Infineon Technologies (IFX.DE) gaat de komende drie jaar in met een stabielere omzet en een drukker roadmap. De omzet van de afgelopen twaalf maanden staat op 14,64 miljard euro, met winstmarges die onder druk staan, en de kwartaalomzetgroei is met 0,10% nauwelijks positief. Tegen deze achtergrond heeft het management besloten om zijn positie in de automobielsector te versterken door de overname van de automotive Ethernet-divisie van Marvell voor 2,5 miljard dollar, een uitbreiding die gericht is op netwerken in voertuigen, naast Infineons sterke punten op het gebied van stroomvoorziening en microcontrollers. De aandelen zijn volatiel geweest, met een handelsbereik tussen een jaarhoogte van 39,43 en een laagtepunt van 23,17, en zijn recentelijk gesloten rond de 31,27. Analisten hebben in augustus een “Sterke Koop”-aanbeveling gegeven, terwijl de balans een gematigde schuldpositie en solide liquiditeit toont. Deze notitie schetst hoe uitvoering, marges en de vraag naar auto’s de aandelenkoers van IFX.DE tot september 2028 kunnen beïnvloeden.

Belangrijke punten per september 2025

- Omzet: De TTM-omzet bedraagt 14,64 miljard; de kwartaalomzetgroei (jaar-op-jaar) staat op 0,10%.

- Winst/marges: Winstmarge 4,78%; operationele marge 11,45%; brutowinst 6,0 miljard; EBITDA 4,36 miljard.

- Resultaten: Nettowinst (TTM) 1,12 miljard; verwaterde winst per aandeel 0,95; kwartaalwinstgroei (jaar-op-jaar) −24,30%.

- Kas & hefboom: Totale kas 1,54 miljard; totale schulden 5,37 miljard; current ratio 1,77; schuld/eigen vermogen 32,14%.

- Verkopen/achterstallige orders: Omzet per aandeel 11,27; achterstallige orders zijn hier niet bekendgemaakt, met een focus op auto- en industriële halfgeleiders.

- Aandeelprijs: Laatste sluiting (4 sep 2025) ~31,27; 52-weken hoog 39,43, laag 23,17; 50-DMA 36,06; 200-DMA 33,75; bèta 1,60.

- Analistenvisie: Makelaars gaven in augustus 2025 een “Sterk Koop”-rating (ETF Daily News).

- Dividend & eigendom: Vooruitzicht dividend 0,35 (1,11% rendement); uitkeringsratio 36,84%; ex-dividend 21/02/2025; instellingen bezitten 54,80% van de vrij verhandelbare aandelen.

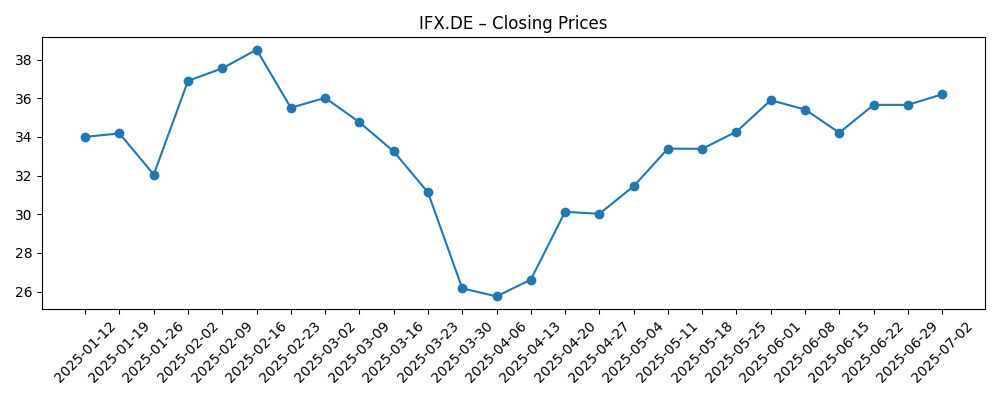

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Infineon koopt Marvell's auto-ethernetdivisie voor $2,5 miljard

- Infineon Technologies AG (OTCMKTS:IFNNY) krijgt de consensusrating “Sterk Koop” van makelaars

- Huidige Sensor Markt Bedrijfsevaluatie Rapport 2025: Infineon Technologies uitgelicht voor R&D en strategische stappen

Opinie

Het aangekondigde plan om Marvell’s automotive Ethernetdivisie voor $2,5 miljard over te nemen is strategisch gezien logisch: Infineon is al marktleider in vermogensemi's en automotive microcontrollers, en de netwerken in voertuigen vormen het verbindende weefsel tussen sensoren, zonecontrollers en vermogensdomeinen. Als de deal goed wordt afgerond en geïntegreerd, kunnen de activa de aantrekkingskracht van platformen op AURIX-gebaseerde systemen vergroten en de inhoud per voertuig uitbreiden. Het risico ligt bij de uitvoering: het integreren van nieuwe productlijnen terwijl de kwalificatiecycli met belangrijke OEM's en Tier-1 leveranciers worden volgehouden, kan de R&D- en verkoopcapaciteit onder druk zetten. Op korte termijn kan de transactie de vrije kasstroom drukken terwijl integratie- en afstemmingskosten worden geabsorbeerd. Op langere termijn zou succes waarschijnlijk de prijszettingskracht en de mix kunnen ondersteunen—factoren die belangrijker zijn in een trage autobezitcyclus. Houd de onthullingen van productroadmaps, mijlpalen van cross-selling en klantoverwinningen in de gaten als belangrijke indicatoren van synergie.

Aandelen hebben de afgelopen zes maanden een volatiele koers gevolgd, met een stijging tot medio februari (~38,51 op 16 februari), een daling naar een dieptepunt eind maart (~26,17 op 30 maart), een herstel richting de pieken van medio juli (~38,12 op 13 juli), en weer terug naar ~31,27 op 4 september. Het 50-daagse voortschrijdend gemiddelde ligt op 36,06, boven het 200-daagse gemiddelde van 33,75, maar de momentum is verzwakt nu de prijs onder de 50-DMA zakt. Wij zien de zone van 30-33 als een tactisch gebied om kopers te testen, terwijl 36-39 weerstand betekent totdat de winstherzieningen stabiliseren. De bèta van 1,60 impliceert grotere schommelingen in vergelijking met indices, dus macro-risico's en sectorrotaties zullen de bewegingen versterken. Technisch gezien zou een aanhoudende terugkeer boven de 50-DMA met stijgende volumes wijzen op accumulatie; daarentegen zouden herhaalde mislukkingen nabij de 200-DMA een her-test van de hoge 20's in stand houden.

De fundamenten tonen stabilisatie, niet versnelling. De TTM-omzet is 14,64 miljard, maar de kwartaalwinstgroei (jaar-op-jaar) is −24,30%, wat de cyclische druk en mix weerspiegelt. Een winst van 4,78% samen met een operationele marge van 11,45% biedt beperkte ruimte voor schokken, maar de EBITDA-basis (4,36 miljard) en brutowinst (6,0 miljard) wijzen op een operationele schaal zodra de benutting genormaliseerd is. Met een kaspositie van 1,54 miljard en schulden van 5,37 miljard zijn de financiële verhoudingen beheersbaar met een current ratio van 1,77 en een schuld/eigen vermogen van 32,14%, terwijl de operationele kasstroom van 2,91 miljard en de netto vrije kasstroom van 966,25 miljoen investering en een gematigd rendement voor aandeelhouders ondersteunen. Het vooruitzicht op een dividend van 0,35 (1,11% rendement) met een uitkeringsratio van 36,84% biedt flexibiliteit; duurzame dividendgroei vereist stevigere marges. De winst per aandeel van 0,95 en een netto-inkomen van 1,12 miljard vormen een lage basis waarvanuit operationele hefboomwerking kan herleven als de vraag naar auto’s en industrie vanaf 2026-2027 opwarmt.

Onze basisverwachting is dat de vraag naar automotive power, microcontrollers en sensoren de zwakte in de consumentenmarkt en delen van de industrie kan compenseren, terwijl de Marvell auto-ethernetactiva, als de deal rondkomt, optionele mogelijkheden bieden in plaats van grootschalige groei in het eerste jaar. De institutionele eigendomsbasis (54,80%) zou enige ondersteuning moeten bieden als de uitvoering mijlpalen bereikt, maar we verwachten dat de momentum van de schattingen de waardering zal aansteken. Belangrijke bewijsstukken: de frequentie van ontwerpwinsten gekoppeld aan zone-architecturen, adoptiecurves van siliciumcarbide, en bewijs dat de brutomarge kan stabiliseren naarmate de fabrieksbelastingen verbeteren. De balansen—met name de current ratio en hefboom—bieden veerkracht om te investeren in R&D en capaciteit zonder de rendementen onder druk te zetten. Over drie jaar denken we dat een geloofwaardig pad naar mixverbetering en genormaliseerde marges de aandelen kan herwaarderen; falen om te integreren of een langdurige daling in de autosector zou de aandelen binnen een bandbreedte houden met een rendement-georiënteerd profiel.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Strategische uitvoering | Omzet/mix | Marges | Balans & kas | Waarderingsfactoren |

|---|---|---|---|---|---|

| Beste | Integratie van auto-ethernet verloopt soepel; cross-selling in power, MCU en netwerken wint grote platforms. | Auto-inhoud per voertuig stijgt; industrie stabiliseert; mix verschuift naar hogere waarde platforms. | Bruto- en operationele marges breiden uit door benutting en prijszetting; winstgroei versnelt opnieuw. | Stevige operationele kasstroom financiert R&D en selectieve capaciteit; dividendgroei herneemt. | Meervoudige herwaarderingen naarmate de zichtbaarheid verbetert; aandelen breken uit de 36-39 plafond. |

| Basis | Integratie is ordelijk maar geleidelijk; momentum in design-ins blijft steady met een omzetvertraging van 12-24 maanden. | Gebalanceerde groei in auto en industrie compenseert zwakkere consumentenmarkt; geleidelijke verbetering van de mix. | Marges normaliseren zich bescheiden met kostenbeheersing; winsten volgen de sectorgemiddelden. | Kasgeneratie dekt investeringen en dividend; hefboom blijft stabiel. | Waardering volgt peers; aandelen oscilleren rond lange termijn gemiddelden. |

| Erger | Integratievertragingen of klantenverlies; trage acceptatie van nieuwe netwerkproducten. | Vraag naar auto’s verzwakt; industriële ontkoppeling zet door; mix verschuift naar producten met lagere marges. | Marges drukken door prijszetting en belastingen; winstherzieningen dalen. | Lagere vrije kasstroom beperkt het investeringstempo; dividendgroei pauzeert. | Meervoudige compressie; aandelen revisiteren voormalige dieptepunten en blijven binnen een bandbreedte. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Regelgeving en tijdlijn voor de sluiting van de overname van Marvell's automotive Ethernet, plus integratiemijlpalen.

- Traject van de vraag naar auto's (EV, ADAS, en zone-architecturen) en Infineon’s ontwerpwinfrequentie.

- Marges als gevolg van normalisatie van fabrieksbenutting en prijsstelling in de power, MCU, en sensorlijnen.

- Balans in kapitaalallocatie tussen R&D, capaciteit, M&A, en dividenden onder cash en hefboombeperkingen.

- Macro- en sectorrotaties die hoog-bèta halfgeleiders beïnvloeden, waaronder rentebewegingen en industriële cycli in China/EU.

Conclusie

Infineon betreedt deze driejarige periode met stabiele omzet maar gemengde winstmomentum, een volatiele aandeelprijs, en een strategisch samenhangende push dieper in de elektronica van de auto. De geplande toevoeging van automotive Ethernetcapaciteiten, als deze goed wordt uitgevoerd, kan Infineon’s positie als systemenleverancier die zich uitstrekt over power, compute en connectiviteit versterken. Financieel gezien moeten de marges weer normaliseren om de investeringscase breder te maken dan alleen cyclische blootstelling; de bestaande EBITDA- en brutowinstbasis suggereert dat operationele hefboomwerking kan herleven naarmate benutting en mix verbeteren. Liquiditeit en hefboom zien er beheersbaar uit, wat voortdurende R&D en gematigde rendementen voor aandeelhouders ondersteunt. Op korte termijn zal het aandeel waarschijnlijk reageren op herzieningen en dealupdates; op middellange termijn kan het bewijs van cross-selling en momentum in design-ins een hogere meervoud rechtvaardigen. Beleggers moeten technische niveaus (50- en 200-DMA), de voortgang van de integratie en margesignalen in de gaten houden als de belangrijkste signalen richting september 2028.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.