Infineon Technologies (IFX.DE) se adentra en los próximos tres años con una línea de ingresos más estable y una hoja de ruta más activa. Los ingresos de los últimos doce meses alcanzan los 14.64 mil millones, con márgenes de beneficio bajo presión, y el crecimiento de los ingresos trimestrales apenas positivo en un 0.10%. En este contexto, la dirección ha decidido profundizar su enfoque en el sector automotriz al acordar la adquisición de la unidad de Ethernet automotriz de Marvell por 2.5 mil millones de dólares, una compra estratégica que se enfoca en la conectividad dentro del vehículo, complementando las fortalezas de Infineon en energía y microcontroladores. Las acciones han mostrado volatilidad, fluctuando entre un máximo de 52 semanas de 39.43 y un mínimo de 23.17, cerrando recientemente cerca de 31.27. Los corredores destacaron una recomendación de “Compra Fuerte” en agosto, mientras que el balance muestra un apalancamiento moderado y una sólida liquidez. Esta nota detalla cómo la ejecución, los márgenes y la demanda automotriz podrían influir en el precio de las acciones de IFX.DE hasta septiembre de 2028.

Puntos clave a partir de septiembre de 2025

- Ingresos: Los ingresos TTM son de 14.64B; el crecimiento de los ingresos trimestrales (interanual) se sitúa en 0.10%.

- Beneficio/Márgenes: Margen de beneficio 4.78%; margen operativo 11.45%; beneficio bruto 6.0B; EBITDA 4.36B.

- Ganancias: Ingreso neto (TTM) 1.12B; EPS diluido 0.95; crecimiento de ganancias trimestrales (interanual) −24.30%.

- Efectivo y Apalancamiento: Efectivo total 1.54B; deuda total 5.37B; ratio corriente 1.77; deuda/capital 32.14%.

- Ventas/Cartera: Ingresos por acción 11.27; cartera no divulgada aquí, con exposición centrada en semiconductores para automóviles e industriales.

- Precio de las acciones: Último cierre (4 de septiembre de 2025) ~31.27; máximo en 52 semanas 39.43, mínimo 23.17; 50‑DMA 36.06; 200‑DMA 33.75; beta 1.60.

- Perspectiva de analistas: Las corredurías citaron una calificación de “Compra Fuerte” en agosto de 2025 (ETF Daily News).

- Dividendos y propiedad: Dividendo a futuro 0.35 (rendimiento del 1.11%); ratio de pago 36.84%; ex‑dividendo 21/02/2025; las instituciones poseen el 54.80% del flotante.

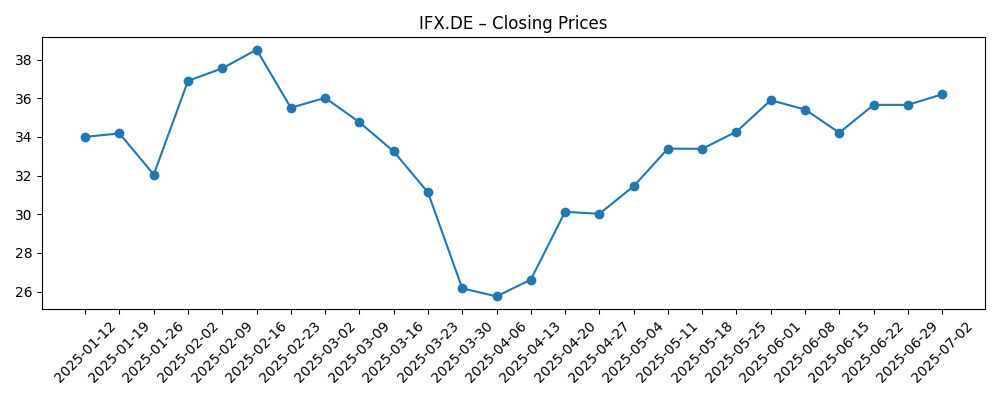

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Infineon compra la unidad de Ethernet para automóviles de Marvell por $2.5B

- Infineon Technologies AG (OTCMKTS:IFNNY) recibe una calificación de consenso de “Compra Fuerte” por parte de las corredurías

- Informe de Evaluación de Empresas del Mercado de Sensores de Corriente 2025: Infineon Technologies destacado por sus inversiones en I+D y movimientos estratégicos

Opinión

El plan anunciado para adquirir la unidad de Ethernet automotriz de Marvell por $2.5B es estratégicamente coherente: Infineon ya es líder en semiconductores de potencia y microcontroladores para automóviles, y la red de vehículos es el tejido conectivo que une sensores, controladores zonales y dominios de energía. Si se cierra e integra adecuadamente, los activos podrían mejorar la fidelidad de la plataforma en sistemas basados en AURIX y expandir el contenido por vehículo. El riesgo radica en la ejecución: integrar nuevas líneas de productos mientras se mantienen los ciclos de calificación con los principales OEMs y Tier‑1s puede estirar la capacidad de I+D y ventas. A corto plazo, la transacción podría afectar el flujo de efectivo libre mientras se absorben los costos de integración y alineación. A largo plazo, el éxito probablemente apoyaría el poder de fijación de precios y la mejora de la mezcla, factores que son más relevantes en un ciclo automotriz de bajo volumen. Esté atento a las divulgaciones de la hoja de ruta de productos, hitos de ventas cruzadas y victorias de clientes como indicadores clave de captura de sinergias.

Las acciones han seguido un camino volátil en los últimos seis meses, subiendo a mediados de febrero (cierre semanal ~38.51 el 16 de febrero), cayendo a un mínimo a finales de marzo (~26.17 el 30 de marzo), recuperándose hacia los máximos de mediados de julio (~38.12 el 13 de julio) y retrocediendo a ~31.27 para el 4 de septiembre. La media móvil a 50 días en 36.06 está por encima de la media a 200 días en 33.75, pero el impulso se ha suavizado a medida que el precio cayó por debajo de la 50‑DMA. En nuestra opinión, la zona de 30–33 es un área táctica para probar a los compradores, mientras que 36–39 marca resistencia hasta que las revisiones de ganancias se estabilicen. El beta en 1.60 implica oscilaciones desproporcionadas en comparación con los índices, por lo que el riesgo macro y las rotaciones sectoriales amplificarán los movimientos. Desde un punto de vista técnico, una recuperación sostenida de la 50‑DMA con volumen creciente señalaría acumulación; en cambio, fracasos repetidos cerca de la 200‑DMA mantendrían en juego una nueva prueba de los bajos 20s.

Los fundamentos muestran estabilización, no aceleración. Los ingresos TTM son 14.64B, pero el crecimiento de ganancias trimestrales (interanual) es −24.30%, lo que refleja presión cíclica y mezcla. Un margen de beneficio de 4.78% junto con un margen operativo de 11.45% deja poco margen para sorpresas, sin embargo, la base de EBITDA (4.36B) y el beneficio bruto (6.0B) indican una escala operativa una vez que la utilización se normalice. El efectivo de 1.54B y la deuda de 5.37B son manejables con un ratio corriente de 1.77 y un 32.14% de deuda/capital, mientras que el flujo de efectivo operativo de 2.91B y el flujo de efectivo libre apalancado de 966.25M apoyan la inversión y un retorno medido a los accionistas. El dividendo a futuro de 0.35 (rendimiento del 1.11%) con un ratio de pago del 36.84% proporciona flexibilidad; un crecimiento sostenido del dividendo requerirá márgenes más firmes. El EPS de 0.95 y el ingreso neto de 1.12B establecen una base baja desde la cual el apalancamiento operativo puede volver a aparecer si la demanda automotriz e industrial se reactiva entre 2026 y 2027.

Nuestro escenario base prevé una demanda constante en energía automotriz, microcontroladores y sensores que compense la debilidad en el consumo y en algunas partes de la industria, con los activos de Ethernet automotriz de Marvell, si se cierran, añadiendo opciones en lugar de un crecimiento generalizado en el primer año. La base de propiedad institucional (54.80%) debería proporcionar algo de patrocinio si la ejecución alcanza los hitos, pero el impulso estimado probablemente impulsará la valoración. Puntos de prueba clave: ritmo de integraciones de diseño vinculadas a arquitecturas zonales, curvas de adopción de carburo de silicio y evidencia de que el margen bruto puede estabilizarse a medida que mejoren las cargas de fábrica. Los métricas del balance, especialmente el ratio corriente y el apalancamiento, ofrecen resiliencia para invertir en I+D y capacidad sin tensionar los retornos. En tres años, creemos que un camino creíble hacia la mejora de la mezcla y márgenes normalizados puede revalorar las acciones; el fracaso en integrar o un ciclo de baja prolongado en la automoción mantendría la acción en un rango limitado con un perfil de solo rendimiento.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Ejecución estratégica | Ingresos/mezcla | Márgenes | Balance y efectivo | Factores de valoración |

|---|---|---|---|---|---|

| Mejor | La integración de Ethernet automotriz se completa sin problemas; ventas cruzadas en potencia, MCU y redes ganan plataformas importantes. | El contenido automotriz por vehículo aumenta; la industria se estabiliza; la mezcla se inclina hacia plataformas de mayor valor. | Los márgenes brutos y operativos se expanden con la utilización y los precios; el crecimiento de ganancias se re-acelera. | Un sólido flujo de efectivo operativo financia I+D y capacidad selectiva; el crecimiento de dividendos se reanuda. | Los múltiplos se revalorizan a medida que mejora la visibilidad; la acción supera el techo de 36–39. |

| Base | La integración es ordenada pero gradual; el impulso de diseño se mantiene constante con un retraso de ingresos de 12–24 meses. | Crecimiento equilibrado en automoción e industria compensa un consumidor más débil; mejora incremental de la mezcla. | Los márgenes se normalizan modestamente con disciplina de costos; las ganancias siguen el promedio del sector. | La generación de efectivo cubre inversión y dividendos; el apalancamiento es estable. | La valoración sigue a los pares; las acciones oscilan alrededor de promedios a largo plazo. |

| Peor | Retrasos en la integración o pérdida de clientes; adopción más lenta de nuevos productos de red. | La demanda automotriz se debilita; el desabastecimiento industrial persiste; la mezcla se desplaza hacia productos de menor margen. | Los márgenes se comprimen por precios y cargas; las revisiones de ganancias se desplazan hacia abajo. | Menor flujo de efectivo libre restringe el ritmo de inversión; el crecimiento de dividendos se detiene. | El múltiplo se comprime; las acciones regresan a mínimos anteriores y permanecen en un rango limitado. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Línea de tiempo regulatoria y de cierre para la adquisición de Ethernet automotriz de Marvell, además de hitos de integración.

- Trayectoria de demanda automotriz (EV, ADAS y arquitecturas zonales) y ritmo de ganancia de diseño de Infineon.

- Progresión de márgenes a medida que la utilización de fábrica y los precios se normalizan en las líneas de potencia, MCU y sensores.

- Equilibrio en la asignación de capital entre I+D, capacidad, M&A y dividendos en medio de restricciones de efectivo y apalancamiento.

- Rotaciones macro y sectoriales que afectan a los semiconductores de alta beta, incluidos movimientos de tasas y ciclos industriales en China/UE.

Conclusión

Infineon entra en esta ventana de tres años con ingresos estables pero un impulso de ganancias mixto, un precio de acción volátil y un empuje estratégicamente coherente hacia lo más profundo de la electrónica del automóvil. La adición planificada de capacidades de Ethernet automotriz, si se ejecuta adecuadamente, puede fortalecer la posición de Infineon como proveedor de sistemas que abarca potencia, computación y conectividad. Desde el punto de vista financiero, los márgenes necesitan re-normalizarse para que el caso de inversión se amplíe más allá de la exposición cíclica; la base existente de EBITDA y beneficio bruto sugiere que el apalancamiento operativo puede reaparecer a medida que la utilización y la mezcla mejoren. La liquidez y el apalancamiento parecen manejables, apoyando la continuidad de la I+D y retornos medidos a los accionistas. A corto plazo, es probable que la acción se negocie en torno a revisiones y actualizaciones de acuerdos; a mediano plazo, la prueba de ventas cruzadas y el impulso de diseño podrían justificar un múltiplo más alto. Los inversores deben estar atentos a los niveles técnicos (50‑DMA y 200‑DMA), el progreso de la integración y la inflexión de márgenes como las señales clave hacia septiembre de 2028.

Este artículo no constituye asesoría de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```