Unilever (UNA.AS) begint de komende drie jaar vanuit een sterke positie, maar met een gemengd vooruitzicht. Op

Belangrijke punten per september 2025

- Omzet: 59,77 miljard (ttm); kwartaalomzetgroei (jaar-op-jaar) -3,20%; omzet per aandeel 24,16.

- Winst/Marges: Winstmarge 9,29%; operationele marge 18,85%; ROE 28,70%; ROA 8,66%.

- Verkoop/Orderportefeuille: Consumentenbasis model; geen formele openbaarmaking van de orderportefeuille. Bruto winst 26,38 miljard.

- Aandeelprijs: ~55,4 (4 sep 2025); 52-weken bereik 50,88–59,66; 50-dagen MA 52,39; 200-dagen MA 54,30; 52-weken verandering -7,30%; beta 0,23.

- Waarde: Trailing P/E 24,47; forward P/E 16,58; PEG 1,82; Price/Sales 2,28; Price/Book 7,55; EV/Omzet 2,63; EV/EBITDA 13,96.

- Marktkapitalisatie: 134,31 miljard; Ondernemingswaarde 157,34 miljard; uitstaande aandelen 2,45 miljard; float 2,43 miljard.

- Cash & schuld: Totaal cash 5,37 miljard; totale schuld 32,02 miljard; schuld/eigen vermogen 160,68%; huidige ratio 0,76; operationele cashflow 8,44 miljard.

- Inkomen: Netto inkomen toerekenbaar aan gewone aandelen 5,55 miljard; verwaterde EPS (ttm) 2,24; kwartaalwinstgroei (jaar-op-jaar) -5,10%.

- Dividenden: Vooruitlopende jaarlijkse koers 1,8; vooruitlopende rendement 3,28%; trailing koers 1,83; uitkeringsratio 79,68%; ex-dividend datum 14/08/2025.

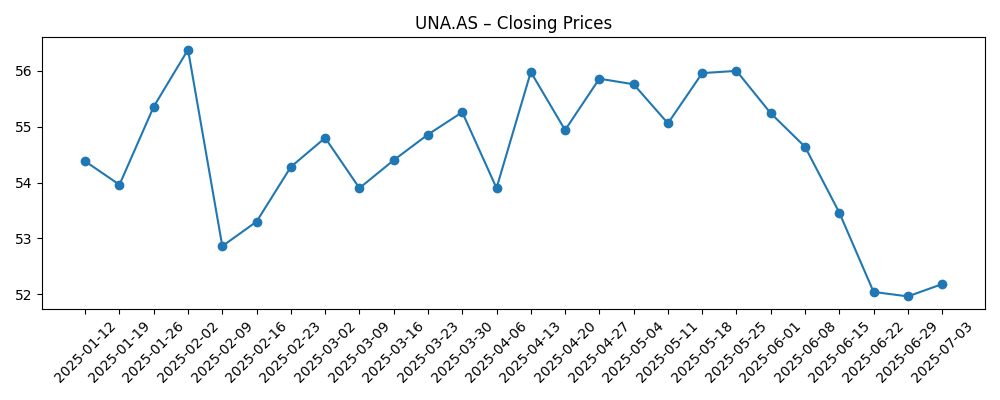

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De uitvoering van marketing zal waarschijnlijk het draaipunt voor Unilever zijn in de komende drie jaar. Recente berichtgeving over de marketingtransformatie van het bedrijf benadrukt een verschuiving naar grotere effectiviteit, wat belangrijk is omdat de omzettrends momenteel zwak zijn (kwartaalomzetgroei -3,20%) en de winstmomentum negatief is (kwartaalwinstgroei -5,10%). Bij basisproducten tellen kleine marktaandeelwinsten extra mee als ze gepaard gaan met prijsdiscipline en kostenbeheersing. De operationele marge van Unilever van 18,85% geeft aan dat er een sterke basis is; de taak is nu om deze te beschermen terwijl de volumes stabiliseren. Verwacht een focus op bewezen merken, een doordachte mediaallocatie en retail-media partnerschappen die de conversie in de winkel en online kunnen verbeteren. Als het bedrijf een consistent volumeherstel kan laten zien zonder afbreuk te doen aan prijs/mix, kunnen investeerders vertrouwen krijgen dat de huidige waarderingsmultiples houdbaar zijn, wat de weg vrijmaakt voor geleidelijke ondersteuning van de multiples door een stabieler groeiverhaal in plaats van een dramatische herwaardering.

Waarde en inkomen bieden een buffer, maar geen vrijbrief. Een vooruitlopende P/E van 16,58 ligt in een redelijke zone voor een wereldwijde leider in consumentenbasisproducten, en het vooruitlopende dividendrendement van 3,28% biedt een zekere opbrengst tijdens de uitvoering. De uitkeringsratio van 79,68% impliceert beperkte ruimte om dividenden uit te breiden zonder winstgroei; dat verhoogt de eisen voor cashgeneratie en kapitaalallocatie. De hefboom is hoog (totale schuld 32,02 miljard; schuld/eigen vermogen 160,68%) en de liquiditeit bescheiden (huidige ratio 0,76), dus investeerders zullen de afbouw van de schuld en de efficiëntie van het werkkapitaal in de gaten houden naast de operationele cashflow. Naar onze mening zouden gebalanceerde prioriteiten—investeren in merkopbouw, marges behouden en geleidelijk de hefboom verlagen—een veerkrachtiger aandelenverhaal ondersteunen. Omgekeerd zou elke misstap die de marges onder druk zet, kunnen dwingen tot afwegingen tussen investeringen en uitkeringen, wat de stemming zou kunnen beïnvloeden.

De prijsactie in de afgelopen zes maanden suggereert dat er een defensieve basis aan het ontstaan is. Het aandeel daalde naar de lage 51 in juli, en herstelde naar ~55,4 begin september, waarbij het 50-dagen voortschrijdend gemiddelde (52,39) onlangs steeg richting het 200-dagen gemiddelde (54,30). Met een lage beta van 0,23 en een 52-weken bereik van 50,88–59,66, heeft het aandeel zich gedragen als een klassieke basis: beperkte neerwaartse volatiliteit, maar ook een plafond totdat de fundamenten weer versnellen. Voor een herwaardering hebben investeerders waarschijnlijk een reeks kwartalen nodig die stabiele prijs/mix, verbeterende volumes en gedisciplineerde overhead laten zien. Als dat ontbreekt, kan het aandeel blijven schommelen rond de langetermijngemiddelden terwijl inkomensbeleggers het dividend ontvangen en totale rendementhouders wachten op duidelijkere katalysatoren. Anders gezegd, uitvoering—en niet macro—kan de doorslaggevende factor zijn vanaf nu.

Over een periode van drie jaar is het centrale debat of merkinvesteringen de groei weer kunnen aanwakkeren zonder de marges aanzienlijk te verwateren. De marketingtransformatie die in recente rapportages is benadrukt, zou een geloofwaardige weg kunnen zijn als het de return on media verhoogt en de uitrol van innovaties versnelt. Kostenproductiviteit en portfoliofocus zullen ook belangrijk zijn, gezien de hefboom en cash-uitkeringsverplichtingen. Als het bedrijf bescheiden omzetversnelling kan koppelen aan consistente vrije cashflow en selectieve herinvestering, zou de duurzaamheid van dividenden intact moeten blijven en zou de flexibiliteit voor toekomstige portefeuillebewegingen toenemen. Als de vooruitgang stagneert, moet het management mogelijk de focus op de balans versterken boven groeibeleggingen, wat de opwaartse ruimte zou kunnen beperken. Het verschil tussen deze uitkomsten mag dan misschien niet dramatisch zijn van kwartaal tot kwartaal, maar de cumulatieve effecten over drie jaar kunnen aanzienlijk zijn voor het totale aandeelhoudersrendement.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Bespreking |

|---|---|

| Beste | Merkinvesteringen verhogen het volume, de mix verschuift naar premium, en kostendiscipline houdt de marges op peil. Cashgeneratie ondersteunt een constante afbouw van de schuld en een betrouwbaar, groeiend dividend. Waardering profiteert van verbeterd vertrouwen in duurzame groei en uitvoering. |

| Basis | Groei normaliseert met een stabiele prijs/mix en bescheiden volumeverbetering. Marges blijven over het algemeen stabiel terwijl besparingen media en innovatie financieren. Het dividend blijft goed gedekt door winst en cashflow, en de waardering volgt de sectorgemiddelden. |

| Slechter | Concurrentiedruk en inputkosten drukken de marges terwijl het volumeherstel achterblijft. Cashprioriteiten verschuiven naar bescherming van de balans, wat de dividendgroei en merkinvesteringen beperkt. Waardering krimpt totdat er een duidelijk verbeterplan naar voren komt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Effectiviteit van de marketingtransformatie in het stimuleren van volume terwijl prijs/mix en marges behouden blijven.

- Kosteninflatie/-deflatie op het gebied van grondstoffen en logistiek, en de resulterende impact op bruto- en operationele marges.

- Kapitaalallocatiediscipline: balans tussen dividend, afbouw van de schuld en merk-/innovatie-investeringen.

- Concurrentiedynamiek, waaronder marktaandeelwinsten van private labels en promotionele intensiteit.

- Valutabewegingen gezien de wereldwijde omzetmix en vertaal effecten op gerapporteerde resultaten.

- Regulerende, ESG- en reputatieontwikkelingen die de merksterkte en de appetijt van investeerders beïnvloeden.

Conclusie

De kortetermijnsituatie van Unilever is gebalanceerd: veerkrachtige marges, betrouwbare cashgeneratie en een inkomensprofiel compenseren de zwakkere omzet- en winsttrends. Met een vooruitlopende P/E van 16,58 en een vooruitlopend dividendrendement van 3,28% worden investeerders beloond voor het wachten op uitvoering. De strategische focus moet helder blijven—investeer in prioriteitsmerken, verbeter de marketingresultaten en bescherm de marges terwijl de hefboom geleidelijk wordt verlaagd. Als de marketingtransformatie die in recente berichtgeving is aangestipt, resulteert in stabielere volumes en een sterkere mix, kunnen de aandelen hun multiple verdedigen en momentum herbouwen. Bij gebrek aan dat bewijs kan het aandeel rond de langetermijngemiddelden blijven schommelen, waarbij het dividendinkomen een groter deel van het totale rendement aandrijft. Over drie jaar kunnen kleine operationele overwinningen zich aanzienlijk opstapelen in basisproducten; omgekeerd kunnen misstappen de flexibiliteit beperken. Over het geheel genomen zijn gedisciplineerde merkinvesteringen en cashvoorzichtigheid de hefboom die de uitkomsten waarschijnlijk positief zal beïnvloeden.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.