Unilever (UNA.AS) inicia los próximos tres años desde una posición sólida, aunque con un impulso mixto. A fecha de

Puntos clave a septiembre de 2025

- Ingresos: 59.77B (ttm); crecimiento de ingresos trimestrales (interanual) -3.20%; ingresos por acción 24.16.

- Beneficio/Márgenes: margen de beneficio 9.29%; margen operativo 18.85%; ROE 28.70%; ROA 8.66%.

- Ventas/Pedidos: modelo de productos básicos de consumo; sin divulgación formal de pedidos pendientes. Beneficio bruto 26.38B.

- Precio de la acción: ~55.4 (4 de septiembre de 2025); rango de 52 semanas 50.88–59.66; MA de 50 días 52.39; MA de 200 días 54.30; cambio en 52 semanas -7.30%; beta 0.23.

- Valoración: P/E trailing 24.47; P/E forward 16.58; PEG 1.82; Precio/Ventas 2.28; Precio/Libro 7.55; EV/Ingresos 2.63; EV/EBITDA 13.96.

- Capitalización de mercado: 134.31B; valor empresarial 157.34B; acciones en circulación 2.45B; flotación 2.43B.

- Efectivo y deuda: efectivo total 5.37B; deuda total 32.02B; deuda/capital 160.68%; ratio corriente 0.76; flujo de efectivo operativo 8.44B.

- Ingresos: ingreso neto atribuible a acciones comunes 5.55B; EPS diluido (ttm) 2.24; crecimiento de ganancias trimestrales (interanual) -5.10%.

- Dividendos: tasa anual forward 1.8; rendimiento forward 3.28%; tasa trailing 1.83; ratio de pago 79.68%; fecha ex-dividendo 14/08/2025.

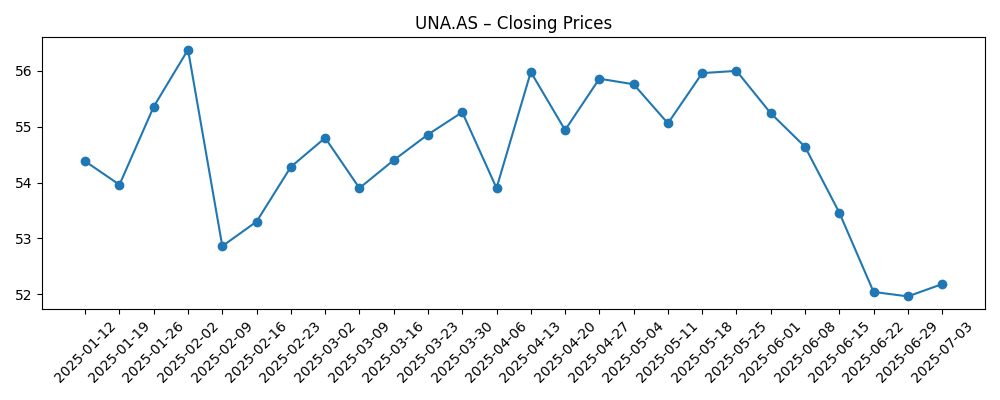

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La ejecución de marketing probablemente será el eje central para Unilever en los próximos tres años. La reciente cobertura sobre la transformación de marketing de la empresa resalta un cambio hacia una mayor efectividad, lo cual es relevante porque las tendencias de ingresos actuales son débiles (crecimiento de ingresos trimestrales -3.20%) y el impulso de ganancias es negativo (crecimiento de ganancias trimestrales -5.10%). En productos básicos, las pequeñas ganancias de participación se multiplican cuando se combinan con disciplina de precios y control de costos. El margen operativo de Unilever, que se sitúa en 18.85%, indica una base sólida; la tarea ahora es protegerlo mientras se estabilizan los volúmenes. Se espera un énfasis en marcas consolidadas, asignación disciplinada de medios y asociaciones en medios retail que puedan mejorar la conversión en tienda y online. Si la empresa logra mostrar una recuperación constante en volumen sin sacrificar precio/mix, los inversores pueden ganar confianza en que los múltiplos de valoración actuales son sostenibles, preparando el terreno para un soporte gradual de múltiplos a través de una narrativa de crecimiento más estable en lugar de una revalorización dramática.

La valoración y los ingresos ofrecen un colchón, pero no un pase libre. Un P/E forward de 16.58 se sitúa en una zona razonable para un líder global en productos básicos de consumo, y el rendimiento de dividendo forward de 3.28% proporciona un retorno durante la ejecución. El ratio de pago de 79.68% implica un margen limitado para aumentar los dividendos sin crecimiento en las ganancias; esto eleva la barra en cuanto a generación de efectivo y asignación de capital. El apalancamiento es elevado (deuda total 32.02B; deuda/capital 160.68%) y la liquidez es modesta (ratio corriente 0.76), por lo que los inversores estarán atentos a la reducción de deuda y la eficiencia del capital de trabajo junto con el flujo de efectivo operativo. En nuestra opinión, unas prioridades equilibradas—financiar la construcción de marca, preservar márgenes y reducir gradualmente el apalancamiento—apoyarían una historia de equidad más resiliente. Por el contrario, cualquier tropiezo que presione los márgenes podría forzar compromisos entre inversión y distribuciones, lo que pesaría sobre el sentimiento.

La acción del precio en los últimos seis meses sugiere que se está formando una base defensiva. La acción cayó hacia los bajos 51 en julio, luego retrocedió a ~55.4 a principios de septiembre, con la media móvil de 50 días (52.39) recientemente acercándose a la de 200 días (54.30). Con un beta bajo de 0.23 y un rango de 52 semanas de 50.88–59.66, la acción se ha comportado como un clásico producto básico: volatilidad a la baja limitada, pero también un techo hasta que los fundamentos se re-aceleran. Para una revalorización, es probable que los inversores necesiten una secuencia de trimestres que muestre estabilidad en precio/mix, mejora en volúmenes y control disciplinado de gastos. En ausencia de eso, la acción podría seguir oscilando alrededor de promedios a largo plazo mientras los inversores de ingresos recorten el dividendo y los titulares de retorno total esperen catalizadores más claros. Dicho de otra manera, la ejecución—no lo macro—podría ser el motor decisivo a partir de ahora.

En un horizonte de tres años, el debate central es si la inversión en marca puede reavivar el crecimiento sin diluir significativamente los márgenes. La transformación de marketing destacada en las reportes recientes podría ser un camino creíble si aumenta el retorno sobre los medios y acelera los lanzamientos de innovación. La productividad de costos y el enfoque en el portafolio también serán importantes, dado el apalancamiento y los compromisos de pago de efectivo. Si la empresa puede combinar una leve aceleración en la parte superior con flujo de efectivo libre constante y reinversión selectiva, la sostenibilidad del dividendo debería mantenerse intacta y la opción de futuros movimientos en el portafolio aumentaría. Si el progreso se estanca, la dirección podría necesitar priorizar la solidez del balance sobre las inversiones en crecimiento, lo que podría limitar el potencial de alza. La diferencia entre estos resultados puede no ser dramática trimestre a trimestre, pero los efectos acumulativos en tres años pueden ser significativos para el retorno total a los accionistas.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Discusión |

|---|---|

| Mejor | Las inversiones en marca aumentan el volumen, la mezcla se inclina hacia lo premium y la disciplina de costos sostiene los márgenes. La generación de efectivo apoya una reducción de deuda constante y un dividendo confiable y creciente. La valoración se beneficia de una mayor confianza en el crecimiento sostenible y la ejecución. |

| Base | El crecimiento se normaliza con un precio/mix estable y una mejora modesta en el volumen. Los márgenes se mantienen en general estables mientras los ahorros financian medios e innovación. El dividendo sigue estando bien cubierto por las ganancias y el flujo de efectivo, y la valoración sigue los promedios del sector. |

| Peor | La presión competitiva y los costos de insumos comprimen los márgenes mientras la recuperación del volumen se retrasa. Las prioridades de efectivo se desvían hacia la protección del balance, limitando el crecimiento del dividendo y la inversión en marca. La valoración se comprime hasta que surja un plan de mejora más claro. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- La efectividad de la transformación de marketing en impulsar el volumen mientras se preservan el precio/mix y los márgenes.

- Inflación/deflación de costos en materias primas y logística, y el impacto resultante en los márgenes brutos y operativos.

- Disciplina en la asignación de capital: balance entre dividendos, reducción de deuda y inversión en marca/innovación.

- Dinamismo competitivo, incluyendo ganancias de participación de marca propia e intensidad promocional.

- Movimientos en el tipo de cambio dados los ingresos globales y los efectos de traducción en los resultados reportados.

- Desarrollos regulatorios, ESG y reputacionales que afecten la fortaleza de la marca y el apetito de los inversores.

Conclusión

El escenario a corto plazo de Unilever es equilibrado: márgenes resilientes, generación de efectivo confiable y un perfil de ingresos que compensa tendencias más suaves en la parte superior y en las ganancias. Con un P/E forward de 16.58 y un rendimiento de dividendo forward de 3.28%, los inversores son compensados por esperar a que se ejecute la estrategia. El enfoque estratégico debe permanecer claro: invertir en marcas prioritarias, afinar los retornos de marketing y proteger los márgenes mientras se reduce gradualmente el apalancamiento. Si la transformación de marketing mencionada en la reciente cobertura se traduce en volúmenes más estables y una mezcla más fuerte, las acciones podrán defender su múltiplo y reconstruir el impulso. En ausencia de esa prueba, la acción podría negociarse alrededor de promedios a largo plazo, con los ingresos por dividendos impulsando una mayor parte del retorno total. A lo largo de tres años, pequeñas victorias operativas pueden acumularse significativamente en productos básicos; por el contrario, errores podrían restringir la flexibilidad. En general, la inversión disciplinada en marcas y la prudencia en el efectivo son los factores más propensos a inclinar los resultados de manera favorable.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.