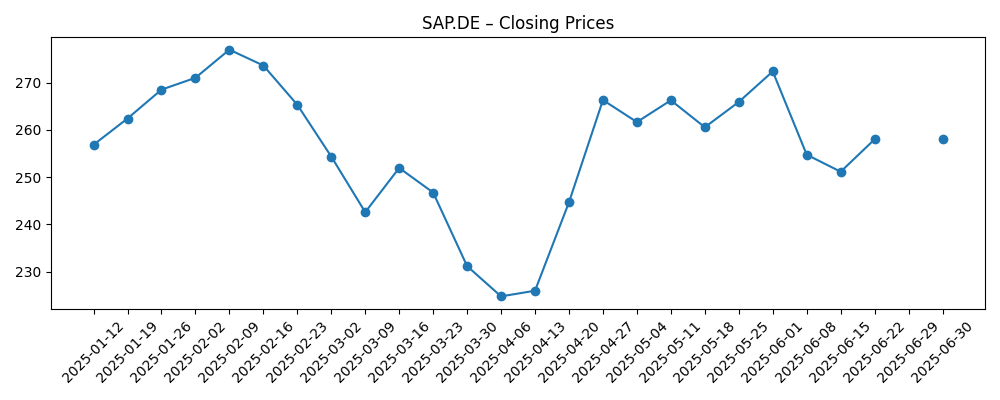

SAP SE begint de komende drie jaar met sterke fundamenten en een aandelenprijs die is afgekoeld ten opzichte van de pieken begin 2025. In de afgelopen 12 maanden is het aandeel met 17,39% gestegen, maar het ligt nog onder de 52-weekse hoogtepunt van 283,50; de laatste slotkoers was 231,35, vergeleken met de 50- en 200-daagse voortschrijdende gemiddelden van respectievelijk 248,23 en 251,08. Wat betreft de fundamenten bedraagt de omzet van de afgelopen 12 maanden 35,89 miljard met een operationele marge van 28,46% en een winstmarge van 18,23%. De kaspositie van 10,18 miljard overtreft de schuld van 8,75 miljard, en de vrije kasstroom (ttm) bedraagt 7,37 miljard. De omzet per kwartaal is jaar-op-jaar met 8,90% gegroeid en de kwartaalwinstgroei was 91,10%, wat de operationele hefboomwerking benadrukt, terwijl een bèta van 0,93 wijst op een lagere volatiliteit dan de markt. Het verwachte jaarlijkse dividendrendement is 1,03% (uitkeringsratio 42,27%). In deze notitie worden de belangrijkste drijfveren en scenario's tot september 2028 uiteengezet.

Belangrijke punten per september 2025

- Omzet: De omzet over de afgelopen 12 maanden bedraagt 35,89 miljard; de kwartaalomzetgroei jaar op jaar is 8,90%.

- Winst/Marges: Operationele marge (ttm) 28,46%; winstmarge 18,23%; bruto winst (ttm) 26,48 miljard; EBITDA 10,51 miljard; netto inkomen (ttm) 6,54 miljard; verwaterde EPS (ttm) 5,57.

- Verkoop/Orderportefeuille: De groei wordt aangedreven door de cloud en abonnementsdynamiek; de orderportefeuille wordt hier niet genoemd, dus let op de conversie van boekingen en verlengingen.

- Aandelenprijs: Laatste slotkoers 231,35 (3 september 2025); 52-weekse hoog/laag 283,50/190,04; 50-/200-daagse gemiddelden 248,23/251,08; 52-weekse verandering 17,39%; bèta 0,93.

- Analistenvisie: Focus op het behouden van marge-uitbreiding en het monetiseren van AI-gestuurde werkprocessen; de geloofwaardigheid van de prognose en de uitvoering in cloudtransities blijven centraal staan.

- Marktkapitalisatie: Ongeveer 268,4 miljard, gebaseerd op de laatste slotkoers en 1,16 miljard uitstaande aandelen; float 963,12 miljoen; insiders bezitten 11,31%, instellingen 40,41%.

- Liquiditeit/Leverage: Kas 10,18 miljard tegenover schulden 8,75 miljard (netto kaspositie); current ratio 1,03; operationele kasstroom (ttm) 7,19 miljard; levered FCF (ttm) 7,37 miljard.

- Dividenden/Opbrengsten: Voorspelde jaarlijkse dividendvergoeding 2,35 (1,03% rendement); uitkeringsratio 42,27%; laatste ex-dividend datum 14/05/2025.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

Het pad van SAP’s aandelenprijs tot in 2025 schept een gebalanceerde toon voor 2026–2028. Na een stijging in februari is het aandeel onder zowel de 50- als de 200-daagse gemiddelden (248,23 en 251,08) gezakt, met een afsluiting op 231,35—ongeveer in de onderste helft van het 52-weekse bereik. Met een bèta van 0,93 zijn de terugvallen ordelijk in plaats van dramatisch geweest. De omzet is ook afgenomen, met een 10-daags gemiddelde volume (1,18 miljoen) dat achterblijft bij het 3-maands gemiddelde (1,37 miljoen), een teken dat de recente zwakte niet is veroorzaakt door capitulatie. Technisch gezien vertegenwoordigen de bewegende gemiddelden boven ons een korte-termijn geloofwaardigheidstest: het weer terugwinnen ervan zou de momentum kunnen resetten, terwijl herhaalde mislukkingen een consolidatie kunnen verlengen. In het geval van ontbrekende bedrijfsspecifieke verrassingen, zijn macro-indicatoren en sectorstromen waarschijnlijk bepalend voor het aandeel op de korte termijn, met aandacht voor katalysatoren zoals prognose-updates en grote klantoverwinningen.

Fundamenteel gezien impliceert de mix van mid-een-cijfer omzetgroei en buitengewone winstgroei (8,90% versus 91,10% in de meest recente kwartaalvergelijkingen) operationele hefboomwerking en gedisciplineerde kostenbeheersing. De kas- en schuldenpositie is in evenwicht—10,18 miljard in kas tegenover 8,75 miljard in totale schulden—met een vrije kasstroom (ttm) van 7,37 miljard die herinvesteringen en aandeelhoudersrendement ondersteunt. Met een operationele marge van 28,46% en een winstmarge van 18,23% heeft SAP ruimte om de cloudmigratie, AI-verbeterde functies en ecosysteempartnerschappen te blijven financieren zonder de balans te belasten. Het verwachte dividendrendement van 1,03% en een uitkeringsratio van 42,27% bieden inkomensondersteuning terwijl flexibiliteit behouden blijft. Het behouden van een dubbele-cijfer EPS-groei zal waarschijnlijk afhangen van stabiele prijzen, voortdurende cloudacceptatie en strakke uitvoering op de dienstverlening om de marges te beschermen.

Strategisch gezien geven bedrijfsinkopers prioriteit aan end-to-end platforms die AI in workflows integreren. Voor SAP draait het investeringsdebat om het tempo waarin cloudabonnementen het aandeel in de portemonnee binnen de bestaande klantenbasis kunnen uitbreiden en hoe efficiënt die groei naar kas kan worden omgezet. De kwartaalomzettrend (8,90% groei jaar op jaar) is constructief, maar investeerders zullen letten op het aantal netto nieuwe klanten, de kwaliteit van verlengingen en cross-sell naar aanpalende modules—vooral waar AI premium niveaus kan vragen. Elke versnelling zou de terugverdientijden voor marktinvesteringen kunnen verkorten, terwijl hick-ups in implementatie of klantensucces de verkoopcycli snel kunnen verlengen. Met een bèta onder 1,0 kunnen de aandelen minder reageren op uitbundige tech-bewegingen, maar diezelfde defensiviteit kan een voordeel zijn als macro-omstandigheden verslechteren en inkoopcycli langer worden.

Voor september 2028 is een redelijke basiscase een gestage cadans: mid- tot hoog-een-cijfer omzetgroei, gedisciplineerde kostenbeheersing en voortdurende kasgeneratie. De technische achtergrond suggereert dat een waardering reset al aan de gang is—de aandelen hebben hun 52-weekse piek van 283,50 niet kunnen bijbenen en bevinden zich onder belangrijke bewegende gemiddelden—dus het leveren tegen de prognoses zou de hefboom voor meerdere ondersteuning kunnen zijn. Omgekeerd zou enige terugval in de margeontwikkeling of het tempo van cloudtransitie het aandeel naar de lagere kant van zijn 52-weekse bereik (190,04) kunnen duwen voordat er een duurzame bodem ontstaat. Het dividend blijft een bescheiden maar betrouwbare component van het totale rendement; de duurzaamheid ervan zou geen twijfel moeten zijn gezien de vrije kasstroom, mits de kapitaalintensiteit niet stijgt. Al met al kunnen uitvoering en communicatie—heldere doelen, consistente updates—belangrijker zijn dan gedurfde beloften in de periode 2025–2028.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Sceario | Hoe het eruit ziet in 2028 |

|---|---|

| Beste | Cloudacceptatie binnen de klantenbasis versnelt, wat zorgt voor hoge-enkele tot lage dubbele omzetgroei met een toenemende operationele marge. Sterke kwaliteit van verlengingen en AI-gedreven upsell ondersteunen de kasgeneratie, wat productinnovatie en aandeelhoudersrendement financiert. Aandelen heroveren en overschrijden de eerdere 52-weekse hoog van 283,50 naarmate het vertrouwen in de langetermijndoelen toeneemt. |

| Basis | De uitvoering blijft stabiel: de omzetgroei houdt zich in het mid- tot hoog-een-cijfer bereik, marges zijn over het algemeen stabiel, en de vrije kasstroom blijft gezond. Het aandeel oscilleert rond langere-termijn technische ankers (50-/200-daagse niveaus van 248,23 en 251,08 als referentiepunten vandaag), met een totaal rendement dat wordt gedreven door bescheiden waardestijging plus het dividend. |

| Slechter | Macro-zwakte of uitvoeringproblemen vertragen nieuwe boekingen en verlengen implementaties, wat druk uitoefent op de marges. De kasgeneratie matigt zich als werkkapitaal fluctueert en hogere kosten op de resultaten drukken. Het aandeel komt terug naar de 52-weekse laag van 190,04, en de waardering reset totdat de groei weer versnelt en de geloofwaardigheid van de prognoses is hersteld. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- De uitvoering van de cloudtransitie (kwaliteit van boekingen, verlengingen en conversie naar kas) en de impact ervan op marges.

- Macro vraag en budgetcycli van enterprise IT, inclusief FX-impact op gerapporteerde groei.

- Concurrentiedruk in enterprise-applicaties en AI-gestuurde functies die de prijzen en winpercentages beïnvloeden.

- Kwaliteit van de prognoses en de frequentie van updates, vooral rond groei- en marge-doelstellingen.

- Kapitaalallocatie (organische investering, potentiële M&A, en aandeelhoudersrendement via dividenden/aankopen).

Conclusie

De opzet van SAP richting 2028 wordt gekenmerkt door een stevige margeprofiel, verbeterende winstmogelijkheden, en een aandeel dat consolideert na een sterke stijging van 12 maanden. De combinatie van 28,46% operationele marge, 18,23% winstmarge en positieve netto kas biedt een buffer om te blijven investeren in cloud- en AI-initiatieven terwijl er een gematigd dividend (1,03% vooruitzicht; 42,27% uitkeringsratio) wordt gehandhaafd. Op korte termijn verhandelen de aandelen onder belangrijke bewegende gemiddelden (248,23 en 251,08), waardoor het leveren tegen groei- en margeverwachtingen de cruciale katalysator voor meerdere ondersteuning wordt. Een kwartaalomzetstijging van 8,90% en een winstgroei van 91,10% vormen een constructieve basislijn, maar het behouden van die kloof vereist consistente uitvoering en gezonde verlengingsdynamiek. Voor langetermijnbeleggers ligt de risicogecorrigeerde aantrekkingskracht in de zichtbaarheid van kasconversie en de geloofwaardigheid van de prognoses; voor handelaren zou het heroveren van technische niveaus een signaal zijn voor hernieuwd momentum.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.