SAP SE se prepara para los próximos tres años con fundamentos sólidos y un precio de acción que ha disminuido respecto a los máximos de principios de 2025. En los últimos 12 meses, la acción ha subido un 17.39%, aunque se encuentra por debajo del máximo de 52 semanas de 283.50; el último cierre fue de 231.35, frente a promedios móviles de 50 y 200 días de 248.23 y 251.08, respectivamente. En cuanto a los fundamentos, los ingresos de los últimos 12 meses alcanzan los 35.89 mil millones, con un margen operativo del 28.46% y un margen de beneficio del 18.23%. El efectivo de 10.18 mil millones supera la deuda de 8.75 mil millones, y el flujo de caja libre apalancado (ttm) es de 7.37 mil millones. Los ingresos trimestrales crecieron un 8.90% interanual y el crecimiento de las ganancias trimestrales fue del 91.10%, lo que resalta el apalancamiento operativo, mientras que un beta de 0.93 indica una volatilidad inferior al mercado. El rendimiento del dividendo anual proyectado es del 1.03% (ratio de distribución del 42.27%). Esta nota detalla los principales impulsores y escenarios hasta septiembre de 2028.

Puntos clave a septiembre de 2025

- Ingresos: Los ingresos de los últimos 12 meses son de 35.89B; el crecimiento de los ingresos trimestrales interanual es del 8.90%.

- Beneficio/Márgenes: Margen operativo (ttm) 28.46%; margen de beneficio 18.23%; beneficio bruto (ttm) 26.48B; EBITDA 10.51B; ingreso neto (ttm) 6.54B; EPS diluido (ttm) 5.57.

- Ventas/Cartera: El crecimiento sigue impulsado por el impulso de la nube y las suscripciones; no se cita la cartera aquí, así que presta atención a la conversión de reservas y renovaciones.

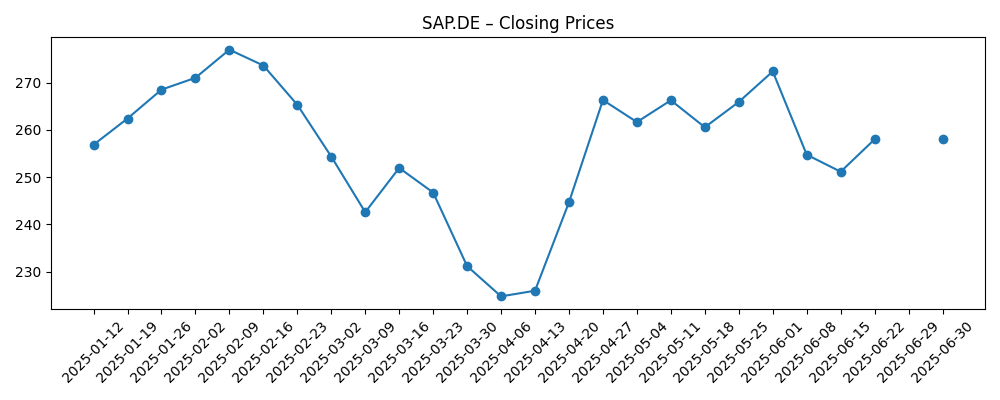

- Precio de la acción: Último cierre 231.35 (3 de septiembre de 2025); máximo/mínimo de 52 semanas 283.50/190.04; MA de 50/200 días 248.23/251.08; cambio en 52 semanas 17.39%; beta 0.93.

- Perspectiva de analistas: Enfocarse en mantener la expansión de márgenes y monetizar flujos de trabajo habilitados por IA; la credibilidad de las previsiones y la ejecución en las transiciones a la nube son fundamentales.

- Capitalización de mercado: Aproximadamente 268.4B basado en el último cierre y 1.16B de acciones en circulación; flotación 963.12M; los insiders poseen el 11.31%, las instituciones el 40.41%.

- Liquidez/Apalancamiento: Efectivo 10.18B frente a deuda 8.75B (posición neta de efectivo); ratio corriente 1.03; flujo de efectivo operativo (ttm) 7.19B; FCF apalancado (ttm) 7.37B.

- Dividendo/Rendimientos: Tasa de dividendo anual a futuro 2.35 (rendimiento del 1.03%); ratio de pago 42.27%; última fecha ex-dividendo 14/05/2025.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

Opinión

El camino del precio de las acciones de SAP hacia 2025 establece un tono equilibrado para 2026–2028. Después de un repunte en febrero, la acción se debilitó por debajo de las medias móviles de 50 y 200 días (248.23 y 251.08), finalizando en 231.35, aproximadamente en la mitad inferior de su rango de 52 semanas. Con una beta de 0.93, las caídas han sido ordenadas en lugar de dramáticas. El volumen también ha disminuido, con un volumen promedio de 10 días (1.18M) por debajo del promedio de 3 meses (1.37M), lo que indica que la reciente debilidad no ha sido impulsada por una capitulación. Desde un punto de vista técnico, las medias móviles representan una prueba de credibilidad a corto plazo: recuperarlas podría reiniciar el impulso, mientras que fracasos repetidos podrían extender una consolidación. A falta de sorpresas específicas de la empresa, es probable que las señales macro y los flujos del sector guíen la acción a corto plazo, manteniendo la atención en catalizadores como actualizaciones de previsiones y grandes victorias de clientes.

Fundamentalmente, la combinación de un crecimiento de ingresos de un solo dígito medio y un crecimiento desproporcionado de ganancias (8.90% frente a 91.10% en las comparaciones trimestrales más recientes) implica apalancamiento operativo y control de costos disciplinado. La combinación de efectivo y deuda está equilibrada: 10.18B en efectivo frente a 8.75B en deuda total, con un flujo de efectivo libre (ttm) de 7.37B que respalda la reinversión y los retornos para los accionistas. Con un margen operativo del 28.46% y un margen de beneficio del 18.23%, SAP tiene margen para continuar financiando la migración a la nube, características mejoradas por IA y asociaciones en el ecosistema sin comprometer el balance. El rendimiento del dividendo a futuro del 1.03% y una ratio de pago del 42.27% proporcionan soporte de ingresos mientras se preserva la flexibilidad. Mantener un crecimiento de EPS de dos dígitos probablemente dependerá de precios estables, la adopción continua de la nube y una ejecución ajustada en la entrega de servicios para proteger los márgenes.

Estratégicamente, los compradores empresariales están priorizando plataformas de extremo a extremo que integran IA en los flujos de trabajo. Para SAP, el debate sobre la inversión gira en torno a la velocidad con la que las suscripciones a la nube pueden expandir la participación en el mercado dentro de la base instalada y cuán eficientemente ese crecimiento se convierte en efectivo. La tendencia de ingresos trimestrales (8.90% de crecimiento interanual) es constructiva, pero los inversores examinarán la calidad de las nuevas incorporaciones de clientes, la calidad de las renovaciones y la venta cruzada a módulos adyacentes, especialmente donde la IA puede comandar niveles premium. Cualquier aceleración podría comprimir los periodos de recuperación de las inversiones de salida al mercado, mientras que los problemas en la implementación o el éxito del cliente pueden alargar rápidamente los ciclos de ventas. Con una beta por debajo de 1.0, las acciones pueden reaccionar menos ante un entusiasmo excesivo en el mercado tecnológico, pero esa misma defensividad puede ser un activo si las condiciones macro se endurecen y los ciclos de adquisición se alargan.

De cara a septiembre de 2028, un caso base razonable es un ritmo constante: crecimiento de ingresos de un solo dígito medio a alto, control de costos disciplinado y generación de efectivo continua. El contexto técnico sugiere que ya se está llevando a cabo un ajuste de valoración; las acciones han quedado rezagadas respecto a su pico de 52 semanas de 283.50 y se sitúan por debajo de las medias móviles clave; por lo que cumplir con las previsiones podría ser el punto de apoyo para el soporte del múltiplo. Por el contrario, cualquier deslizamiento en la trayectoria de márgenes o en el ritmo de transición a la nube podría llevar a la acción a explorar el extremo inferior de su rango de 52 semanas (190.04) antes de que se forme un suelo duradero. El dividendo sigue siendo un componente modesto pero confiable del retorno total; su sostenibilidad no debería estar en duda dado el flujo de efectivo libre, siempre que la intensidad de capital no se dispare. En general, la ejecución y la comunicación—objetivos claros, actualizaciones consistentes—podrían ser más importantes que promesas audaces en la ventana 2025–2028.

¿Qué podría pasar en tres años? (horizonte septiembre 2028)

| Escenario | Cómo se ve en 2028 |

|---|---|

| Mejor | La adopción de la nube dentro de la base de clientes se acelera, manteniendo un crecimiento de ingresos de un solo dígito alto a bajo de dos dígitos con un margen operativo en expansión. La fuerte calidad de las renovaciones y el upsell impulsado por IA respaldan la generación de efectivo, financiando la innovación de productos y los retornos a los accionistas. Las acciones recuperan y superan el anterior máximo de 52 semanas de 283.50 a medida que mejora la confianza en los objetivos a largo plazo. |

| Base | La ejecución se mantiene constante: el crecimiento de ingresos se mantiene en el rango de un solo dígito medio a alto, los márgenes son en general estables y el flujo de efectivo libre se mantiene saludable. La acción oscila alrededor de anclajes técnicos a largo plazo (niveles de 50/200 días de 248.23 y 251.08 utilizados como puntos de referencia hoy), con el retorno total impulsado por una apreciación modesta más el dividendo. |

| Peor | La debilidad macroeconómica o problemas en la ejecución ralentizan las nuevas reservas y alargan las implementaciones, presionando los márgenes. La generación de efectivo se modera mientras los cambios en el capital de trabajo y los gastos más altos pesan sobre los resultados. La acción retrocede hacia el mínimo de 52 semanas de 190.04, y la valoración se ajusta hasta que el crecimiento se reanuda y se restablece la credibilidad de las previsiones. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Ejecución de la transición a la nube (calidad de las reservas, renovaciones y conversión a efectivo) y su impacto en los márgenes.

- Demanda macro y ciclos de presupuesto de TI empresarial, incluidos los impactos de FX en el crecimiento reportado.

- Intensidad competitiva en aplicaciones empresariales y características habilitadas por IA que impulsan precios y tasas de éxito.

- Calidad de las previsiones y cadencia de actualizaciones, especialmente en torno a objetivos de crecimiento y márgenes.

- Asignación de capital (inversión orgánica, potencial M&A, y retornos para los accionistas a través de dividendos/recompra de acciones).

Conclusión

La configuración de SAP hacia 2028 se define por un sólido perfil de márgenes, un poder de ganancias en mejora y una acción que se consolida tras un fuerte ascenso de 12 meses. La combinación de un margen operativo del 28.46%, un margen de beneficio del 18.23% y un efectivo neto positivo proporciona un colchón para continuar invirtiendo en iniciativas de nube e IA mientras se mantiene un dividendo medido (rendimiento a futuro del 1.03%; ratio de pago del 42.27%). A corto plazo, las acciones se comercian por debajo de medias móviles clave (248.23 y 251.08), lo que hace que cumplir con las expectativas de crecimiento y márgenes sea el catalizador crucial para el soporte del múltiplo. Un aumento del 8.90% en los ingresos trimestrales y un crecimiento de ganancias del 91.10% establecen una base constructiva, pero mantener esa diferencia requerirá una ejecución consistente y dinámicas saludables de renovación. Para los inversores a largo plazo, el atractivo ajustado al riesgo se basa en la visibilidad de la conversión de efectivo y la credibilidad de las previsiones; para los traders, recuperar niveles técnicos señalaría un renovado impulso.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.