Reckitt Benckiser (RKT.L) gaat de komende drie jaar in vanuit een relatief sterke positie, maar er zijn duidelijke afwegingen. De aandelen sloten onlangs op 5.710, dicht bij een 52-weken hoogtepunt van 5.722, en zijn met 25,12% gestegen in de afgelopen 12 maanden, boven de 50-daagse en 200-daagse voortschrijdende gemiddelden. De fundamenten tonen een veerkrachtige winstgevendheid (21,46% operationele marge; 8,88% nettomarge) op de omzet van 13,98 miljard over de afgelopen twaalf maanden, maar de kortetermijnmomentum is afgezwakt: de kwartaalomzet daalde met 2,60% op jaarbasis en de kwartaalwinst daalde met 16,10%. De flexibiliteit van de balans is voldoende, maar niet onbeperkt, met een totale schuld van 9,4 miljard, 963 miljoen aan contanten, een current ratio van 0,56 en een schuld/eigen vermogen van 148,11%. Het defensieve profiel (beta 0,07) en een verwachte dividendrendement van 3,63% ondersteunen de zaak voor geduld, hoewel een uitbetalingsratio van 110,14% de druk legt op het genereren van cash en een herstel van de winst om de huidige uitkeringen te kunnen handhaven.

Belangrijke punten per september 2025

- Omzet: Omzet over de laatste twaalf maanden van 13,98 miljard; recente kwartaalomzetgroei (jaar-op-jaar) van -2,60%.

- Winst/Marges: Winstmarge 8,88%; operationele marge 21,46%; EBITDA 3,56 miljard; netto inkomen (over de laatste twaalf maanden) 1,25 miljard.

- Verkoop/Bestellingen: Geen bestellingsmeter openbaar gemaakt; recente kwartaalwinstgroei (jaar-op-jaar) van -16,10% wijst op een zwakkere korte termijn.

- Aandelenprijs: Laatste wekelijkse sluiting 5.710 (2025-09-05); 52-weken hoogste 5.722; 50-daagse MA 5.347,76; 200-daagse MA 5.098,02; 52-weken verandering 25,12%; beta 0,07.

- Analistenvisie: Geen beoordelingen genoemd; waardering impliceert herstelverwachtingen (trailing P/E 30,94 vs forward P/E 15,72; PEG 4,33).

- Marktkapitalisatie: 38,45 miljard; ondernemingswaarde 46,78 miljard; EV/EBITDA 16,91; Price/Sales 2,80; Price/Book 6,09.

- Balans: Totale schuld 9,4 miljard; contanten 963 miljoen; current ratio 0,56; schuld/eigen vermogen 148,11%; ROE 17,37%; ROA 8,01%.

- Dividend: Vooruitzicht rendement 3,63%; uitkeringsratio 110,14%; laatste ex-dividend datum 2025-08-07.

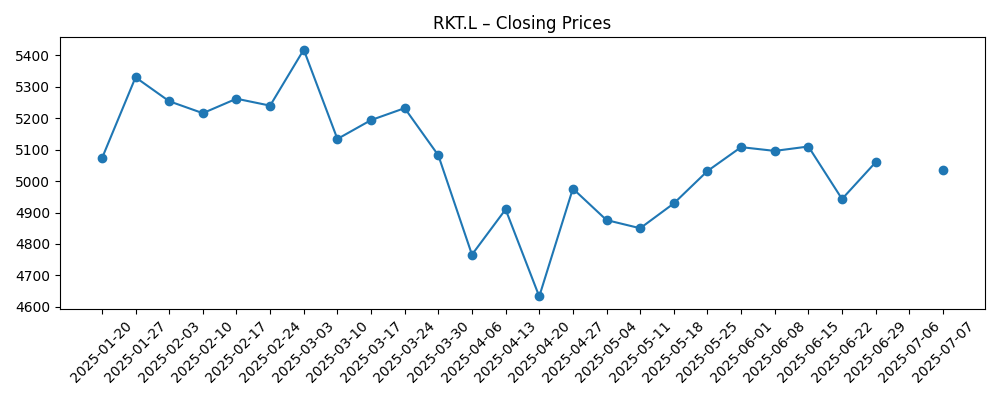

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De aandelenprijs is in 2025 gestegen, met een sterke periode van juli tot september die RKT.L naar de top van zijn 52-weken bereik heeft getild. Handel boven zowel de 50-daagse als de 200-daagse voortschrijdende gemiddelden wijst op een verbeterde stemming, terwijl een vijfjarige beta van 0,07 een defensief, laag-volatiliteitsprofiel benadrukt dat doorgaans aantrekkelijk is in laat-cyclische omstandigheden. Deze veerkracht wordt ondersteund door een operationele marge van 21,46% en constante cashgeneratie, ook al is de groei op korte termijn afgekoeld. Het waarderingsverschil tussen een trailing P/E van 30,94 en een forward P/E van 15,72 suggereert dat de markt een winstherstel over de komende 12 maanden inprijst. Als de resultaten in lijn zijn met die verwachtingen, kan de multiple om de juiste redenen (hogere winsten) samendrukken, wat het huidige prijsniveau ondersteunt. Omgekeerd kan een gebrek aan hernieuwde groei leiden tot een herwaardering van de hoge EV/EBITDA van 16,91.

Operationeel gezien biedt de winstgevendheid van het bedrijf mogelijkheden, maar recente cijfers herinneren investeerders eraan dat uitvoering belangrijk is. Kwartaalomzetgroei van -2,60% en winstgroei van -16,10% jaar op jaar wijzen op drukpunten—of het nu gaat om normalisatie van de mix of elasticiteit na prijsaanpassingen. De taak op korte termijn is om de brutowinst (8,51 miljard over de laatste twaalf maanden) te beschermen en merkinvesteringen vol te houden, terwijl er een scherp oog is op de discipline in het werkkapitaal. Met een rendement op eigen vermogen van 17,37% en een rendement op activa van 8,01% blijft de kernmotor efficiënt. De strategische nadruk voor de komende drie jaar zal waarschijnlijk draaien om incrementele efficiëntiewinsten, een doordachte prijsstructuur en gerichte innovaties die het volume ondersteunen zonder marges op te offeren. Als het management erin slaagt om de volumes te stabiliseren naarmate de inflatie afneemt en de toeleveringsketens normaliseren, zou de operationele hefboom in het midden van de cyclus kunnen terugkeren, wat helpt om de forward multiple te valideren.

Kapitaalallocatie zal nauwlettend in de gaten worden gehouden. De balans toont 9,4 miljard totale schuld tegenover 963 miljoen contanten en een current ratio van 0,56, wat de focus op cashconversie behoudt. Gefinancierde vrije cashflow van 1,69 miljard (over de laatste twaalf maanden) biedt ruimte om verplichtingen te beheren, maar de uitkeringsratio van 110,14% stelt hoge eisen aan het duurzaam houden van het dividend alleen uit de winsten. In een gunstig scenario kunnen stabiele operationele cashflows (2,51 miljard over de laatste twaalf maanden) en gedisciplineerde kapitaaluitgaven zowel de afbouw van schulden als de uitkeringen ondersteunen. In een moeilijkere omgeving kan het management prioriteit geven aan de veerkracht van de balans, wat kan betekenen dat aandeleninkoop langzamer gaat of dat de uitkeringsmechanismen opnieuw worden bekeken om dekking te waarborgen. Over een horizon van drie jaar zal een geloofwaardige weg naar lagere schulden en een verbeterde current ratio waarschijnlijk worden beloond met een hogere kwaliteitspremie, ook al blijft de headline groei bescheiden.

Waarde is de bepalende factor. Met een Price/Sales van 2,80 en een EV/EBITDA van 16,91 betalen investeerders voor consistentie en merksterkte terwijl ze wachten op een groeiversnelling. Het vooruitzicht dividendrendement van 3,63% biedt extra steun, vooral voor inkomen-georiënteerde beleggers in defensieve sectoren. Als de winsten zich herstellen in lijn met de forward P/E van 15,72, kan het totale rendement worden aangedreven door dividenden plus bescheiden winstgroei, met de aandelenprijs die de 50-daagse gemiddelde volgt bij dips. Als de omzet of de winst tegenvalt, kan het aandeel terugdrijven naar langere termijn gemiddelden naarmate de markt zich opnieuw prijst op langzamere groei. Over drie jaar lijkt de meest waarschijnlijke weg een geleidelijke stijging die verankerd is door marge discipline en cashgeneratie, waarbij de opwaartse potentie afhankelijk is van hernieuwde groei en de neerwaartse risico's beperkt zijn door de defensieve kenmerken van de portefeuille.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operationele vooruitzichten | Waardering/aandelen dynamiek |

|---|---|---|

| Beste geval | Omzet stabiliseert en verbetert; marges blijven rond de huidige niveaus; cashconversie ondersteunt afbouw van schulden en dekt volledig de dividenden. | Vertrouwen groeit naarmate de verwachtingen worden waargemaakt; multiple drukt samen bij stijgende winsten; aandelen blijven boven de lange termijn gemiddelden en dagen nieuwe hoogtepunten uit. |

| Basis geval | Laag, stabiele groei met gedisciplineerde kosten; marges over het algemeen stabiel; balans versterkt geleidelijk zonder agressieve afbouw van schulden. | Beperkte handel met een lichte opwaartse bias; dividend blijft gehandhaafd; waardering blijft in de buurt van de huidige relaties terwijl de winsten voortgang boeken. |

| Slechtste geval | Langdurige volumepressie en inputkosten of wisselkoershindernissen; marges eroderen; dividendbeleid wordt heroverwogen om de flexibiliteit van de balans te beschermen. | Herwaardering vanuit de huidige EV/EBITDA en P/S; aandelen keren terug naar langere termijn gemiddelden en presteren slechter dan defensieve aandelen totdat de fundamenten zich herstellen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die naar verwachting de aandelenprijs het meest zullen beïnvloeden

- Uitvoering op prijsstelling, mix en kostenbeheersing om marges te verdedigen te midden van afnemende kwartaalgroei.

- Inflatie van inputkosten en volatiliteit van de buitenlandse wisselkoers die de brutowinst en cashgeneratie beïnvloeden.

- Concurrentiedruk en groei van private label-aandelen die invloed hebben op volumes en promotionele uitgaven.

- Beheer van de balans: tempo van afbouw van schulden, herfinancieringsvoorwaarden en vooruitgang in het verbeteren van de current ratio.

- Geloofwaardigheid van het dividendbeleid gezien de uitkeringsratio van 110,14% en de traject van winstherstel.

Conclusie

RKT.L betreedt de komende drie jaar met ondersteunende technische indicatoren, veerkrachtige winstgevendheid en een defensief risicoprofiel, maar moet navigeren door een zwakkere groei op korte termijn en een hoge uitkeringsratio. De markt geeft blijk van vertrouwen in een winstherstel, zoals blijkt uit het verschil tussen de trailing en forward P/E's, maar de verwachtingen zitten nu dichter bij de top van het 52-weken bereik. Om dat vertrouwen te verdienen, lijken de prioriteiten van het management duidelijk: bescherm de marges, zet winsten om in cash en versterk de balans. Als die pijlers standhouden, kan het aandeel zich vermenigvuldigen door dividenden en gematigde winstgroei, met een lagere volatiliteit dan de bredere markt. Als het herstel stagneert, is een waarderingsreset plausibel vanuit de huidige niveaus van EV/EBITDA en Price/Sales. Over het geheel genomen lijkt een basis-scenario van geleidelijke stijging redelijk, met opwaartse potentieel verbonden aan hernieuwde groei en neerwaartse risico's gemitigeerd door merkduurzaamheid en lage beta, wat geduld en selectiviteit verstandig maakt.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.