Reckitt Benckiser (RKT.L) se prepara para los próximos tres años desde una posición de relativa fortaleza, aunque con claros sacrificios. Las acciones cerraron recientemente en 5,710, cerca de un máximo de 52 semanas de 5,722 y han subido un 25.12% en los últimos 12 meses, situándose por encima de las medias móviles de 50 y 200 días. Los fundamentos muestran una rentabilidad resiliente (21.46% de margen operativo; 8.88% de margen neto) sobre unos ingresos de 13.98 mil millones en los últimos doce meses, sin embargo, el impulso a corto plazo se ha debilitado: los ingresos trimestrales cayeron un 2.60% interanual y las ganancias trimestrales disminuyeron un 16.10%. La flexibilidad del balance es manejable pero no ilimitada, con una deuda total de 9.4 mil millones, 963 millones en efectivo, una razón corriente de 0.56 y una relación deuda/capital del 148.11%. El perfil defensivo (beta 0.07) y un rendimiento por dividendo a futuro del 3.63% respaldan la idea de tener paciencia, aunque una relación de pago del 110.14% pone la presión en la generación de efectivo y en una recuperación de ganancias para mantener las distribuciones actuales.

Puntos clave a septiembre de 2025

- Ingresos: Ingresos de los últimos doce meses de 13.98B; el crecimiento de ingresos trimestrales más reciente (interanual) fue de −2.60%.

- Beneficio/Márgenes: Margen de beneficio del 8.88%; margen operativo del 21.46%; EBITDA 3.56B; ingreso neto (ttm) 1.25B.

- Ventas/Pedidos acumulados: No se divulgó métrica de pedidos acumulados; el reciente crecimiento de ganancias trimestrales (interanual) de −16.10% indica suavidad a corto plazo.

- Precio de la acción: Último cierre semanal 5,710 (2025-09-05); máximo de 52 semanas 5,722; media móvil de 50 días 5,347.76; media móvil de 200 días 5,098.02; cambio en 52 semanas 25.12%; beta 0.07.

- Perspectiva de analistas: No se citaron calificaciones; la valoración implica expectativas de recuperación (P/E trailing 30.94 frente a P/E forward 15.72; PEG 4.33).

- Capitalización de mercado: 38.45B; Valor empresarial 46.78B; EV/EBITDA 16.91; Precio/Ventas 2.80; Precio/Libro 6.09.

- Balance: Deuda total 9.4B; efectivo 963M; ratio corriente 0.56; deuda/capital 148.11%; ROE 17.37%; ROA 8.01%.

- Dividendo: Rendimiento forward 3.63%; ratio de pago 110.14%; última fecha ex-dividendo 2025-08-07.

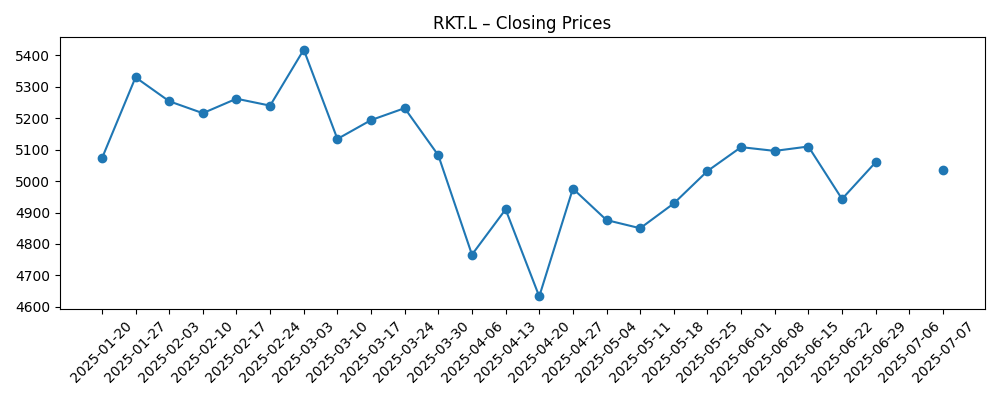

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

Opinión

El precio de la acción ha ido en aumento durante 2025, con la fortaleza de julio a septiembre llevando a RKT.L a la parte superior de su rango de 52 semanas. Operar por encima de las medias móviles de 50 y 200 días indica un sentimiento en mejora, mientras que un beta de cinco años de 0.07 subraya un perfil defensivo y de baja volatilidad que generalmente resulta atractivo en condiciones de ciclo tardío. Esta resistencia se apoya en un margen operativo del 21.46% y una generación de efectivo constante, a pesar de que el crecimiento a corto plazo ha mostrado signos de enfriamiento. La brecha de valoración entre un P/E trailing de 30.94 y un P/E forward de 15.72 sugiere que el mercado está incorporando expectativas de recuperación de ganancias en los próximos 12 meses. Si los resultados están alineados con esas expectativas, el múltiplo puede comprimirse por las razones correctas (aumento de ganancias), apoyando el nivel de precio actual. Por el contrario, un fracaso en reactivar el crecimiento podría llevar a una reevaluación desde un elevado EV/EBITDA de 16.91.

En términos operativos, la rentabilidad de la empresa le da opciones, pero las cifras recientes recuerdan a los inversores que la ejecución es clave. El crecimiento de ingresos trimestrales de −2.60% y el crecimiento de ganancias de −16.10% interanual apuntan a áreas de presión, ya sea por la normalización de la mezcla o la elasticidad a medida que los precios se ajustan. La tarea a corto plazo es proteger el beneficio bruto (8.51B ttm) y mantener la inversión en la marca mientras se mantiene la disciplina en el capital de trabajo. Con un retorno sobre el capital del 17.37% y un retorno sobre activos del 8.01%, el motor central sigue siendo eficiente. El énfasis estratégico en los próximos tres años probablemente girará en torno a ganancias de eficiencia incremental, una arquitectura de precios prudente y una innovación dirigida que apoye el volumen sin sacrificar márgenes. Si la dirección puede estabilizar los volúmenes a medida que la inflación disminuye y las cadenas de suministro se normalizan, el apalancamiento operativo a mitad de ciclo podría reaparecer, ayudando a validar el múltiplo forward.

La asignación de capital será observada de cerca. El balance muestra 9.4B de deuda total contra 963M de efectivo y un ratio corriente de 0.56, manteniendo el enfoque en la conversión de efectivo. Un flujo de efectivo libre apalancado de 1.69B (ttm) proporciona margen para gestionar obligaciones, pero el ratio de pago del 110.14% eleva la barra para mantener el dividendo únicamente a partir de ganancias. En un escenario benigno, un flujo de efectivo operativo constante (2.51B ttm) y una disciplina en el gasto de capital pueden respaldar tanto la reducción de deuda como las distribuciones. En un entorno más difícil, la dirección podría priorizar la resiliencia del balance, lo que podría significar un ritmo más lento en la recompra de acciones o revisar la mecánica de pago para asegurar la cobertura. A lo largo de un horizonte de tres años, un camino creíble hacia un menor apalancamiento y un ratio corriente en mejora probablemente sería recompensado con una prima de mayor calidad, incluso si el crecimiento general se mantiene modesto.

La valoración es el factor decisivo. Con un Precio/Ventas de 2.80 y un EV/EBITDA de 16.91, los inversores están pagando por consistencia y fortaleza de marca mientras esperan un repunte en el crecimiento. El rendimiento del dividendo forward del 3.63% añade soporte, particularmente para aquellos inversores orientados a ingresos en sectores defensivos. Si las ganancias se recuperan de acuerdo al P/E forward de 15.72, el retorno total podría ser impulsado por dividendos más un crecimiento modesto de ganancias, con el precio de la acción siguiendo la media de 50 días en las caídas. Si los ingresos o las ganancias fallan, la acción podría volver a acercarse a promedios a largo plazo a medida que el mercado revaloriza a un crecimiento más lento. A lo largo de tres años, el camino más probable es un aumento constante anclado en la disciplina de márgenes y la generación de efectivo, con un potencial de alza dependiente de una reactivación y una caída limitada por las características defensivas del portafolio.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Perspectiva operativa | Dinámicas de valoración/acciones |

|---|---|---|

| Mejor caso | Los ingresos se estabilizan y luego mejoran; márgenes sostenidos cerca de los niveles actuales; la conversión de efectivo apoya la reducción de deuda y cubre completamente los dividendos. | La confianza aumenta a medida que se cumplen las expectativas futuras; el múltiplo se comprime con el aumento de ganancias; las acciones se mantienen por encima de los promedios a largo plazo y desafían nuevos máximos. |

| Caso base | Crecimiento bajo y constante con costos disciplinados; márgenes en general estables; el balance se fortalece gradualmente sin una reducción agresiva de deuda. | Operaciones dentro de un rango con una leve inclinación al alza; dividendo mantenido; la valoración se mantiene cerca de las relaciones actuales mientras sigue el progreso de ganancias. |

| Peor caso | Presión prolongada en volúmenes y vientos en contra de costos de insumos o tipo de cambio; los márgenes se erosionan; se reevalúa la política de dividendos para proteger la flexibilidad del balance. | Reevaluación desde el actual EV/EBITDA y P/S; las acciones retroceden hacia promedios a largo plazo y subrenden defensivos hasta que se reestablezcan los fundamentos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ejecutar en precios, mezcla y control de costos para defender márgenes en medio de un crecimiento trimestral lento.

- Inflación de costos de insumos y volatilidad en el tipo de cambio que afecta el beneficio bruto y la generación de efectivo.

- Intensidad competitiva y ganancias de participación de marcas privadas que impactan volúmenes y gastos promocionales.

- Gestión del balance: ritmo de reducción de deuda, términos de refinanciamiento y progreso en la mejora del ratio corriente.

- Credibilidad de la política de dividendos dada la ratio de pago del 110.14% y la trayectoria de recuperación de ganancias.

Conclusión

RKT.L entra en los próximos tres años con soportes técnicos, rentabilidad resiliente y un perfil de riesgo defensivo, pero debe navegar un crecimiento a corto plazo más suave y un ratio de pago estirado. El mercado está señalando confianza en una recuperación de ganancias, como lo demuestra la brecha entre los P/E trailing y forward, sin embargo, las expectativas ahora se sitúan más cerca de la parte superior del rango de 52 semanas. Para ganar esa confianza, las prioridades de la dirección parecen claras: proteger márgenes, convertir ganancias en efectivo y fortalecer el balance. Si esos pilares se mantienen, la acción puede acumularse a través de dividendos más un crecimiento moderado de ganancias, con menor volatilidad que el mercado en general. Si la recuperación se estanca, es plausible un reajuste de valoración desde los actuales niveles de EV/EBITDA y Precio/Ventas. En balance, un aumento en el caso base parece razonable, con un potencial al alza ligado a la reactivación y una caída mitigada por la durabilidad de la marca y un beta bajo, haciendo que la paciencia y la selectividad sean prudentes.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.