NN Group (NN.AS) begint de komende drie jaar met een verbeterd marktsentiment, een hoog rendement en een nog steeds bescheiden waardering. De aandelen zijn de afgelopen 12 maanden met 29,13% gestegen en sloten op 57,90 op 5 september 2025, met een 52-weken hoogtepunt van 63,58 en een bèta van 0,62. De fundamenten tonen schaal en winstgevendheid: omzet van 14,45 miljard (ttm), winstmarge van 9,17% en operationele marge van 36,83%, samen met een sterke kwartaalomzetgroei van 35,70% ten opzichte van een jaar geleden. De waardering lijkt niet veeleisend met een trailing koers-winstverhouding van 12,37, een forward koers-winstverhouding van 7,04 en een prijs-boekwaarde van 0,71. Het inkomen blijft centraal staan met een vooruitzicht op een dividendrendement van 6,11% op een uitkering van 3,54 en een uitkeringspercentage van 73,50%. De recente dekking is steeds positiever geworden, met JPMorgan die zijn koersdoel met 5 EUR verhoogt en een consensus “Hold” aanbeveling die gerapporteerd wordt door ETF Daily News.

Belangrijke punten per september 2025

- Omzet: 14,45 miljard (ttm); omzet per aandeel 53,89; kwartaalomzetgroei (jaar-op-jaar) 35,70%.

- Winst/marges: winstmarge 9,17%; operationele marge 36,83%; ROE 6,24%; ROA 1,76%.

- Verkopen/momentum: bruto winst 8,58 miljard; EBITDA 5,86 miljard; operationele kasstroom 249 miljoen; gefinancierde vrije kasstroom 175,5 miljoen.

- Aandeelprijs: laatste wek sluiten 57,90 (5 september 2025); 52-weken verandering 29,13%; 52-weken hoog 63,58; laag 40,44; 50-daags MA 58,63; 200-daags MA 51,17; beta 0,62.

- Analistenvisie: JPMorgan verhoogde het koersdoel met 5 EUR; Kepler Capital Markets verhoogde naar Houden; consensus van makelaars “Houden” (ETF Daily News).

- Marktkapitalisatie en waardering: marktkapitalisatie 15,32 miljard; trailing P/E 12,37; forward P/E 7,04; PEG 0,72; EV/Omzet 2,61; Prijs/Boek 0,71; Prijs/Verkoop 1,94.

- Dividend: forward jaarlijkse dividendvergoeding 3,54 (rendement 6,11%); uitkeringsratio 73,50%; ex-dividenddatum 8/12/2025.

- Balans/eigendom: totale kas 62,24 miljard; totale schuld 13,31 miljard; schuld/eigen vermogen 61,25%; current ratio 70,24; uitstaande aandelen 263,91 miljoen; float 251,28 miljoen; instellingen bezitten 61,91%.

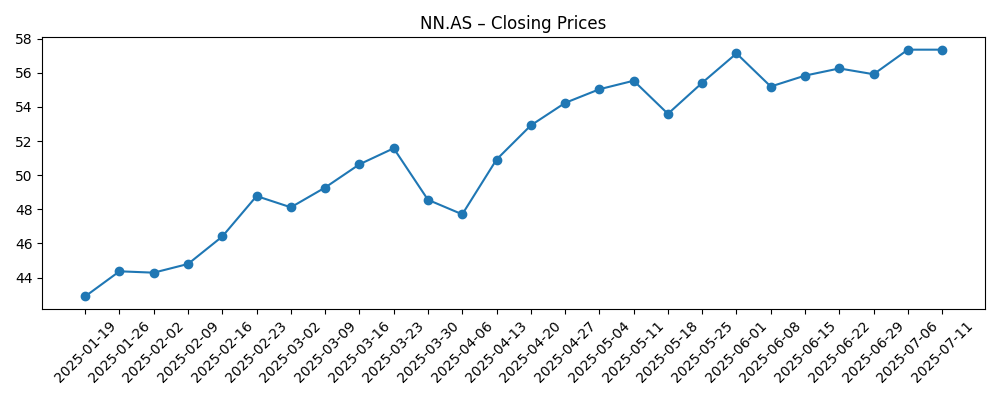

Evolutie van de aandeelprijs – laatste 12 maanden

Opmerkelijke koppen

- NN Group koersdoel verhoogd met 5 EUR bij JPMorgan [Thefly.com]

- NN Group (OTCMKTS:NNGRY) Verhoogd naar Houden bij Kepler Capital Markets [ETF Daily News]

- NN Group (OTCMKTS:NNGRY) Aandelen Dalen met 2,3% [ETF Daily News]

- NN Group NV Unsponsored ADR Ontvangt Consensus Aanbeveling van “Houden” van Makelaars [ETF Daily News]

Opinie

Waardering is de kern van het driejarige debat. NN Group verhandelt tegen een trailing P/E van 12,37 en een forward P/E van 7,04, wat impliceert dat de consensus een zichtbare heropbouw van de winst verwacht. De prijs-tot-boek verhouding van 0,71 biedt extra ruimte: investeerders betalen aanzienlijk onder de gerapporteerde boekwaarde per aandeel van 81,72. De belangrijkste schommelingsfactor is de ontwikkeling van de winstkwaliteit. Kwartaalomzetgroei is sterk met 35,70% jaar op jaar, maar de kwartaalwinstgroei is momenteel negatief (jaar op jaar), wat helpt verklaren waarom de “Houden” positie van de makelaars nog steeds gematigd is. Als de gerapporteerde winstgevendheid normaliseert naar de forward multiple en de marges rond de huidige niveaus blijven (winstmarge 9,17%, operationele marge 36,83%), kan de korting op de boekwaarde kleiner worden en kunnen de aandelen een hogere multiple verdienen zonder de fundamenten te rekken.

Inkomstengevers zullen zich richten op duurzaamheid. De forward jaarlijkse dividendvergoeding van 3,54 impliceert een rendement van 6,11%, maar de uitkeringsratio van 73,50% vereist stabiele winst en kasgeneratie om comfortabel te blijven. De gerapporteerde operationele kasstroom van 249 miljoen en de gefinancierde vrije kasstroom van 175,5 miljoen tonen recente variabiliteit die kan optreden in modellen die zwaar leunen op verzekeringen. Daar tegenover staat dat de balans van NN Group er op hoofdlijnen robuust uitziet (totaal kas 62,24 miljard versus totale schuld 13,31 miljard; schuld/eigen vermogen 61,25%), wat flexibiliteit biedt om uitkeringen te handhaven en te investeren in groei. In de komende drie jaar zullen investeerders waarschijnlijk consistente kapitaalrendementen belonen, gekoppeld aan gedisciplineerde underwriting en kostenbeheersing, terwijl elke schommeling in de winstontwikkeling het gesprek snel terug kan brengen naar de dividenddekking.

De prijsactie is al verbeterd. De 52-weken verandering van het aandeel van 29,13% en de stabilisatie boven het 200-daags voortschrijdend gemiddelde van 51,17 suggereren herstel van het sentiment, terwijl het 50-daags voortschrijdend gemiddelde van 58,63 het kortetermijnmomentum kadert. Met een beta van 0,62 en een gemiddelde driedaags volume van ongeveer 593.000 aandelen, beweegt de naam doorgaans minder dan de markt, maar kan nog steeds stijgen wanneer de fundamenten in lijn zijn. Een aanhoudende doorbraak boven eerdere toppen zou waarschijnlijk bevestiging van de winst vereisen, niet alleen een expansie van de multiple. Omgekeerd kunnen terugvallen naar langere termijn voortschrijdende gemiddelden een test bieden van het vertrouwen van investeerders in het dividend en het forward P/E verhaal. Over drie jaar zou een patroon van hogere bodems, samen met verbeterende winstgevendheid, een constructieve opstelling zijn.

De signalen van de markt zijn marginaal positiever geworden. De beslissing van JPMorgan om zijn koersdoel met 5 EUR te verhogen en de upgrade van Kepler Capital Markets naar Houden verhogen de verwachtingen zonder uitbundigheid aan te geven. Die toon past bij de gegevens: de waardering is niet opgerekt, de fundamenten tonen verbetering, en het dividend blijft een centraal onderdeel van het aandelenverhaal. De consensus van makelaars, aangeduid als “Houden” door ETF Daily News, laat ruimte voor opwaarts potentieel als de uitvoering op schema blijft en de kapitaalrendementen voorspelbaar zijn. Tegen deze achtergrond zien we drie belangrijke hefboommechanismen voor een herwaardering in de komende drie jaar: het realiseren van de impliciete winstherstel die in de forward multiple is ingebed, het behouden van het rendement met voldoende dekking, en het aantonen van een stabiel operationeel momentum na een periode van gemengde winstgroei.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operaties | Kapitaalrendementen | Waardering en markttoon |

|---|---|---|---|

| Beste | Omzetgroei blijft solide; marges blijven breed in de buurt van recente niveaus; winst sluit aan bij het forward P/E verhaal. | Dividend handhaaf of bescheiden verhoogd in lijn met winst; balansflexibiliteit ondersteunt opties. | Korting op boekwaarde wordt kleiner; sentiment verbetert en het aandeel houdt een opwaartse trend boven de langere termijn gemiddelden. |

| Basis | Midden-cyclus levering: groei normaliseert na een sterke periode; winstgevendheid stabiel met af en toe volatiliteit. | Dividend handhaaf met periodieke bijstelling; kapitaalallocatie balanceert aandeelhoudersrendementen en herinvestering. | Waardeconvergentie naar historische normen voor een low-beta verzekeraar; handel blijft binnen een bereik met een constructieve bias. |

| Erger | Omzet vertraagt en winsten blijven grillig; kosteninflatie of schadevolatiliteit drukken marges. | Dividenddekking verscherpt; management geeft prioriteit aan de sterkte van de balans boven de groei van uitkeringen. | Korting op boekwaarde blijft bestaan; aandelen zakken terug naar ondersteuningsgebieden terwijl investeerders wachten op duidelijker winstmomentum. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering vs verwachtingen: het overbruggen van de trailing P/E van 12,37 naar de forward P/E van 7,04 vereist een zichtbaar winstherstel na negatieve kwartaalwinstgroei (jaar op jaar).

- Duurzaamheid van het dividend: een rendement van 6,11% en een uitkeringsratio van 73,50% hangen af van consistente winst en kasgeneratie (OCF 249 miljoen; LFCF 175,5 miljoen).

- Marktomgeving: renteveranderingen en schommelingen in de investeringsmarkt die de portefeuillerendementen en trends in schadeclaims beïnvloeden.

- Regelgevende en juridische ontwikkelingen: eventuele wijzigingen die invloed hebben op kapitaal-, reserverings- of distributiebeleid.

- Kapitaalallocatie en analistenstemming: verschuivingen in dividendbeleid, mogelijke aandeleninkoop, of wijzigingen in beoordelingen/doelstellingen van grote makelaars.

Conclusie

De driejarige opstelling van NN Group combineert cyclische herstelpunt met de veerkracht van inkomen. De waarderingscasus is eenvoudig: aandelen verhandelen tegen een korting op de boekwaarde (prijs-tot-boek 0,71) en tegen een forward multiple die een normalisatie van de winst impliceert (7,04 vs 12,37 trailing). De inkomstencasus is aantrekkelijk met een aangegeven rendement van 6,11%, mits de uitkeringsratio van 73,50% wordt ondersteund door winst en kasgeneratie. De prijsactie is verbeterd, met een stijging van 29,13% over 12 maanden en steun die verankerd is door het 200-daags voortschrijdend gemiddelde, maar een duurzame stijging vereist waarschijnlijk stabielere winsten na gemengde kwartaaltrends. Recente bewegingen van analisten (de verhoging van het koersdoel door JPMorgan en een Houden-gewicht) suggereren voorzichtige optimisme. In de komende drie jaar kunnen consistente winstgevendheid, gedisciplineerde kapitaalrendementen en stabiele markten de waarderingskloof sluiten; tegenslagen in de winstkwaliteit of dividenddekking zouden de herwaardering waarschijnlijk beperken. Al met al is de risico-beloning constructief, maar uitvoering blijft cruciaal.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.