NN Group (NN.AS) se adentra en los próximos tres años con un clima de mercado más positivo, un alto rendimiento y una valoración aún modesta. Las acciones han subido un 29.13% en los últimos 12 meses, cerrando a 57.90 el 5 de septiembre de 2025, con un máximo de 52 semanas de 63.58 y un beta de 0.62. Los fundamentos reflejan escala y rentabilidad: ingresos de 14.45B (ttm), margen de beneficio del 9.17% y margen operativo del 36.83%, además de un sólido crecimiento de ingresos trimestrales del 35.70% interanual. La valoración se presenta accesible, con un P/E trailing de 12.37, un P/E forward de 7.04 y un precio sobre libro de 0.71. Los ingresos siguen siendo clave, con un rendimiento de dividendo forward del 6.11% sobre un payout de 3.54 y una tasa de payout del 73.50%. La cobertura reciente ha adoptado un enfoque cada vez más constructivo, con JPMorgan elevando su objetivo de precio en 5 EUR y un consenso de "Mantener" reportado por ETF Daily News.

Puntos Clave a septiembre de 2025

- Ingresos: 14.45B (ttm); ingresos por acción 53.89; crecimiento de ingresos trimestrales (interanual) 35.70%.

- Beneficio/Márgenes: margen de beneficio 9.17%; margen operativo 36.83%; ROE 6.24%; ROA 1.76%.

- Ventas/Momento: beneficio bruto 8.58B; EBITDA 5.86B; flujo de efectivo operativo 249M; flujo de caja libre apalancado 175.5M.

- Precio de la acción: último cierre semanal 57.90 (5 de septiembre de 2025); cambio en 52 semanas 29.13%; máximo en 52 semanas 63.58; mínimo 40.44; MA de 50 días 58.63; MA de 200 días 51.17; beta 0.62.

- Punto de vista de analistas: JPMorgan aumentó el objetivo de precio en 5 EUR; Kepler Capital Markets mejoró a Mantener; consenso de las corredurías “Mantener” (ETF Daily News).

- Capitalización de mercado y valoración: capitalización de mercado 15.32B; P/E trailing 12.37; P/E forward 7.04; PEG 0.72; EV/Ingresos 2.61; Precio/Libro 0.71; Precio/Ventas 1.94.

- Dividendo: tasa de dividendo anual forward 3.54 (rendimiento 6.11%); ratio de pago 73.50%; fecha ex-dividendo 12/08/2025.

- Balance/propiedad: efectivo total 62.24B; deuda total 13.31B; deuda/capital 61.25%; ratio corriente 70.24; acciones en circulación 263.91M; flotante 251.28M; instituciones poseen 61.91%.

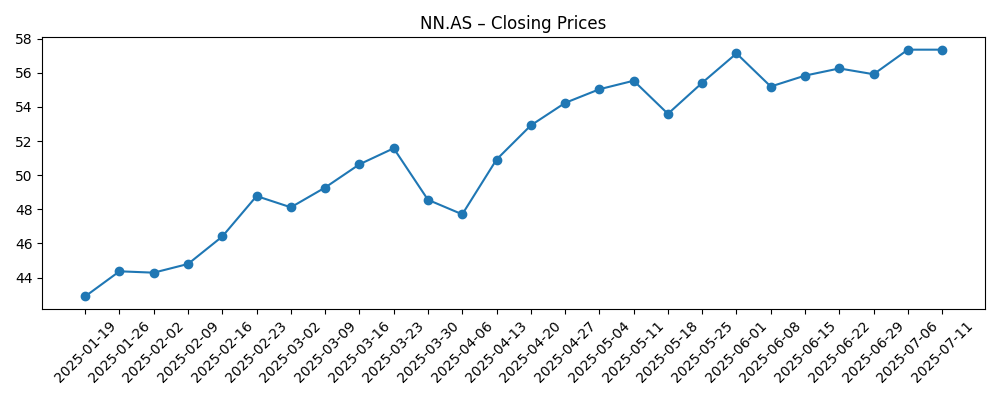

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- Objetivo de precio de NN Group incrementado en 5 EUR por JPMorgan [Thefly.com]

- NN Group (OTCMKTS:NNGRY) mejorado a Mantener por Kepler Capital Markets [ETF Daily News]

- Acciones de NN Group (OTCMKTS:NNGRY) bajan un 2.3% [ETF Daily News]

- ADR no patrocinado de NN Group NV recibe recomendación consensuada de “Mantener” por parte de las corredurías [ETF Daily News]

Opinión

La valoración es el núcleo del debate de tres años. NN Group cotiza a un P/E trailing de 12.37 y un P/E forward de 7.04, lo que implica que el consenso espera una recuperación visible de los beneficios. El precio a libro de 0.71 añade otro colchón: los inversores están pagando significativamente por debajo del valor contable por acción reportado de 81.72. El factor clave de cambio es la calidad de los beneficios. El crecimiento de ingresos trimestrales es fuerte con un 35.70% interanual, pero el crecimiento de beneficios trimestrales es actualmente negativo (interanual), lo que ayuda a explicar la todavía moderada postura de “Mantener” entre los corredores. Si la rentabilidad reportada se normaliza hacia el múltiplo forward y los márgenes se mantienen cerca de los niveles actuales (margen de beneficio 9.17%, margen operativo 36.83%), el descuento respecto al libro podría estrecharse y las acciones podrían obtener un múltiplo más alto sin estirar los fundamentos.

Los inversores en ingresos se centrarán en la durabilidad. La tasa de dividendo anual forward de 3.54 implica un rendimiento del 6.11%, pero el ratio de pago del 73.50% requiere ganancias y generación de efectivo estables para mantenerse cómodo. El flujo de efectivo operativo reportado de 249M y el flujo de caja libre apalancado de 175.5M muestran una variabilidad reciente que puede ocurrir en modelos con gran carga de seguros. En contraposición, los indicadores del balance de NN Group parecen sólidos en cifras generales (efectivo total 62.24B frente a deuda total 13.31B; deuda/capital 61.25%), proporcionando flexibilidad para mantener distribuciones e invertir en crecimiento. Durante los próximos tres años, es probable que los inversores recompensen retornos de capital consistentes junto con una suscripción disciplinada y control de costos, mientras que cualquier tambaleo en la trayectoria de los beneficios podría rápidamente cambiar la conversación de nuevo hacia la cobertura del dividendo.

La acción del precio ya ha mejorado. El cambio del 29.13% en 52 semanas de la acción y la estabilización por encima de la media móvil de 200 días de 51.17 sugieren una reparación del sentimiento, mientras que la media móvil de 50 días en 58.63 enmarca el momento a corto plazo. Con un beta de 0.62 y un volumen promedio de tres meses cercano a 593k acciones, el nombre tiende a moverse menos que el mercado, pero aún puede seguir una tendencia cuando los fundamentos se alinean. Un empuje sostenido por encima de los picos anteriores probablemente necesitaría confirmación de los beneficios, no solo expansión de múltiplos. Por el contrario, retrocesos hacia medias móviles de más largo plazo podrían ofrecer pruebas de la convicción de los inversores en el dividendo y la historia del P/E forward. Durante tres años, un patrón de mínimos más altos junto con una rentabilidad en mejora sería una configuración constructiva.

Las señales del mercado se han vuelto marginalmente más positivas. El movimiento de JPMorgan para elevar su objetivo de precio en 5 EUR y la mejora a Mantener de Kepler Capital Markets aumentan las expectativas sin señalar un exceso de entusiasmo. Ese tono coincide con los datos: la valoración no está estirada, los fundamentos muestran mejora y el dividendo sigue siendo una parte central del caso de acciones. El consenso de los corredores etiquetado como “Mantener” por ETF Daily News deja espacio para un potencial al alza si la ejecución se mantiene en camino y los retornos de capital son predecibles. Con este telón de fondo, vemos tres palancas principales para una recalificación en los próximos tres años: cumplir con la recuperación de beneficios implícita en el múltiplo forward, preservar el rendimiento con suficiente cobertura y demostrar un momento operativo constante tras un período de crecimiento de beneficios mixtos.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Operaciones | Retornos de capital | Valoración y tono del mercado |

|---|---|---|---|

| Mejor | El crecimiento de ingresos se mantiene sólido; los márgenes se sostienen en niveles recientes; los beneficios se alinean con la narrativa del P/E forward. | Dividendo mantenido o moderadamente incrementado en línea con los beneficios; la flexibilidad del balance apoya la opcionalidad. | El descuento al valor contable se estrecha; el sentimiento mejora y la acción sostiene una tendencia al alza por encima de las medias a largo plazo. |

| Base | Entrega a medio ciclo: el crecimiento se normaliza tras un período fuerte; rentabilidad estable con volatilidad ocasional. | Dividendo mantenido con ajustes periódicos; la asignación de capital equilibra los retornos a los accionistas y la reinversión. | La valoración converge hacia normas históricas para un asegurador de bajo beta; el comercio permanece limitado en rango con un sesgo constructivo. |

| Peor | El crecimiento de ingresos se desacelera y los beneficios permanecen inconstantes; la inflación de costos o la volatilidad de reclamaciones presionan los márgenes. | La cobertura del dividendo se estrecha; la gestión prioriza la fortaleza del balance sobre el crecimiento de la distribución. | El descuento al libro persiste; las acciones retroceden hacia áreas de soporte mientras los inversores esperan un impulso más claro en los beneficios. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Ejecución vs expectativas: conectar un P/E trailing de 12.37 con un P/E forward de 7.04 requiere una recuperación visible de los beneficios tras un crecimiento negativo de beneficios trimestrales (interanual).

- Sostenibilidad del dividendo: un rendimiento del 6.11% y un ratio de pago del 73.50% dependen de ganancias y generación de efectivo consistentes (OCF 249M; LFCF 175.5M).

- Entorno del mercado: movimientos de tasas de interés y oscilaciones en el mercado de inversión que afectan los retornos de la cartera y las tendencias de reclamaciones de seguros.

- Desarrollos regulatorios y legales: cualquier cambio que afecte el capital, la reserva o las políticas de distribución.

- Asignación de capital y sentimiento de analistas: cambios en la política de dividendos, posibles recompras, o cambios en calificaciones/objetivos de los principales corredores.

Conclusión

La configuración de NN Group para los próximos tres años combina el potencial de recuperación cíclica con la resiliencia de ingresos. El caso de valoración es claro: las acciones cotizan a un descuento respecto al libro (precio a libro 0.71) y a un múltiplo forward que implica normalización de beneficios (7.04 frente a 12.37 trailing). El caso de ingresos es atractivo con un rendimiento indicado del 6.11%, siempre que el ratio de pago del 73.50% se mantenga respaldado por ganancias y generación de efectivo. La acción del precio ha mejorado, con una ganancia del 29.13% en 12 meses y un soporte anclado en la media móvil de 200 días, pero una ruptura duradera al alza probablemente requerirá ganancias más estables tras tendencias trimestrales mixtas. Los movimientos recientes de analistas (aumento del objetivo de precio de JPMorgan y una postura de Mantener) sugieren un optimismo cauteloso. A lo largo de los próximos tres años, la rentabilidad consistente, los retornos de capital disciplinados y los mercados estables podrían cerrar la brecha de valoración; retrocesos en la calidad de los beneficios o la cobertura del dividendo probablemente limitarían la recalificación. En balance, el riesgo-recompensa se inclina de manera constructiva, pero la ejecución sigue siendo clave.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.