KPN (KPN.AS) begint september 2025 met een defensieve positie in de telecomsector en een verbeterende dynamiek. De omzet over de afgelopen 12 maanden bedraagt 5,73 miljard euro, met een bruto winst van 3,08 miljard euro en een EBITDA van 2,28 miljard euro; de winstmarge staat op 14,42% en de operationele marge op 23,83%. De vrije kasstroom bedraagt 662 miljoen euro en de operationele kasstroom is 2,16 miljard euro, wat een vooruitzicht biedt op een dividend van 0,18 euro per aandeel (4,38% rendement; uitkeringsratio 89,47%). De schuld blijft echter hoog met een totale schuld van 7,15 miljard euro, een schuld/eigen vermogen van 207,96% en een current ratio van 0,72. Het aandeel sloot op 4,164 euro op 4 september, dicht bij de 52-wekenhoogte van 4,2050, en is jaar-op-jaar met 6,59% gestegen, terwijl de S&P 500 met 17,17% is gestegen. Een lage beta (0,25) en een stijgende 50-daagse gemiddelde (4,0400) boven de 200-daagse gemiddelde (3,8566) wijzen op een stabiele stemming voor de komende drie jaar.

Belangrijke Punten per September 2025

- Omzet (ttm): 5,73 miljard; kwartaalomzetgroei (jaar-op-jaar): 5,90%.

- Winstgevendheid: winstmarge 14,42%; operationele marge 23,83%; EBITDA 2,28 miljard; netto-inkomen 0,776 miljard; verwaterde EPS 0,1900.

- Verkopen/achterstand: hier wordt geen achterstand vermeld; de vraag lijkt stabiel gezien de omzetgroei van 5,90%.

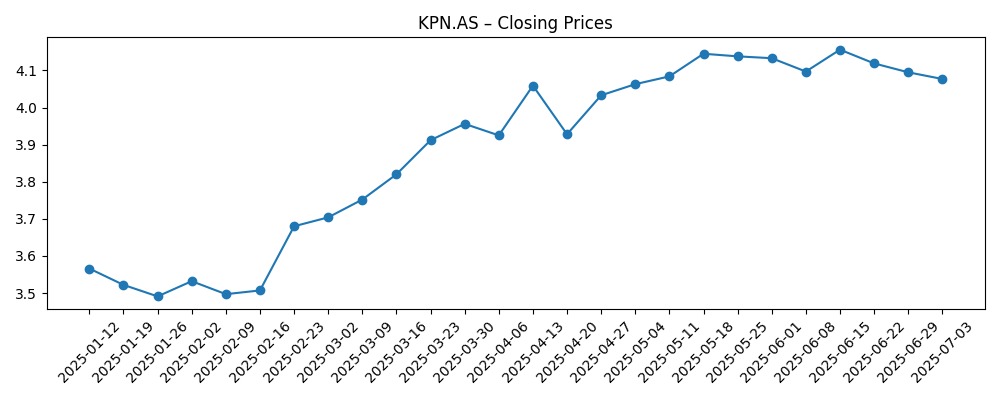

- Aandelenprijs en momentum: recente sluiting 4,164 (4 september); 52-weken bereik 3,446–4,205; 50-daags gemiddelde 4,0400 versus 200-daags 3,8566; 52-weken verandering 6,59%.

- Dividenden: vooruitzicht jaarlijkse dividend 0,18 (rendement 4,38%); uitkeringsratio 89,47%; ex-dividenddatum 25/07/2025.

- Balans: totale schuld 7,15 miljard; schuld/eigen vermogen 207,96%; current ratio 0,72; totale contanten 374 miljoen.

- Kasgeneratie: operationele cashflow 2,16 miljard; gel levered free cash flow 662 miljoen.

- Toon analisten/investeerders: hier wordt geen nieuwe consensus vermeld; beta 0,25; instellingen bezitten 67,22% van de aandelen.

- Marktkapitalisatie/float: marktkapitalisatie niet verstrekt in deze samenvatting; float 4,04 miljard; gemiddelde 3-maands omzet 8,95 miljoen.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De aandelenprijs van KPN is in 2025 gestegen, met ondersteunende technische indicatoren. Na een periode van zwakte eind 2024 rond 3,51–3,53, heeft het aandeel een basis opgebouwd en is het in maart boven de 3,90 gestegen, om vervolgens in april-mei door de 4,00 heen te breken, en in begin september 4,16 te bereiken, waarbij het de 52-weken hoge 4,2050 benadert. Het 50-daags gemiddelde (4,0400) ligt boven het 200-daags gemiddelde (3,8566), wat een klassiek teken van positief momentum is, en de lage beta van 0,25 benadrukt de relatief beperkte volatiliteit. Dit profiel past bij een defensieve, op inkomen gerichte naam die profiteert van constante kasgeneratie en beperkte cycliciteit. Met een 52-weken stijging van 6,59% die achterblijft bij de 17,17% van de S&P 500, hebben de aandelen lagere-beta rendementen geleverd die consistent zijn met hun risicoprofiel. De komende drie jaar zullen waarschijnlijk afhangen van de vraag of stabiele operaties en dividenden blijven aantrekken, terwijl inkomensinvesteerders zichtbaarheid zoeken, ook al blijft de groei gematigd.

Inkomen blijft de kern. Een vooruitzicht voor een dividend van 0,18 met een rendement van 4,38% wordt ondersteund door een operationele cashflow van 2,16 miljard en een gel levered free cash flow van 662 miljoen, maar de uitkeringsratio van 89,47% beperkt de flexibiliteit als de winstdaling aanhoudt. Een verwaterde EPS van 0,1900 en winstmarges van 14,42% (operationele marge 23,83%) suggereren een comfortabele, maar niet ruime dekking. De hoge hefboom (7,15 miljard totale schuld; schuld/eigen vermogen 207,96%) en een current ratio van 0,72 benadrukken het belang van een gedisciplineerde kapitaalallocatie en de uitvoering van herfinancieringen. In een gunstige omgeving zou constante kas de dividenden en netwerkinvesteringen moeten financieren; in moeilijkere omstandigheden moet het management mogelijk de focus leggen op balansresistentie boven uitkeringsgroei. Deze afweging zal centraal staan in de totale rendementen tot 2028.

Operationeel gezien vormt de combinatie van 5,90% jaar-op-jaar omzetgroei en consistente winstgevendheid (brutowinst 3,08 miljard; EBITDA 2,28 miljard) KPN als een kasgenererende, nutsachtige telecom. Rendementsstatistieken (ROE 23,35%; ROA 6,85%) wijzen op efficiënt gebruik van activa, geholpen door stabiele marges. Het volhouden van dit profiel vereist waarschijnlijk een voortdurende focus op klantbehoud, prijsdiscipline en kostenbeheersing, terwijl de investeringsintensiteit in lijn moet blijven met de kasgeneratie. Met beperkte volatiliteit in de koppen die hier wordt verstrekt, is het basisverhaal er een van geleidelijke verbetering in plaats van een sprongetje in versnelling. Als de uitvoering het momentum op het gebied van de omzet in het midden van de eencijferige getallen kan behouden zonder margedaling, kan het bedrijf geleidelijk afbouwen en het dividend verdedigen, waardoor de defensiviteit van het eigen vermogen verbetert zonder te vertrouwen op agressieve groeiveronderstellingen.

Vanuit een marktstructuurperspectief bieden de 67,22% institutionele eigendommen en een float van 4,04 miljard diepte en liquiditeit, terwijl de gemiddelde 3-maands omzet van 8,95 miljoen een efficiënte prijsontdekking ondersteunt. Deze kenmerken, samen met de lage beta, kunnen dalingen verzachten, maar ook de opwaartse potentie temperen tijdens risicovolle fasen. Relatieve onderprestatie ten opzichte van een brede benchmark in het afgelopen jaar is consistent met die afweging. Kijkend naar 2028, neigt het investeringsvoorstel naar een carry-en-compounding profiel: dividenden plus gematigde waardestijging als de operaties op koers blijven. Opwaartse opties kunnen voortkomen uit verdere kostenefficiëntie of verbeterende prijsstelling, terwijl de neerwaartse druk voortkomt uit concurrentie, regulatoire druk of financieringskosten die in interactie staan met de hefboom. Kortom, het aandelenverhaal van KPN lijkt te draaien om stabiliteit en kasrendementen in plaats van snelle expansie.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Sceario | Strategie en operaties | Financiën | Gevolg voor aandelen |

|---|---|---|---|

| Beste | Consistente uitvoering behoudt klantbehoud en prijsdiscipline; efficiëntieprogramma’s verlagen kosten zonder de kwaliteit van de service aan te tasten. | Omzetgroei blijft positief; marges blijven of breiden zich uit; cashflow financiert comfortabel de capex en een progressief dividend; geleidelijke afbouw van de schuld. | Aandelen consolideren boven eerdere hoogtepunten met een hogere vloer, ondersteund door zichtbaarheid van kasrendementen en verbeterde balansresistentie. |

| Basis | Stabiele operaties met selectieve investeringen; focus op kasconversie en servicekwaliteit. | Marges over het algemeen stabiel; dividend behouden; hefboom stabiel tot iets lager naarmate de kasgeneratie zowel investeringen als uitkeringen financiert. | Totaal rendement gedreven door dividenden en gematigde prijsstijging, volgend op operationele prestaties en bredere marktriskobereidheid. |

| Slechtste | Concurrentiedruk of kosteninflatie drukken de prijzen en operationele kosten; uitvoeringstekorten verhogen het risico op klantenverlies. | Margecompressie en zwakkere vrije kasstroom beperken de capex; herfinancieringsrisico neemt toe; dividendgroei gepauseerd of uitkering opnieuw gekalibreerd. | Aandelen keren terug naar eerdere handelslowen terwijl investeerders op zoek zijn naar helderheid in de balans en wachten op een herziening van de verwachtingen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Prijszettingsvermogen en concurrentiedynamiek in de kern van consumenten- en bedrijfsconnectiviteit.

- Kostenbeheersing en kasconversie die de dividendcapaciteit en afbouw beïnvloeden.

- Regulatoire uitkomsten en spectrumgerelateerde verplichtingen die marges en investeringsbehoeften beïnvloeden.

- Herfinancieringsvoorwaarden gezien de hoge schuldenlast en de huidige ratio van het bedrijf.

- Vraag van investeerders naar inkomen versus groei, weerspiegeld in risicobereidheid en sectorrotaties.

Conclusie

De aandelenzaak van KPN tot 2028 lijkt verankerd in zichtbaarheid: stabiele operaties, robuuste kasgeneratie en een aanzienlijk dividend, in balans met hoge hefboom en een hoge uitkeringsratio. Fundamenten tonen een kasrijke maar kapitaalintensieve profiel, met 5,73 miljard in omzet, gezonde marges en 2,16 miljard operationele cashflow die de uitkeringen ondersteunt. De lage beta van het aandeel en verbeterende technische indicatoren suggereren dat investeerders het beschouwen als een defensief inkomensvoertuig, dat het goed kan doen in roerige markten, maar mogelijk achterblijft in risicovolle fasen. De weg naar betere totale rendementen hangt waarschijnlijk af van geleidelijke winsten—kostenefficiëntie, gedisciplineerde prijsstelling en gematigde investeringen—die geleidelijke afbouw en duurzame uitkeringen mogelijk maken. Aan de andere kant zou concurrentiedruk of strengere financieringsvoorwaarden marges kunnen samenpersen en de flexibiliteit van dividenden op de proef stellen. Over het algemeen lijkt, in afwezigheid van grote verrassingen, een carry-gedreven rendement profiel met gematigde kapitaalappreciatie het meest waarschijnlijke resultaat voor de komende drie jaar.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.