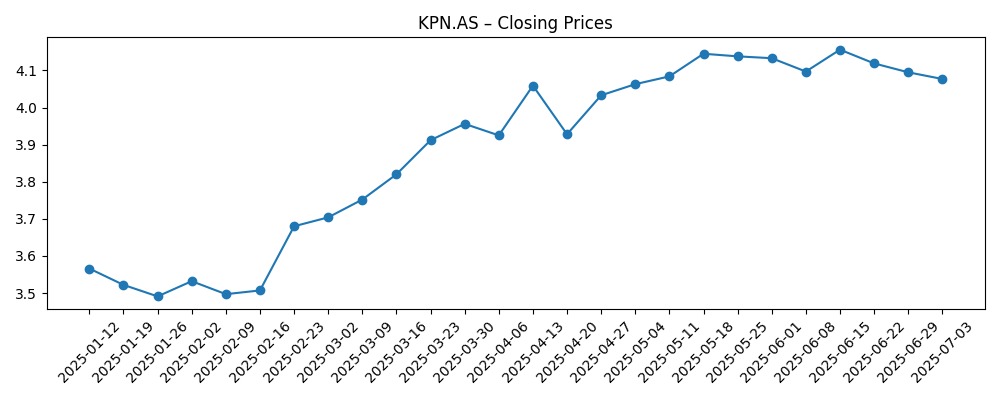

KPN (KPN.AS) comienza septiembre de 2025 con características defensivas en telecomunicaciones y un impulso en mejora. Los ingresos de los últimos 12 meses ascienden a 5.73 mil millones, con un beneficio bruto de 3.08 mil millones y un EBITDA de 2.28 mil millones; el margen de beneficio se sitúa en 14.42% y el margen operativo en 23.83%. El flujo de caja libre es de 662 millones y el flujo de caja operativo de 2.16 mil millones respaldan un dividendo proyectado de 0.18 por acción (rendimiento del 4.38%; ratio de pago del 89.47%), aunque la deuda sigue siendo elevada, con una deuda total de 7.15 mil millones, una relación deuda/capital de 207.96% y un ratio corriente de 0.72. La acción cerró en 4.164 el 4 de septiembre, cerca de su máximo de 52 semanas de 4.2050, lo que representa un aumento del 6.59% interanual frente al 17.17% del S&P 500. Un beta bajo (0.25) y un promedio móvil de 50 días (4.0400) por encima del promedio de 200 días (3.8566) sugieren un sentimiento estable para los próximos tres años.

Puntos clave a septiembre de 2025

- Ingresos (ttm): 5.73B; crecimiento de ingresos trimestrales (a/a): 5.90%.

- Rentabilidad: margen de beneficio 14.42%; margen operativo 23.83%; EBITDA 2.28B; ingresos netos 0.776B; EPS diluido 0.1900.

- Ventas/Backlog: no se ha divulgado backlog aquí; la demanda parece estable dado el crecimiento de ingresos del 5.90%.

- Precio de las acciones y momentum: cierre reciente 4.164 (4 de septiembre); rango de 52 semanas 3.446–4.205; MA de 50 días 4.0400 frente a 200 días 3.8566; cambio de 52 semanas 6.59%.

- Dividendos: dividendo anual anticipado 0.18 (rendimiento 4.38%); ratio de pago 89.47%; fecha ex-dividendo 25/07/2025.

- Balance general: deuda total 7.15B; deuda/capital 207.96%; ratio corriente 0.72; efectivo total 374M.

- Generación de efectivo: flujo de efectivo operativo 2.16B; flujo de efectivo libre apalancado 662M.

- Tono de analistas/inversores: no se cita nuevo consenso aquí; beta 0.25; instituciones poseen el 67.22% de las acciones.

- Capitalización de mercado/flotación: capitalización de mercado no proporcionada en esta instantánea; flotación 4.04B; volumen promedio de 3 meses 8.95M.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

El precio de las acciones de KPN ha ido en aumento a lo largo de 2025, con indicadores técnicos que lo respaldan. Después de una debilidad a finales de 2024 cerca de 3.51–3.53, la acción formó una base y avanzó por encima de 3.90 en marzo, luego superó 4.00 en abril-mayo, alcanzando 4.16 a principios de septiembre y acercándose al máximo de 52 semanas de 4.2050. La media de 50 días (4.0400) está por encima de la de 200 días (3.8566), un indicador clásico de momentum positivo, y el bajo beta de 0.25 resalta una volatilidad relativamente contenida. Este perfil se ajusta a un nombre defensivo, orientado a ingresos, que se beneficia de una generación de efectivo constante y una cíclica limitada. Con una ganancia del 6.59% en 52 semanas que queda por detrás del 17.17% del S&P 500, las acciones han entregado retornos de bajo beta consistentes con su postura de riesgo. Los próximos tres años dependerán en gran medida de si las operaciones estables y los dividendos pueden seguir atrayendo capital, ya que los inversores en ingresos buscan visibilidad, incluso si el crecimiento se mantiene medido.

El ingreso sigue siendo el centro de atención. Un dividendo anticipado de 0.18 con un rendimiento del 4.38% está respaldado por un flujo de efectivo operativo de 2.16B y un flujo de efectivo libre apalancado de 662M, pero el ratio de pago del 89.47% limita la flexibilidad si la debilidad en las ganancias persiste. Un EPS diluido de 0.1900 y márgenes de beneficio del 14.42% (margen operativo del 23.83%) sugieren una cobertura cómoda, aunque no expansiva. Un apalancamiento elevado (7.15B de deuda total; deuda/capital 207.96%) y un ratio corriente de 0.72 destacan la importancia de una asignación de capital disciplinada y una ejecución efectiva de refinanciamiento. En un entorno benigno, el flujo de efectivo constante debería financiar el dividendo y las inversiones en red; en condiciones más difíciles, la dirección podría necesitar priorizar la resiliencia del balance sobre el crecimiento de los pagos. Ese intercambio será central para los retornos totales hasta 2028.

Operativamente, la combinación de un crecimiento de ingresos del 5.90% interanual y una rentabilidad constante (beneficio bruto 3.08B; EBITDA 2.28B) sitúa a KPN como una telecomunicaciones similar a una utilidad generadora de efectivo. Las métricas de retorno (ROE 23.35%; ROA 6.85%) apuntan a un uso eficiente de los activos, ayudados por márgenes estables. Mantener este perfil probablemente requerirá un enfoque continuo en la retención de clientes, disciplina en los precios y control de costos, mientras se alinea la intensidad de la inversión con la generación de efectivo. Con una volatilidad de titulares limitada proporcionada aquí, la narrativa básica es una de mejora incremental en lugar de aceleración drástica. Si la ejecución mantiene un momentum de línea superior de un dígito medio sin erosión de márgenes, la empresa podrá desapalancarse gradualmente y defender el dividendo, mejorando la defensividad del capital sin depender de suposiciones de crecimiento agresivas.

Desde una perspectiva de estructura de mercado, la propiedad institucional del 67.22% y una flotación de 4.04B proporcionan profundidad y liquidez, mientras que el volumen promedio de 3 meses de 8.95M apoya un descubrimiento de precios eficiente. Estas características, junto con un beta bajo, pueden amortiguar las caídas, pero también moderar el alza durante fases de riesgo. El bajo rendimiento relativo frente a un amplio índice durante el último año es consistente con ese intercambio. De cara a 2028, el caso de inversión se inclina hacia un perfil de carry y compounding: dividendos más una apreciación modesta si las operaciones siguen en buen camino. La opción al alza podría provenir de mayores eficiencias de costos o mejora en precios, mientras que la baja proviene de la competencia, presión regulatoria o costos de financiación que interactúan con el apalancamiento. En resumen, la historia de capital de KPN parece centrarse en la estabilidad y los retornos en efectivo en lugar de una expansión rápida.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Estrategia y operaciones | Financieros | Implicación para las acciones |

|---|---|---|---|

| Mejor | Una ejecución consistente mantiene la retención de clientes y la disciplina en precios; programas de eficiencia reducen costos sin perjudicar la calidad del servicio. | El crecimiento de ingresos se mantiene positivo; márgenes se mantienen o se expanden; el flujo de efectivo financia cómodamente el capex y un dividendo progresivo; desapalancamiento gradual. | Las acciones se consolidan por encima de los máximos anteriores con un piso más alto, respaldadas por la visibilidad de los retornos en efectivo y una mayor resiliencia del balance. |

| Base | Operaciones estables con inversión selectiva; enfoque en la conversión de efectivo y la calidad del servicio. | Márgenes en general estables; dividendo mantenido; el apalancamiento se mantiene estable o ligeramente más bajo a medida que la generación de efectivo financia tanto inversiones como pagos. | El retorno total impulsado por dividendos y una apreciación modesta del precio, siguiendo la entrega operativa y el apetito de riesgo del mercado más amplio. |

| Peor | La intensidad competitiva o la inflación de costos presionan los precios y los gastos operativos; contratiempos en la ejecución aumentan el riesgo de cancelación. | La compresión de márgenes y el flujo de efectivo libre más débil limitan el capex; aumenta el riesgo de refinanciamiento; el crecimiento del dividendo se pausa o se recalibra el pago. | Las acciones retroceden hacia los mínimos de trading previos mientras los inversores buscan claridad en el balance y esperan un reajuste en las expectativas. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de las acciones

- Poder de fijación de precios y dinámicas competitivas en la conectividad de consumidores y empresas.

- Disciplina de costos y conversión de efectivo que afectan la capacidad de dividendos y desapalancamiento.

- Resultados regulatorios y obligaciones relacionadas con el espectro que afectan márgenes y necesidades de inversión.

- Condiciones de refinanciamiento dadas la elevada deuda y el ratio corriente de la empresa.

- Demanda de los inversores por ingresos frente a crecimiento, reflejada en el apetito de riesgo y rotaciones sectoriales.

Conclusión

El caso de capital de KPN hacia 2028 parece fundamentado en la visibilidad: operaciones estables, generación de efectivo robusta y un dividendo considerable, equilibrados con un apalancamiento elevado y un alto ratio de pago. Los fundamentos muestran un perfil rico en efectivo pero intensivo en capital, con 5.73B en ingresos, márgenes saludables y 2.16B en flujo de efectivo operativo que respaldan las distribuciones. El bajo beta de la acción y los indicadores técnicos en mejora sugieren que los inversores la ven como un vehículo defensivo de ingresos, que puede superar en mercados más volátiles pero puede rezagarse en fases de riesgo. El camino hacia mejores retornos totales probablemente dependerá de ganancias incrementales: eficiencia en costos, disciplina en precios y una inversión medida, lo que permitirá un desapalancamiento gradual y pagos sostenidos. Por el contrario, la presión competitiva o condiciones de financiamiento más ajustadas podrían comprimir márgenes y poner a prueba la flexibilidad del dividendo. En balance, a falta de grandes sorpresas, un perfil de retorno basado en carry con una apreciación de capital modesta parece ser el resultado más probable en los próximos tres años.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.