HSBC Holdings (HSBA.L) begint de komende drie jaar vanuit een sterke positie, maar met duidelijke tegenwind. In de afgelopen 12 maanden is de aandelenkoers met 45,67% gestegen, wat beter is dan de 18,47% van de S&P 500, en het aandeel bevindt zich vlakbij een 52-weken hoogtepunt van 981,80 (laag: 645,50). Achter de schermen blijven de cijfers indrukwekkend: de omzet over de afgelopen twaalf maanden bedraagt 56,21 miljard en de netto-inkomsten voor aandeelhouders komen uit op 17,84 miljard, wat bijdraagt aan robuuste winst- en operationele marges van respectievelijk 33,67% en 46,56%. Toch zijn er tekenen van normalisatie: de kwartaalomzet groeit met -11,0% vergeleken met een jaar geleden en de kwartaalwinstgroei bedraagt -27,5%. De liquiditeit op de balans blijft aanzienlijk (totaal cash 1,11 biljoen tegenover totale schulden van 746,42 miljard), met een rendement op eigen vermogen van 10,13% en een bèta van 0,52. Voor inkomensinvesteerders is het vermeldenswaardig dat er een verwachte jaarlijkse dividendrendement van 5,18% is, met een uitkeringsratio van 63,79%. Deze indicatoren schetsen het risico-rendement van HSBC voor de periode 2026–2028.

Belangrijke punten per september 2025

- Omzet: TTM-omzet 56,21 miljard; omzet per aandeel 3,15; kwartaalomzetgroei (jaar-op-jaar) -11,0%.

- Winst/marges: Winstmarge 33,67%; operationele marge 46,56%; ROE 10,13%; ROA 0,64%.

- Verkoop/achterstand: Geen formele bekendmaking van achterstand; operationele kasstroom 7,55 miljard TTM; let op normalisatie van de omzet en trends in fee-inkomsten.

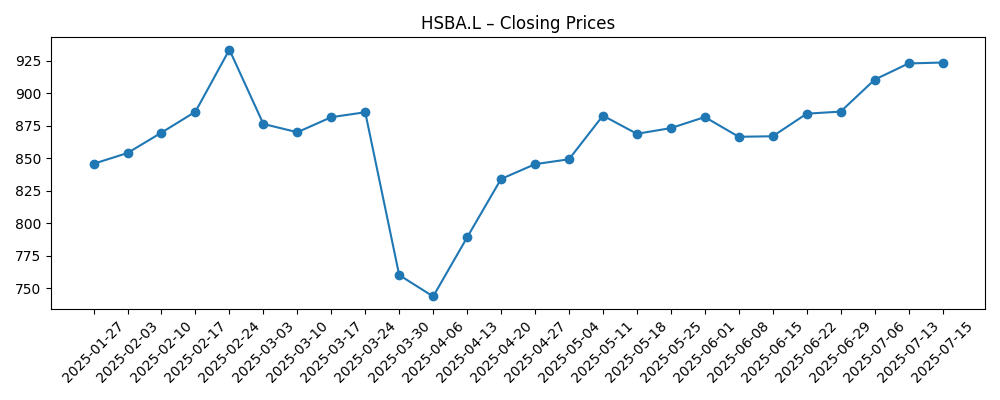

- Aandelenprijs: Laatste wekelijkse slotkoers rond de 963 (5 sep 2025); 52-weeks bereik 645,50–981,80; 50-DMA 935,44; 200-DMA 861,28.

- Dividenden: Vooruitlopende jaarlijkse rente 0,5 met een rendement van 5,18%; uitkeringsratio 63,79%; recente ex-dividenddatum 14/08/2025.

- Balans: Totale contanten 1,11 triljoen versus totale schuld 746,42 miljard; boekwaarde per aandeel 9,88.

- Analistenvisie: Marktfocus op duurzaamheid van marges versus -11,0% omzetkrimp en dividendhoudbaarheid; beta 0,52 suggereert lagere volatiliteit in vergelijking met concurrenten.

- Eigendom/liquiditeit: Uitstaande aandelen 17,31 miljard; instellingen bezitten 45,68%, insiders 0,37%; gemiddelde volume 17,86 miljoen (3 maanden) versus 19,75 miljoen (10 dagen).

- Momentum: 52-weekse verandering 45,67% tegenover S&P 500’s 18,47%; prijsactie herstelde zich van een dip eind maart naar 760.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De veerkracht van de aandelenprijs van HSBC het afgelopen jaar wijst op het vertrouwen van investeerders in de sterkte van de marges en de kapitaalretouren, zelfs terwijl de omzetgroei afkoelt. Het aandeel is gestegen van de onderkant van zijn 52-weeks bereik (645,50) naar dicht bij de top (981,80), met de laatste wekelijkse slotkoers rond de 963 en zowel de 50- als de 200-daagse voortschrijdende gemiddelden die omhoog gaan. Dat gezegd hebbende, de gegevens wijzen ook op normalisatie: kwartaalomzetgroei van -11,0% en kwartaalwinstgroei van -27,5% jaar-op-jaar suggereren dat de stimulans van de rente-cyclus aan het afnemen is. Voor de komende drie jaar zou de discussie moeten draaien om hoe snel de netto-rente-inkomsten en fee-lijnen zich herpositioneren ten opzichte van de kosten, en of het management de huidige winst- en operationele marges van respectievelijk 33,67% en 46,56% kan verdedigen. Als ROE (10,13%) stabiel blijft of verbetert terwijl de kredietkosten beheersbaar blijven, kan het aandelenverhaal inkomen-gedreven blijven met selectieve groeimogelijkheden.

Het dividendprofiel is een hoeksteen van de optimistische visie. Een vooruitlopende opbrengst van 5,18% met een uitkeringsratio van 63,79% lijkt haalbaar gezien de huidige winstgevendheid en liquiditeit, hoewel de dekking strakker zal worden als de druk op de winst aanhoudt. De recente ex-dividenddatum van 14/08/2025 benadrukt een cyclus die inkomensgerichte aandeelhouders kan aantrekken, vooral met een beta van 0,52 die een stabielere rit biedt dan financiële waarden met een hogere beta. Gedurende 2026-2028 zullen duurzame uitkeringen waarschijnlijk afhangen van het in evenwicht brengen van investeringen in technologie en controles met voortdurende kostenbeheersing. Een versnelling in de operationele kasstroom (7,55 miljard TTM) zou de zichtbaarheid van het dividend verbeteren, terwijl een pauze of ommekeer een herbeoordeling van de kasretouren ten opzichte van de balanssterkte zou kunnen uitlokken. Over het geheel genomen blijft de inkomensthese intact maar gevoelig voor trends in de omzet.

Technisch gezien heeft HSBC momentum herbouwd na een scherpe daling naar 760 eind maart 2025, waarbij het zich boven de 50- en 200-daagse voortschrijdende gemiddelden (935,44 en 861,28) heeft hersteld en gehouden. De deelname lijkt gezond, met een 10-daags gemiddelde volume (19,75 miljoen) dat het 3-maands gemiddelde (17,86 miljoen) overtreft, hoewel dit ook de neerwaartse bewegingen kan versterken als het sentiment verschuift. Met het aandeel dicht bij zijn 52-weekse hoog, lijken de verwachtingen hooggespannen; teleurstellingen over omzet of kredietkwaliteit zouden een terugval naar tussenliggende steunpunten kunnen katalyseren. Aan de andere kant zou bevestiging dat de marges robuust kunnen blijven ondanks afnemende omzet beloond moeten worden. Voor langetermijnbeleggers is het belangrijker dat de fundamentele normalisatie een bodem vindt voordat het druk uitoefent op de plannen voor kapitaalretouren. In die context kunnen de komende kwartalen van omzetcyclus (momenteel -11,0% jaar-op-jaar) de weg van de minste weerstand bepalen.

Strategisch gezien zal de driejarige lijn van HSBC waarschijnlijk de nadruk leggen op efficiëntie en gedisciplineerde allocatie. De balans (1,11 triljoen contanten versus 746,42 miljard schuld) biedt flexibiliteit, maar de uitdaging voor het management zal zijn om ROE (10,13%) te beschermen terwijl het een verouderende rente-cyclus en mogelijke verschuivingen in de vraag naar leningen en fees navigeert. Met een grote aandeelhoudersbasis (17,31 miljard uitstaande aandelen; 45,68% institutioneel, 0,37% insider), zou het duidelijk maken van dividendbeleid en investeringsprioriteiten een belangrijke katalysator moeten blijven. Als de omzetstabilisatie samenvalt met stabiele marges, kan de markt door de kortetermijn groeipijnen heen kijken; zo niet, dan is het risico een waardewobbel terwijl de narratief verschuift van rendement naar duurzaamheid van de winst. De opstelling naar 2026-2028 is daarom fijn uitgebalanceerd: kwaliteit en inkomen zijn evident, maar bewijs van groei zal essentieel zijn om de rally voort te zetten.

Wat zou er in drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operationele achtergrond | Financiële implicaties | Aandelenprijs bias | Belangrijke indicatoren om te volgen |

|---|---|---|---|---|

| Beste geval | Rente pad en financieringskosten stabiliseren zich gunstig; stabiele vraag naar leningen en diensten; gedisciplineerde kosten. | Marges blijven robuust; omzetkrimp bereikt een bodem en trends verbeteren; dividend gehandhaafd of verbeterd met comfortabele dekking. | Opwaartse bias vanaf de huidige niveaus, aangezien zowel rendement als winst duurzaam lijken. | Verbeterende kwartaalomzettrend, constante ROE, positieve momentum in operationele kasstroom, lage gerealiseerde volatiliteit versus beta 0,52. |

| Basis geval | Normalisatie blijft aanhouden; gemengde fee- en leenvraag; voortdurende kostenbeheersing compenseert een deel van de zwakte in de bovenste lijn. | Opbrengsten stabiliseren; dividend wordt gehandhaafd binnen het huidige kader; balansflexibiliteit blijft behouden. | Beperkingen met periodieke schommelingen rond voortschrijdende gemiddelden en het 52-weeks bereik. | Kwartaalomzetgroei fluctueert dicht bij vlak; uitkeringsratio over het algemeen stabiel; volumes dicht bij het 3-maands gemiddelde. |

| Slechtste geval | Sterkere macrovertraging of kredietstress; rente-dynamiek drukt marges sneller dan kosten zich aanpassen. | Druk op de winst neemt toe; dividendbeleid wordt herbeoordeeld; liquiditeit blijft ruim maar marktsentiment verzwakt. | Neerwaartse bias richting eerdere ondersteuningsniveaus als het vertrouwen in de duurzaamheid van de winst afneemt. | Voortdurend negatieve omzetgroei, zwakkere operationele kasstroom, stijgende druk op de uitkering, doorbreking onder de 200-DMA. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Rente-pad en deposito/financieringsmix die de netto-rente marges en omzet beïnvloeden (momenteel -11,0% jaar-op-jaar).

- Duurzaamheid van de winsten versus dividendverplichtingen (vooruitlopend rendement 5,18%; uitkeringsratio 63,79%).

- Kredietkwaliteit en macro-groeitrends die de operationele kasstroom (7,55 miljard TTM) en ROE (10,13%) beïnvloeden.

- Kostenbeheersing en uitvoering op productiviteit, die winst (33,67%) en operationele marges (46,56%) ondersteunen.

- Marktsentiment en liquiditeit, inclusief volumetrends (10-daags 19,75 miljoen versus 3-maands 17,86 miljoen) en beta (0,52).

Conclusie

De opstelling van HSBC richting 2026-2028 is een balans tussen inkomenskracht en normalisatie van de groei. De bank beschikt over hoge achterstallige marges, voldoende liquiditeit (1,11 triljoen contanten versus 746,42 miljard schuld) en een vooruitlopend dividendrendement van 5,18% ondersteund door een uitkeringsratio van 63,79%. Daartegenover staan kwartaalomzet- en winstdalingen (-11,0% en -27,5% jaar-op-jaar) die erop wijzen dat de staartwinden van de voorgaande rente-cyclus vervagen, waardoor het pad van de winst onzekerder wordt. De prijsactie dicht bij het 52-weekse hoog en boven zowel de 50- als de 200-daagse voortschrijdende gemiddelden weerspiegelt vertrouwen, maar verhoogt ook de lat voor de komende cijfers. In de komende drie jaar zullen stabilisatie van de omzetcyclus en behoud van de retourmetrics (ROE 10,13%) waarschijnlijk bepalen of het aandeel verdere winsten uitbreidt of zich vestigt in een rendement-gedreven, bereikgebonden handel. Voorlopig lijkt de risico-beloning in balans, met dividendcarry die een buffer biedt tegen cyclische schommelingen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.