HSBC Holdings (HSBA.L) comienza los próximos tres años desde una posición sólida, aunque enfrentando desafíos claros. En los últimos 12 meses, el precio de las acciones ha subido un 45.67%, superando el 18.47% del S&P 500, y se sitúa cerca de un máximo de 52 semanas de 981.80 (mínimo: 645.50). Detrás de las cifras, los ingresos de los últimos doce meses alcanzan los 56.21 mil millones y el ingreso neto atribuible a acciones comunes es de 17.84 mil millones, lo que respalda márgenes de beneficio y operativos robustos del 33.67% y 46.56%. Sin embargo, se nota una normalización: el crecimiento de los ingresos trimestrales es del -11.0% en comparación con el año anterior y el crecimiento de las ganancias trimestrales es del -27.5%. La liquidez en el balance sigue siendo considerable (efectivo total de 1.11 billones frente a una deuda total de 746.42 mil millones), con un rendimiento sobre el capital del 10.13% y un beta de 0.52. Los inversores en ingresos notarán un rendimiento del dividendo anual proyectado del 5.18% con una relación de pago del 63.79%. Estos indicadores enmarcan el riesgo-recompensa de HSBC hacia 2026-2028.

Puntos Clave a septiembre de 2025

- Ingresos: Ingresos TTM 56.21B; ingresos por acción 3.15; crecimiento de ingresos trimestrales (interanual) -11.0%.

- Beneficio/Márgenes: Margen de beneficio 33.67%; margen operativo 46.56%; ROE 10.13%; ROA 0.64%.

- Ventas/Cartera: Sin divulgación formal de cartera; flujo de efectivo operativo 7.55B TTM; observar la normalización de la línea superior y las tendencias de ingresos por comisiones.

- Precio de las acciones: Cierre semanal más reciente cerca de 963 (5 de septiembre de 2025); rango de 52 semanas 645.50–981.80; media móvil de 50 días 935.44; media móvil de 200 días 861.28.

- Dividendo: Tasa anual anticipada 0.5 con un rendimiento del 5.18%; ratio de pago 63.79%; fecha reciente de ex-dividendo 14/08/2025.

- Balance: Efectivo total 1.11T frente a deuda total 746.42B; valor contable por acción 9.88.

- Perspectiva del analista: Enfoque del mercado en la durabilidad del margen frente a la contracción de ingresos del -11.0% y la sostenibilidad del dividendo; beta 0.52 implica menor volatilidad en comparación con sus pares.

- Propiedad/liquidez: Acciones en circulación 17.31B; instituciones poseen 45.68%, internos 0.37%; volumen promedio 17.86M (3 meses) frente a 19.75M (10 días).

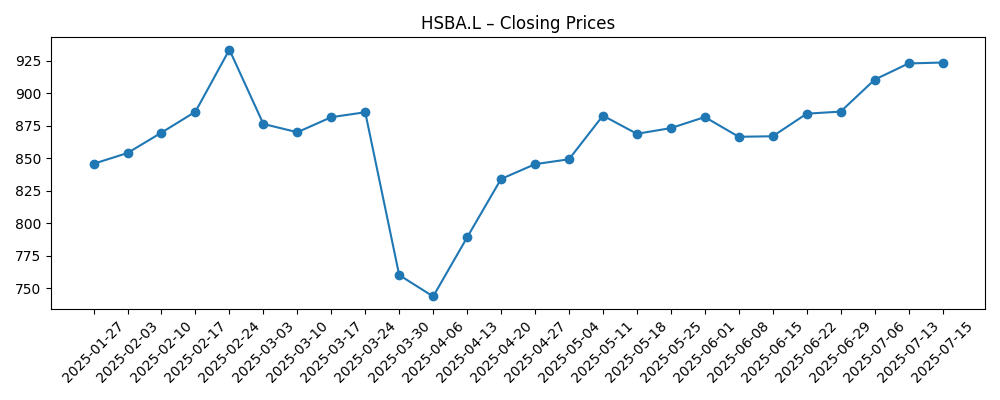

- Momento: Cambio en 52 semanas 45.67% frente al 18.47% del S&P 500; la acción del precio se recuperó de una caída a finales de marzo a 760.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

La resistencia del precio de las acciones de HSBC en el último año señala la confianza de los inversores en su fortaleza de márgenes y retorno de capital, a pesar de que el crecimiento de la línea superior se enfría. La acción ha avanzado desde el extremo inferior de su rango de 52 semanas (645.50) hasta cerca del máximo (981.80), con el cierre semanal más reciente alrededor de 963 y tanto las medias móviles de 50 como de 200 días en tendencia ascendente. Dicho esto, los datos también indican una normalización: el crecimiento de ingresos trimestrales del -11.0% y el crecimiento de ganancias trimestrales del -27.5% interanual sugieren que el viento a favor del ciclo de tasas se está moderando. En los próximos tres años, el debate debería centrarse en qué tan rápido el ingreso neto por intereses y las líneas de comisiones se reequilibran frente a los costos, y si la dirección puede defender el margen de beneficio actual del 33.67% y el margen operativo del 46.56%. Si el ROE (10.13%) se mantiene o mejora mientras los costos de crédito se mantengan contenidos, la narrativa de la acción puede seguir siendo impulsada por ingresos con opciones de crecimiento selectivas.

El perfil de dividendo es un pilar del caso alcista. Un rendimiento anticipado del 5.18% con un ratio de pago del 63.79% parece sostenible dado el nivel actual de rentabilidad y liquidez, aunque la cobertura se ajustará si la presión sobre las ganancias persiste. La reciente fecha de ex-dividendo del 14/08/2025 subraya una cadencia que puede atraer a los inversionistas enfocados en ingresos, especialmente con un beta de 0.52 que ofrece un viaje más suave que las financieras con beta más alto. Durante 2026–2028, las distribuciones sostenibles probablemente dependerán de equilibrar la inversión en tecnología y controles con la disciplina de costos continua. Cualquier aceleración en el flujo de efectivo operativo (7.55B TTM) mejoraría la visibilidad del dividendo, mientras que una pausa o reversión provocaría una reevaluación de los retornos en efectivo frente a la fortaleza del balance. En resumen, la tesis de ingresos se mantiene intacta, pero es sensible a las tendencias de la línea superior.

Técnicamente, HSBC ha reconstruido su momento tras una fuerte caída a 760 a finales de marzo de 2025, recuperando y manteniéndose por encima de las medias móviles de 50 y 200 días (935.44 y 861.28). La participación se ve saludable, con un volumen promedio de 10 días (19.75M) superando el promedio de 3 meses (17.86M), aunque eso también puede amplificar los movimientos a la baja si el sentimiento cambia. Con la acción cerca de su máximo de 52 semanas, las expectativas parecen elevadas; decepciones en ingresos o calidad crediticia podrían catalizar un retroceso hacia soportes intermedios. Por otro lado, la confirmación de que los márgenes pueden seguir siendo robustos a pesar de la desaceleración de los ingresos debería ser recompensada. Para los inversores a largo plazo, la adherencia a tendencias importa menos que si la normalización fundamental encuentra un suelo antes de presionar los planes de retorno de capital. En ese contexto, los próximos trimestres de cadencia de ingresos (actualmente -11.0% interanual) pueden marcar el camino de menor resistencia.

Desde una perspectiva estratégica, el arco de tres años de HSBC probablemente enfatiza la eficiencia y la asignación disciplinada. El balance (1.11T en efectivo frente a 746.42B en deuda) proporciona flexibilidad, pero el desafío de la dirección será proteger el ROE (10.13%) mientras navega un ciclo de tasas maduro y posibles cambios en la demanda de préstamos y comisiones. Con una gran base de accionistas (17.31B de acciones en circulación; 45.68% institucional, 0.37% interno), la claridad en torno a la política de dividendos y las prioridades de inversión debería seguir siendo un catalizador clave. Si la estabilización de ingresos coincide con márgenes estables, el mercado podrá ignorar la indigestión de crecimiento a corto plazo; si no, el riesgo es un tambaleo en la valoración a medida que la narrativa pivote de rendimiento a durabilidad de ganancias. La configuración hacia 2026–2028 está, por tanto, finamente equilibrada: la calidad y los ingresos son evidentes, pero los puntos de prueba de crecimiento serán esenciales para extender el rally.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Contexto operativo | Implicaciones financieras | Sesgo del precio de la acción | Marcadores clave a seguir |

|---|---|---|---|---|

| Mejor caso | La trayectoria de tasas y los costos de financiamiento se estabilizan de manera favorable; demanda estable de préstamos y servicios; costos disciplinados. | Los márgenes se mantienen robustos; la contracción de ingresos toca fondo y tiende a mejorar; dividendo mantenido o mejorado con cobertura cómoda. | Sesgo alcista desde los niveles actuales ya que tanto el rendimiento como las ganancias parecen sostenibles. | Tendencia de ingresos trimestrales en mejora, ROE constante, momentum positivo del flujo de efectivo operativo, baja volatilidad realizada frente a un beta de 0.52. |

| Caso base | La normalización persiste; actividad de comisiones y préstamos mixta; el control continuo de costos compensa parte de la debilidad en la línea superior. | Las ganancias se estabilizan; dividendo sostenido en el marco actual; flexibilidad del balance preservada. | Rango limitado con oscilaciones periódicas alrededor de medias móviles y el rango de 52 semanas. | El crecimiento de ingresos trimestrales oscila cerca de plano; ratio de pago generalmente estable; volúmenes cerca del promedio de 3 meses. |

| Peor caso | Desaceleración macroeconómica más aguda o estrés crediticio; la dinámica de tasas comprime los márgenes más rápido de lo que se ajustan los costos. | La presión sobre las ganancias se intensifica; política de dividendos re-evaluada; liquidez se mantiene abundante pero el sentimiento del mercado se debilita. | Sesgo a la baja hacia los niveles de soporte anteriores si la confianza en la durabilidad de las ganancias se desvanece. | Crecimiento de ingresos persistentemente negativo, flujo de efectivo operativo más débil, aumento de la presión sobre el dividendo, caídas por debajo de la media móvil de 200 días. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de las acciones

- Trayectoria de tasas de interés y mezcla de depósitos/financiamiento que impactan en los márgenes de interés neto y los ingresos (actualmente -11.0% interanual).

- Durabilidad de las ganancias frente a compromisos de dividendos (rendimiento anticipado 5.18%; ratio de pago 63.79%).

- Calidad crediticia y tendencias de crecimiento macro que afectan el flujo de efectivo operativo (7.55B TTM) y el ROE (10.13%).

- Disciplina de costos y ejecución en productividad, manteniendo márgenes de beneficio (33.67%) y márgenes operativos (46.56%).

- Sentimiento del mercado y liquidez, incluyendo tendencias de volumen (10 días 19.75M frente a 3 meses 17.86M) y beta (0.52).

Conclusión

La configuración de HSBC hacia 2026–2028 es un equilibrio entre la fortaleza de ingresos y la normalización del crecimiento. El banco cuenta con márgenes altos, liquidez amplia (1.11T en efectivo frente a 746.42B en deuda) y un rendimiento de dividendo anticipado del 5.18% respaldado por un ratio de pago del 63.79%. Sin embargo, las caídas en ingresos y ganancias trimestrales (-11.0% y -27.5% interanual) indican que los vientos a favor del ciclo de tasas anterior están desapareciendo, manteniendo el camino de las ganancias más incierto. La acción del precio cerca del máximo de 52 semanas y por encima de las medias móviles de 50 y 200 días refleja confianza, pero también eleva las expectativas para las próximas cifras. En los próximos tres años, la estabilización de la cadencia de ingresos y la preservación de los métricas de retorno (ROE 10.13%) probablemente dictarán si la acción extiende sus ganancias o se asienta en un comercio limitado por rendimiento. Por ahora, el riesgo-recompensa parece equilibrado, con el rendimiento del dividendo proporcionando un colchón contra los altibajos cíclicos.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.