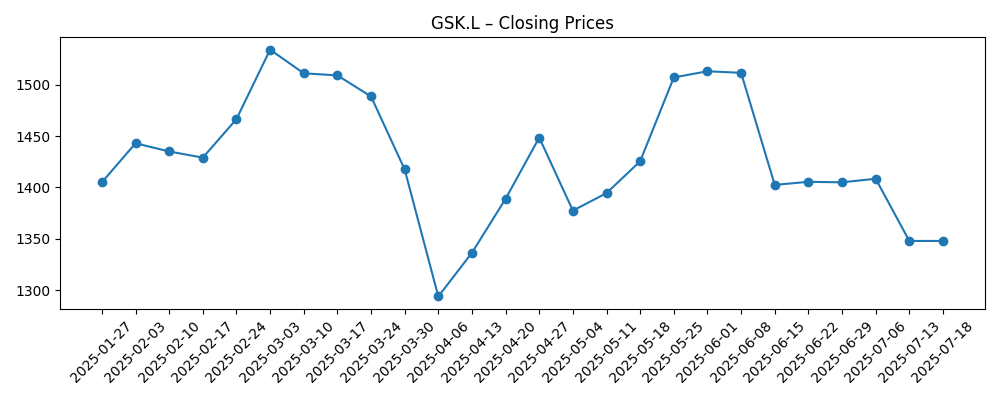

Met de aandelen van GSK plc (GSK.L) die op 8 september 2025 rond de 1.464,5 pence verhandeld worden, heeft het aandeel de afgelopen zes maanden geschommeld tussen de 1.294 pence en 1.534 pence. Het bedrijf combineert defensieve kenmerken (beta 0,29) met een aanzienlijk inkomstenprofiel (vooruitzicht dividendrendement 4,34% op een tarief van 0,64 per aandeel, ex-dividend 14 augustus 2025). De fundamenten zijn gemengd: de omzet over de afgelopen twaalf maanden staat op 31,63 miljard, met een kwartaalomzetgroei van 1,30% jaar op jaar, terwijl de kwartaalwinstgroei sterker is met 23,0%, ondersteund door een operationele marge van 30,52% en een winstmarge van 10,82%. De kasstroom blijft solide (operationele kasstroom 7,72 miljard; levered free cash flow 5,48 miljard), maar de balanstromen verdienen aandacht, met een totale schuld van 17,35 miljard, een schuld-naar-eigen-vermogen ratio van 120,90% en een current ratio van 0,87. Dit driejarige vooruitzicht beoordeelt risico's, katalysatoren en plausibele paden voor de aandelenprijs.

Belangrijke punten per september 2025

- Omzet: TTM-omzet 31,63 miljard; kwartaalomzetgroei van 1,30% jaar op jaar.

- Winst/Marges: Operationele marge 30,52%; winstmarge 10,82%; EBITDA 9,29 miljard; netto-inkomen 3,42 miljard; verwaterde EPS 0,83.

- Verkoop/Orderportefeuille: Geen backlog openbaar gemaakt in deze dataset; sterke cashgeneratie met een operationele cashflow van 7,72 miljard en levered free cashflow van 5,48 miljard.

- Aandelenprijs: Laatste slotkoers 1.464,5p (8 sep); 6-maands bereik 1.294–1.534p; 50-DMA 1.421,04; 200-DMA 1.415,08; beta 0,29.

- Prestatie: 52-weekse verandering −11,27% tegenover S&P 500 +18,47% in dezelfde periode.

- Dividenden: Vooruitzicht rendement 4,34% op een jaarlijkse rate van 0,64; uitkeringsratio 74,97%; laatste ex-dividenddatum 14 aug 2025.

- Balans: Totale schuld 17,35 miljard; totale schuld/eigen vermogen 120,90%; current ratio 0,87; totale cash (mrq) 3,62 miljard.

- Eigendomsstructuur: Ongeveer 45,90% in handen van instellingen en 1,76% door insiders; float 3,91 miljard aandelen.

- Marktkapitalisatie: Ongeveer £59 miljard, afgeleid van ~4,03 miljard uitstaande aandelen en een aandelenprijs van ~1.465p.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

In de afgelopen zes maanden hebben de aandelen van GSK zich binnen een redelijk krappe corridor van 1.294–1.534p bewogen, dicht bij hun 50- en 200-daagse gemiddelden (respectievelijk 1.421p en 1.415p). Deze technische positie suggereert dat beleggers de stabiele operationele uitvoering afwegen tegen een gematigde omzetgroei. De achterlopende omzet is 31,63 miljard met een kwartaalomzetgroei van 1,30% jaar op jaar, terwijl een winstgroei van 23,0% en een operationele marge van 30,52% wijzen op een verbeterde mix en discipline. De 52-weekse verandering van −11,27% contrasteert met een sterke S&P 500, wat meer wijst op sentimentverschillen dan op een operationele breuk. Met een lage beta van 0,29 zijn de aandelen minder gevoelig voor marktbewegingen, wat de opwaartse potentie kan beperken in euforische markten, maar de neerwaartse risico's verzacht. Naar onze mening zal de volgende stap in het aandeel afhangen van de vraag of de marge sterk blijft terwijl de omzetgroei vanuit de huidige lage basis iets toeneemt.

Inkomen blijft een centraal punt binnen het aandelenverhaal. Het vooruitzicht voor het dividendrendement is 4,34% op een rate van 0,64 per aandeel, en de uitkeringsratio van 74,97% is hoog, maar niet onhoudbaar gezien de cashgeneratie (operationele cashflow 7,72 miljard; levered free cashflow 5,48 miljard). Deze combinatie positioneert het dividend zowel als ondersteuning voor de totale rendementen als een beperking op de kapitaalflexibiliteit. Als de winstgroei de omzet overtreft, zou de dividenddekking moeten verbeteren, wat de druk op de balans vermindert en selectieve herinvestering mogelijk maakt. Omgekeerd, als de omzetgroei stagneert op de huidige niveaus terwijl de kosten toenemen, kan het management voor een moeilijkere afweging van kapitaalallocatie komen te staan. De ex-dividendcyclus (laatste ex-datum 14 augustus 2025) kan kortetermijnhandelstrillingen veroorzaken, maar over een periode van drie jaar zal de duurzaamheid van cashreturns—meer dan de timing—het belangrijkst zijn.

De optiek van de balans verdient aandacht. Een totale schuld van 17,35 miljard en een schuld/eigen vermogen ratio van 120,90% laten beperkte ruimte voor beleidsfouten, en een current ratio van 0,87 benadrukt de discipline rond werkkapitaal als een terugkerende prioriteit. Geen van deze metrics is op zichzelf alarmerend—vooral niet met een grote, gediversifieerde inkomstenbasis—maar ze verhogen de lat voor consistente uitvoering. Als het management erin slaagt om winsten om te zetten in cash (OCF 7,72 miljard; FCF 5,48 miljard) terwijl het een operationele marge van 30,52% behoudt, is geleidelijke afbouw van de schuld mogelijk zonder het dividend op te offeren. Mocht de situatie verscherpen, dan zullen de voorwaarden voor herfinanciering en discrétionaire uitgaven de aandachtspunten zijn. In dat scenario kan de defensieve beta van het aandeel het kapitaal behouden in vergelijking met cyclische peers, maar de absolute rendementen zouden afhangen van de snelheid van de schuldafbouw en de stabiliteit van de marges.

Vanuit een markstructuurperspectief suggereert het eigendom door instellingen (45,90%) en een aanzienlijke float (3,91 miljard) brede liquiditeit, wat aansluit bij het low-beta profiel. Over drie jaar denken we dat de prestaties zich splitsen: een inkomensgerichte weg waar het dividend en een stabiele cashflow zorgen voor mid-single-digit totale rendementen, of een uitvoeringgerichte weg waar een bescheiden herversnelling van de verkoop samengaat met veerkrachtige marges om de multiple opnieuw te waarderen. Zonder precieze waarderingen te projecteren, zijn de ingrediënten voor het laatste aanwezig in de data—positieve winstmomentum en sterke operationele marges—maar moeten deze gevalideerd worden door een aanhoudende verbetering van de omzet. Mocht macro-volatiliteit terugkeren, dan zou de defensiviteit van de aandelen een premie kunnen herwinnen. Al met al lijkt de opzet in balans: neerwaartse risico's worden opgevangen door rendement en cashgeneratie, terwijl de opwaartse potentie beperkt blijft totdat de omzetgroei breder wordt. Het monitoren van de kwartaalomzetgroei in verhouding tot kostendiscipline zal het beste vroege signaal zijn van welke koers wordt ingeslagen.

Wat kan er over drie jaar gebeuren? (horizon september 2025+3)

| Sceario | Beschrijving |

|---|---|

| Beste geval | Omzetgroei verbetert vanuit de huidige lage basis terwijl de operationele marge in de buurt van recente niveaus blijft. Cashconversie blijft sterk, wat geleidelijke afbouw van de schuld mogelijk maakt naast stabiele of stijgende dividenden. Het aandelenverhaal verschuift van alleen inkomen naar evenwichtige groei en inkomen, wat een hogere handelsrange ondersteunt. |

| Basis geval | Omzetgroei blijft bescheiden, maar kostenbeheersing en portfoliocompositie behouden solide marges. Cashflows dekken comfortabel het dividend met geleidelijke verbetering van de balans. Aandelen volgen de fundamentals, met totale rendement dat voornamelijk wordt gedreven door inkomen en selectieve buy-and-build uitvoering. |

| Slechtste geval | Omzetgroei stagneert en marges krimpen, wat druk uitoefent op de cashgeneratie. Hoge leverage en een current ratio onder 1 verhogen de afwegingen voor herfinanciering en allocatie, wat het risico van herziening van het dividend vergroot. De aandelenprijs beweegt naar de onderkant van recente handelsbereiken totdat de zichtbaarheid verbetert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Traject van kwartaalomzetgroei versus kostendiscipline en de 30,52% operationele marge.

- Duurzaamheid van cashflow (OCF 7,72 miljard; FCF 5,48 miljard) en duurzaamheid van het dividend gezien de uitkeringsratio van 74,97%.

- Beheer van de balans, inclusief voortgang van afbouw met een totale schuld van 17,35 miljard en D/E van 120,90%.

- Aandelenprijs momentum ten opzichte van bewegende gemiddelden (50-DMA 1.421,04; 200-DMA 1.415,08) en beta van 0,29.

- Marktsentiment en macro-omstandigheden die defensieve versus cyclische aandelen beïnvloeden, wat de rendementspremie beïnvloedt.

- Regelgevende of strategische ontwikkelingen die de omzetmix, margeprofiel of kapitaalallocatie kunnen beïnvloeden.

Conclusie

GSK gaat de komende drie jaar in met tegenstrijdige signalen: bescheiden omzetgroei (1,30% jaar op jaar in het laatste kwartaal) tegenover robuuste margeprestaties (30,52% operationele marge) en gezonde cashgeneratie. Het dividend is centraal in het aandelenverhaal met een vooruitzicht van 4,34% rendement, maar de uitkeringsratio van 74,97% en bovengemiddelde leverage betekenen dat kapitaalallocatie gedisciplineerd moet blijven. Recente handel—voornamelijk binnen 1.294–1.534p en dicht bij langetermijn gemiddelde—suggereert dat beleggers wachten op duidelijkere aanwijzingen voor aanhoudende omzetmomentum. Als de winstkracht aanhoudt en de cashflow geleidelijke afbouw van de schuld ondersteunt, zou de setup een pad voor totaal rendement kunnen bevoordelen dat verankerd is in inkomen met opties voor herwaardering. Mocht de marges dalen of de cashconversie verzwakken, dan kan de balans de flexibiliteit beperken en de aandelen in een bereik houden. In het algemeen zien we een gematigde vooruitzicht: defensiviteit en rendement bieden ondersteuning, terwijl verbeterde groeiexecutie de katalysator zou zijn voor betere prestaties.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.