A fecha del 8 de septiembre de 2025, las acciones de GSK plc (GSK.L) se cotizan alrededor de 1,464.5p, habiendo permanecido seis meses oscilando entre 1,294p y 1,534p. La empresa combina características defensivas (beta 0.29) con un perfil de ingresos considerable (rendimiento por dividendo proyectado de 4.34% sobre una tasa de 0.64 por acción, dividendo ex 14 de agosto de 2025). Los fundamentos son mixtos: los ingresos de los últimos doce meses ascienden a 31.63 mil millones, con un crecimiento de ingresos trimestral del 1.30% interanual; sin embargo, el crecimiento de beneficios trimestrales es más fuerte, alcanzando el 23.0%, respaldado por un margen operativo del 30.52% y un margen de beneficios del 10.82%. La generación de caja sigue siendo sólida (flujo de caja operativo de 7.72 mil millones; flujo de caja libre apalancado de 5.48 mil millones), pero los indicadores del balance requieren atención, con una deuda total de 17.35 mil millones, una relación deuda-capital del 120.90% y un ratio corriente de 0.87. Esta perspectiva a tres años evalúa los riesgos, catalizadores y posibles caminos para el precio de las acciones.

Puntos Clave a septiembre de 2025

- Ingresos: Ingresos TTM de 31.63 mil millones; crecimiento de ingresos trimestrales del 1.30% interanual.

- Beneficio/Márgenes: Margen operativo del 30.52%; margen de beneficio del 10.82%; EBITDA 9.29 mil millones; ingreso neto 3.42 mil millones; EPS diluido 0.83.

- Ventas/Cartera: No se ha revelado cartera en este conjunto de datos; generación de efectivo sólida con flujo de efectivo operativo de 7.72 mil millones y flujo de efectivo libre apalancado de 5.48 mil millones.

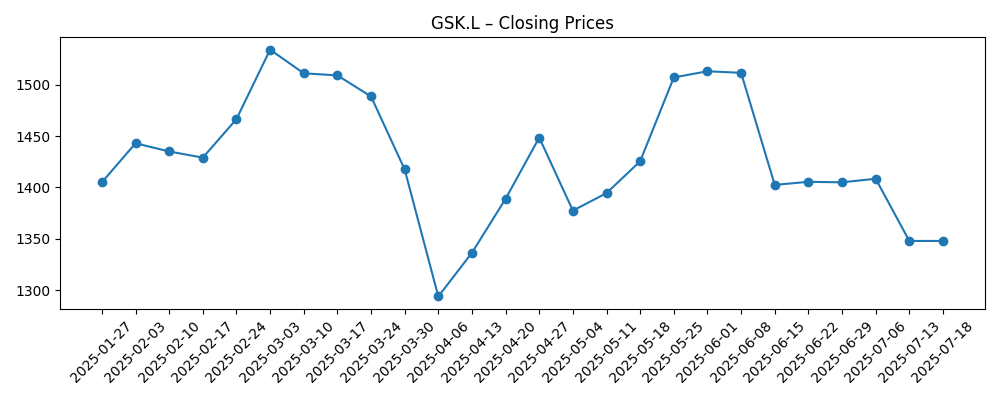

- Precio de la acción: Último cierre 1,464.5p (8 de septiembre); rango de 6 meses 1,294–1,534p; 50‑DMA 1,421.04; 200‑DMA 1,415.08; beta 0.29.

- Desempeño: Cambio de 52 semanas del −11.27% frente al S&P 500 +18.47% en el mismo período.

- Dividendo: Rendimiento futuro del 4.34% sobre una tasa anual de 0.64; ratio de pago 74.97%; última fecha ex-dividendo 14 de agosto de 2025.

- Balance: Deuda total de 17.35 mil millones; ratio deuda/capital 120.90%; ratio corriente 0.87; efectivo total (mrq) 3.62 mil millones.

- Propiedad: Aproximadamente 45.90% en manos de instituciones y 1.76% por parte de directivos; flotación de 3.91 mil millones de acciones.

- Capitalización de mercado: Aproximadamente £59 mil millones, derivada de ~4.03 mil millones de acciones en circulación y un precio de acción de ~1,465p.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

En los últimos seis meses, las acciones de GSK han fluctuado dentro de un rango relativamente estrecho de 1,294 a 1,534p, agrupándose cerca de sus promedios móviles de 50 y 200 días (1,421p y 1,415p, respectivamente). Esta postura técnica sugiere que los inversores están evaluando la ejecución operativa constante frente a un impulso moderado en los ingresos. Los ingresos acumulados son 31.63 mil millones con un crecimiento trimestral del 1.30% interanual, mientras que un crecimiento de ganancias del 23.0% y un margen operativo del 30.52% indican una mezcla y disciplina mejoradas. El cambio de 52 semanas del −11.27% contrasta con un sólido S&P 500, destacando diferencias en el sentimiento más que una ruptura operativa. Con un bajo beta de 0.29, las acciones tienden a ser menos sensibles a las fluctuaciones del mercado, lo que puede limitar el potencial en momentos de euforia, pero amortiguar las caídas. En nuestra opinión, la próxima etapa de la acción dependerá de si la fortaleza del margen persiste mientras el crecimiento de ingresos se incrementa desde la baja base actual.

Los ingresos siguen siendo un pilar central de la historia de la equidad. El rendimiento del dividendo a futuro se sitúa en 4.34% sobre una tasa de 0.64 por acción, y el ratio de pago del 74.97% es elevado pero manejable dado la generación de efectivo (flujo de efectivo operativo 7.72 mil millones; flujo de efectivo libre apalancado 5.48 mil millones). Esta combinación posiciona el dividendo como un apoyo tanto para los retornos totales como una limitación en la flexibilidad de capital. Si el crecimiento de las ganancias supera al de los ingresos, la cobertura del dividendo debería mejorar, reduciendo la presión sobre el balance y permitiendo reinversiones selectivas. Por el contrario, si el crecimiento de los ingresos se estanca cerca de los niveles actuales mientras los costos aumentan, la dirección podría enfrentar un desafío mayor en la asignación de capital. La cadencia ex-dividendo (última fecha ex 14 de agosto de 2025) puede generar ruido comercial a corto plazo, pero en un horizonte de tres años, la sostenibilidad de los retornos en efectivo—más que el tiempo—será lo más importante.

La óptica del balance merece atención. Una deuda total de 17.35 mil millones y un ratio deuda/capital de 120.90% dejan poco margen para errores de política, y un ratio corriente de 0.87 subraya la disciplina del capital de trabajo como una prioridad recurrente. Ninguno de estos indicadores es alarmante por sí solo—especialmente con una base de ingresos grande y diversificada—pero sí elevan el estándar para una ejecución consistente. Si la dirección continúa convirtiendo beneficios en efectivo (OCF 7.72 mil millones; FCF 5.48 mil millones) mientras mantiene un margen operativo del 30.52%, un desapalancamiento gradual es factible sin sacrificar el dividendo. Si las condiciones se ajustan, los términos de refinanciamiento y el gasto discrecional serán las palancas a observar. En ese escenario, el beta defensivo de la acción podría preservar el capital en comparación con pares cíclicos, pero los retornos absolutos dependerían de la velocidad de reducción de la deuda y la estabilidad de los márgenes.

Desde el ángulo de la estructura del mercado, la propiedad por parte de instituciones (45.90%) y una flotación considerable (3.91 mil millones) sugieren una amplia liquidez, alineándose con el perfil de bajo beta. En un plazo de tres años, creemos que el desempeño se bifurca: un camino liderado por ingresos donde el dividendo y el flujo de efectivo constante generan retornos totales de un solo dígito medio, o un camino liderado por la ejecución donde una moderada reaceleración de las ventas se combina con márgenes resilientes para revalorar el múltiplo. Sin proyectar valoraciones precisas, los ingredientes para lo último están presentes en los datos—una dinámica positiva de ganancias y márgenes operativos fuertes—pero deben ser validados por una mejora sostenida en la parte superior. Si la volatilidad macro reaparece, la defensividad de las acciones podría recuperar una prima. En resumen, el entorno parece equilibrado: el descenso está amortiguado por el rendimiento y la generación de efectivo, mientras que el potencial ascendente está limitado hasta que el impulso de ingresos se amplíe. Monitorear el crecimiento trimestral de ingresos en relación con la disciplina de costos será la mejor señal temprana de qué trayectoria está tomando forma.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Descripción |

|---|---|

| Mejor caso | El crecimiento de ingresos mejora desde la baja base actual mientras el margen operativo se mantiene cerca de los niveles recientes. La conversión de efectivo se mantiene fuerte, permitiendo un desapalancamiento gradual junto a dividendos estables o en aumento. La narrativa de la equidad cambia de ingresos únicamente a crecimiento e ingresos equilibrados, apoyando un rango de negociación más alto. |

| Caso base | El crecimiento de la línea superior se mantiene modesto, pero el control de costos y la mezcla de cartera sostienen márgenes sólidos. Los flujos de efectivo financian cómodamente el dividendo con una mejora incremental en el balance. Las acciones siguen a los fundamentos, con el retorno total impulsado principalmente por ingresos y ejecución selectiva de compra y construcción. |

| Peor caso | El crecimiento de ingresos se estanca y los márgenes se comprimen, presionando la generación de efectivo. Un apalancamiento elevado y un ratio corriente inferior a 1 aumentan las dificultades de refinanciamiento y asignación, incrementando el riesgo de recalibración del dividendo. El precio de la acción tiende hacia el extremo inferior de los rangos de negociación recientes hasta que mejore la visibilidad. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Trayectoria del crecimiento de ingresos trimestrales frente a la disciplina de costos y el margen operativo del 30.52%.

- Durabilidad del flujo de efectivo (OCF 7.72 mil millones; FCF 5.48 mil millones) y sostenibilidad del dividendo dado un ratio de pago del 74.97%.

- Gestión del balance, incluyendo el progreso en desapalancamiento con una deuda total de 17.35 mil millones y un D/E de 120.90%.

- Momentum del precio de la acción en relación con los promedios móviles (50‑DMA 1,421.04; 200‑DMA 1,415.08) y beta de 0.29.

- Sentimiento del mercado y condiciones macro que afectan a los defensivos frente a los cíclicos, influyendo en la prima de rendimiento.

- Desarrollos regulatorios o estratégicos que podrían alterar la mezcla de ingresos, el perfil de margen o la asignación de capital.

Conclusión

GSK entra en los próximos tres años con señales contrastantes: un crecimiento modesto de la línea superior (1.30% interanual en el último trimestre) frente a una sólida entrega de márgenes (30.52% de margen operativo) y una generación de efectivo saludable. El dividendo es central en la historia de la equidad con un rendimiento futuro del 4.34%, pero el ratio de pago del 74.97% y el apalancamiento superior a la media significan que la asignación de capital debe seguir siendo disciplinada. Las negociaciones recientes—principalmente dentro de 1,294–1,534p y cerca de promedios móviles a largo plazo—implican que los inversores están a la espera de una evidencia más clara de un impulso sostenido en los ingresos. Si la fortaleza de las ganancias continúa y el flujo de efectivo apoya un desapalancamiento gradual, la configuración favorece un camino de retorno total anclado en ingresos con opciones para revalorar. Si los márgenes disminuyen o la conversión de efectivo se debilita, el balance podría restringir la flexibilidad y mantener las acciones limitadas en su rango. En conjunto, vemos un panorama medido: la defensividad y el rendimiento proporcionan apoyo, mientras que una mejora en la ejecución del crecimiento sería el catalizador para un mejor desempeño.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones implica riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.