Vanaf september 2025 gaat BP PLC (BP.L) de komende drie jaar een balans vinden tussen een aantrekkelijke inkomstenstroom en cyclische risico's. De aandelen worden verhandeld rond de 415,65, binnen een 52-weken bereik van 329,20–472,25, en vertonen een lage 5-jaars beta van 0,42. De fundamenten laten een aanzienlijke schaal zien (omzet ttm 184,81 miljard), maar de winstgevendheid is mager (winstmarge 0,31%; operationele marge 9,13%), terwijl er tegelijkertijd een sterke kasstroom gegenereerd wordt (operationele kasstroom 23,29 miljard; vrije kasstroom na rente 9,31 miljard). De balans laat 35,31 miljard aan contanten zien tegenover 74,98 miljard aan schulden (schuld/eigen vermogen 93,99%) met een current ratio van 1,21. Inkomstenbeleggers richten zich op een geschatte dividendrendement van 5,74% (tarief 0,25), hoewel de hoge uitkeringsratio wijst op een lage gerapporteerde winst per aandeel. Met een kwartaalomzet die met 1,30% jaar op jaar daalt en de sector in beweging is, hangt het basisscenario af van gedisciplineerde kapitaalinvesteringen, stabiele operaties en prijsstabiliteit van grondstoffen.

Belangrijke punten per september 2025

- Omzet: ttm 184,81 miljard; omzet per aandeel 11,62; kwartaalomzetgroei (jaar-op-jaar) -1,30%.

- Winst/marges: winstmarge 0,31%; operationele marge 9,13%; EBITDA 27,35 miljard; netto-inkomen 0,562 miljard.

- Kasstroom: operationele kasstroom 23,29 miljard; gefinancierde vrije kasstroom 9,31 miljard.

- Balans: totale kas 35,31 miljard; totale schuld 74,98 miljard; schuld/eigen vermogen 93,99%; current ratio 1,21.

- Aandeelprijs: laatste wekenslot 415,65; 52-weken bereik 329,20–472,25; 50-daags gemiddelde 406,98; 200-daags gemiddelde 399,15.

- Dividend: vooruitzicht jaarlijkse dividendrendement 0,25; vooruitzicht rendement 5,74%; uitkeringsratio 754,09%; laatste ex-dividend 14/08/2025.

- Eigendom & handel: float 14,97 miljard; instellingen bezitten 37,99%; 3-maands gemiddelde volume 35,8 miljoen; beta (5 jaar) 0,42.

- Marktkapitalisatie & aandelen: grote geïntegreerde energieonderneming; uitstaande aandelen 15,45 miljard; impliciete uitstaande aandelen 15,7 miljard.

- Analistenvisie: geen ratinggegevens beschikbaar; prijsverandering over 52 weken +5,23% tegenover S&P 500 +20,22%.

Ontwikkeling aandeelprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

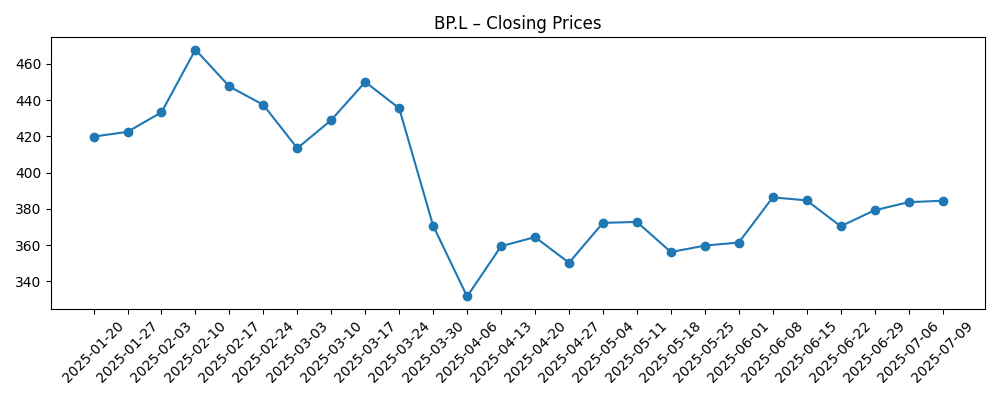

De beweging van BP’s aandeelprijs in de afgelopen zes maanden benadrukt de blootstelling aan de energietrends, ondanks een lage langetermijnbeta. Na een stijging naar een wekenslot in februari van 467,80, viel het aandeel scherp terug naar een dieptepunt eind maart/begin april nabij 370,70 en vervolgens naar 331,70, voordat het eind augustus weer naar de 420's herstelde en begin september stabiliseerde op 415,65. Aangezien er in deze periode geen specifieke nieuwsberichten over het bedrijf waren, weerspiegelen die schommelingen waarschijnlijk veranderende verwachtingen voor grondstoffenprijzen, raffinagemarges en macro-economische groei. Technisch gezien bevinden de aandelen zich bescheiden boven zowel het 50-daags (406,98) als het 200-daags (399,15) voortschrijdend gemiddelde, wat wijst op een mogelijke stabilisatie op korte termijn. Over een periode van drie jaar denken we dat de fundamenten de overhand zullen krijgen: operationele betrouwbaarheid en kapitaaldiscipline zullen belangrijker zijn dan kortetermijnprijsfluctuaties, terwijl het 52-weken bereik van 329,20–472,25 een nuttige context biedt voor risicotolerantie.

Inkomen blijft centraal staan in het aandelenverhaal. Het vooruitzicht dividendrendement van 5,74% (tarief 0,25) is aantrekkelijk, maar de hoge uitkeringsratio (754,09%) benadrukt de kloof tussen gerapporteerde winst en de capaciteit voor kasuitkeringen. Die kloof wordt deels gedicht door kasgeneratie: operationele kasstroom bedraagt 23,29 miljard en gefinancierde vrije kasstroom 9,31 miljard op een trailing basis, wat het dividend ondersteunt als dit wordt volgehouden. De spanning voor de komende drie jaar is duidelijk: als de kasstromen veerkrachtig blijven, kan het rendement de totale opbrengst verankeren en verliezen beperken; als de cyclus verzwakt, moet het management mogelijk vertrouwen op balansflexibiliteit of het tempo van uitkeringen aanpassen. Met een current ratio van 1,21 en 35,31 miljard in kas is de liquiditeit solide, maar het behouden van het vertrouwen van investeerders vereist consistente uitvoering en duidelijke communicatie over kapitaaltoewijzing.

Winstgevendheidsmetingen geven een gemengd beeld. De gerapporteerde winstmarge is slechts 0,31% en het rendement op eigen vermogen 2,05%, wat de waarderingsmultiples kan onderdrukken; echter, de operationele marge van 9,13% en EBITDA van 27,35 miljard wijzen op onderliggende operationele kracht die niet volledig wordt weerspiegeld in het netto-inkomen. In de komende drie jaar zouden incrementele verbeteringen in het margemix, kostenbeheersing en activoptimalisatie de rendementen kunnen verhogen, zelfs in een vlak macro-scenario. De kwartaalomzetkrimp (-1,30% jaar-op-jaar) pleit voor voorzichtigheid met betrekking tot de omzetgroei, maar schaal (omzet ttm 184,81 miljard) en gediversifieerde operaties bieden buffers. Zonder specifieke bedrijfscatalysatoren die hier worden vermeld, moeten investeerders de macro-gedreven factoren—wereldwijde vraag, aanboddiscipline en downstream marges—behandelen als de belangrijkste variabelen, waarbij de 50- en 200-daagse voortschrijdende gemiddelden als sentimentbarometers fungeren in plaats van als signalen.

Leverage en eigendomsstructuur bepalen het risico-rendement. Schulden van 74,98 miljard tegenover kas van 35,31 miljard en een schuld/eigen vermogen van 93,99% laten weinig ruimte voor zelfgenoegzaamheid als de cyclus draait, maar suggereren ook ruime operationele hefboomwerking als de cyclus verbetert. Een float van 14,97 miljard aandelen en een gemiddelde drie-maands volume van 35,8 miljoen duiden op diepe liquiditeit, wat helpt om de schokken op te vangen. Over drie jaar zien we drie brede paden: een constructief pad waarbij stabiele tot verbeterende kasstromen het dividend ondersteunen en geleidelijke reparatie van de multiples; een basispad waarbij de kasuitkeringen doorgaan maar herwaardering beperkt is; en een moeilijker pad waarbij zwakkere prijzen de dekking en het sentiment onder druk zetten. In alle gevallen zal discipline bij uitgaven en de kwaliteit van de portefeuille essentieel zijn om waarde te verdedigen terwijl we navigeren door de praktische en regelgevende eisen van de energietransitie.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Operaties | Financiën | Waardering/Aandeelprijs |

|---|---|---|---|

| Beste | Stabiele productie en raffinagebetrouwbaarheid; bescheiden efficiëntiewinst verhoogt de operationele marge vanaf de basislijn van 9,13%. | Kasgeneratie in grote lijnen in lijn met recente ttm (OCF 23,29 miljard; LFCF 9,31 miljard); schuldenlast daalt naarmate schulden worden herfinancierd of verminderd. | Rendement blijft intact; sentiment verbetert, wat een herwaardering naar de bovenkant van de recente handelscontext mogelijk maakt. |

| Basis | Operationele prestaties stabiel; mixverbeteringen compenseren vlakke volumes; omzetgroei blijft gematigd. | Dividend grotendeels gefinancierd vanuit kasstroom; balansratio's (current ratio 1,21; D/E 93,99%) blijven stabiel. | Totaal rendement voornamelijk gedreven door dividend en gematigde normalisatie van multiples rond langetermijngemiddelden. |

| Slechtste | Macro-zwakte en druk op marges; episodische uitval of lagere benutting drukken de winst. | Kasstroom verslechtert ten opzichte van recente ttm; leverage stijgt, wat strengere prioritering van kapitaaluitgaven en potentiële herziening van uitkeringen vereist. | De-herwaardering naar de onderkant van de 52-weken context; volatiliteit neemt toe ondanks een lage historische beta. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest beïnvloeden

- Grondstoffenprijzen en raffinagemarges die invloed hebben op omzet (184,81 miljard ttm) en kasstroom (OCF 23,29 miljard).

- Discipline in kapitaalallocatie versus duurzaamheid van het dividend (vooruitzicht rendement 5,74%; uitkeringsratio 754,09%).

- Traject van de balans (totale schuld 74,98 miljard; kas 35,31 miljard; D/E 93,99%) en financieringskosten.

- Operationele betrouwbaarheid en veiligheidsresultaten die marges beïnvloeden (operationele marge 9,13%) en sentiment.

- Beleids- en regelgevingswijzigingen verbonden aan de energietransitie, die invloed hebben op projecteconomics en rendementen.

- Marktrisico-appetijt en relatieve prestaties (beta 0,42; 52-weken verandering +5,23% tegenover S&P 500 +20,22%).

Conclusie

BP betreedt de komende drie jaar met tegenstrijdige signalen: schaal en kasgeneratie aan de ene kant; magere gerapporteerde winstgevendheid en significante leverage aan de andere kant. Het vooruitzicht dividendrendement van 5,74% biedt een tastbare verankering voor rendementen, maar de duurzaamheid ervan hangt af van het behoud van operationele kasstroom (23,29 miljard ttm) en het prioriteren van uitgaven binnen kasgeneratie. De prijsbeweging—die schommelde van een wekenslot in februari nabij 467,80 naar een dieptepunt in april van 331,70 voordat het stabiliseerde rond 415,65—benadrukt de gevoeligheid voor macro-gedreven factoren ondanks een lage langetermijnbeta. Zonder nieuwe, specifieke bedrijfscatalysatoren die hier worden vermeld, is de basiscase stabiele operaties en gemeten kapitaaldiscipline, met waarderingsresultaten die worden bepaald door de energietransitie en uitvoering. Voor investeerders is de kans een hoogdividend, lager-beta geïntegreerde energie onderneming; het risico is dat zwakkere prijzen of hogere kosten de dekking onder druk zetten en enige herwaardering vertragen. Het bepalen van positie en tijdshorizon blijft essentieel.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.