A partir de septiembre de 2025, BP PLC (BP.L) se embarca en los próximos tres años equilibrando la atracción de ingresos con los riesgos cíclicos. Las acciones se cotizan cerca de 415.65, dentro de un rango de 52 semanas de 329.20 a 472.25, mostrando un beta bajo de 5 años de 0.42. Los fundamentos indican una gran escala (ingresos ttm de 184.81B) pero una rentabilidad contable escasa (margen de beneficio del 0.31%; margen operativo del 9.13%) junto con una sólida generación de efectivo (flujo de efectivo operativo de 23.29B; flujo de efectivo libre apalancado de 9.31B). El balance presenta 35.31B en efectivo frente a 74.98B en deuda (deuda/capital del 93.99%) con una relación corriente de 1.21. Los inversores en ingresos se centran en un rendimiento de dividendo anticipado del 5.74% (tasa 0.25), aunque la alta relación de pago refleja un EPS reportado bajo. Con ingresos trimestrales en descenso del 1.30% interanual y condiciones sectoriales cambiantes, el escenario base depende de un gasto de capital disciplinado, operaciones estables y la estabilidad de los precios de las materias primas.

Puntos Clave a septiembre de 2025

- Ingresos: ttm 184.81B; ingresos por acción 11.62; crecimiento de ingresos trimestrales (anual) −1.30%.

- Beneficio/Márgenes: margen de beneficio 0.31%; margen operativo 9.13%; EBITDA 27.35B; ingreso neto 0.562B.

- Flujo de caja: flujo de caja operativo 23.29B; flujo de caja libre apalancado 9.31B.

- Balance: efectivo total 35.31B; deuda total 74.98B; deuda/capital 93.99%; ratio corriente 1.21.

- Precio de la acción: cierre semanal más reciente 415.65; rango de 52 semanas 329.20–472.25; MA de 50 días 406.98; MA de 200 días 399.15.

- Dividendo: tasa de dividendo anual proyectada 0.25; rendimiento proyectado 5.74%; ratio de pago 754.09%; último ex-div 14/08/2025.

- Propiedad y negociación: flotante 14.97B; instituciones poseen 37.99%; volumen promedio de 3 meses 35.8M; beta (5Y) 0.42.

- Capitalización de mercado y acciones: empresa de energía integrada de gran capitalización; acciones en circulación 15.45B; acciones en circulación implícitas 15.7B.

- Perspectiva de analistas: no se proporcionaron datos de calificación; cambio en el precio de 52 semanas +5.23% frente a S&P 500 +20.22%.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

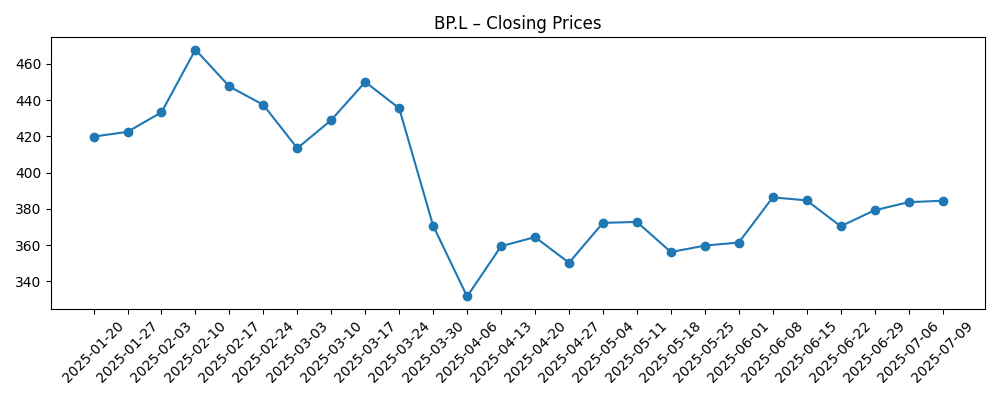

La acción del precio de las acciones de BP en los últimos seis meses resalta su exposición al ciclo energético, incluso con un beta a largo plazo bajo. Después de alcanzar un cierre semanal en febrero de 467.80, la acción cayó drásticamente hasta un mínimo a finales de marzo/principios de abril cerca de 370.70 y luego a 331.70, antes de recuperarse a los 420 a finales de agosto y estabilizarse en 415.65 a principios de septiembre. En ausencia de titulares específicos de la empresa en este período, esos movimientos probablemente reflejan expectativas cambiantes sobre los precios de las materias primas, márgenes de refinación y crecimiento macroeconómico. Desde el punto de vista técnico, las acciones se sitúan modestamente por encima de las medias móviles de 50 días (406.98) y 200 días (399.15), sugiriendo una estabilización a corto plazo. En un horizonte de tres años, creemos que los fundamentos dominarán: mantener la fiabilidad operativa y la disciplina de capital deberían ser más relevantes que el ruido de precios a corto plazo, mientras que el rango de 52 semanas de 329.20–472.25 ofrece un contexto útil para la tolerancia al riesgo.

Los ingresos siguen siendo centrales en la historia de las acciones. El rendimiento del dividendo proyectado del 5.74% (tasa 0.25) es atractivo, pero el elevado ratio de pago (754.09%) resalta la brecha entre las ganancias reportadas y la capacidad de distribución de efectivo. Esa brecha se cierra parcialmente mediante la generación de efectivo: el flujo de caja operativo es de 23.29B y el flujo de caja libre apalancado 9.31B en base trailing, lo que respalda el dividendo si se mantiene. La tensión para los próximos tres años es clara: si los flujos de caja se mantienen resilientes, el rendimiento puede anclar el retorno total y amortiguar las caídas; si el ciclo se debilita, la dirección puede necesitar apoyarse en la flexibilidad del balance o ajustar el ritmo de las distribuciones. Con un ratio corriente de 1.21 y 35.31B en efectivo, la liquidez es sólida, pero mantener la confianza de los inversores requerirá una ejecución consistente y una comunicación clara sobre la asignación de capital.

Las métricas de rentabilidad presentan una imagen mixta. El margen de beneficio reportado es solo del 0.31% y el retorno sobre el capital es del 2.05%, lo que puede suprimir los múltiplos de valoración; sin embargo, el margen operativo del 9.13% y el EBITDA de 27.35B indican un peso operativo subyacente que no está completamente reflejado en el ingreso neto. Durante los próximos tres años, mejoras incrementales en la mezcla de márgenes, control de costos y optimización de activos podrían elevar los retornos incluso en un escenario macroeconómico plano. La contracción de ingresos trimestrales (−1.30% anual) sugiere precaución sobre el impulso de la línea superior, pero la escala (ingresos ttm 184.81B) y las operaciones diversificadas proporcionan amortiguadores. Sin catalizadores específicos de la empresa divulgados aquí, los inversores deberían tratar a los impulsores macroeconómicos—la demanda global, la disciplina de suministro y los márgenes de downstream—como las variables dominantes, con las medias móviles de 50 y 200 días actuando como barómetros de sentimiento en lugar de señales.

La estructura de apalancamiento y propiedad enmarca la relación riesgo-recompensa. Una deuda de 74.98B frente a un efectivo de 35.31B y una relación deuda/capital del 93.99% deja poco margen para la complacencia si el ciclo cambia, pero también sugiere un amplio apalancamiento operativo si el ciclo se consolida. Un flotante de 14.97B acciones y un volumen promedio de tres meses de 35.8M implican una liquidez profunda, ayudando a la acción a absorber choques. Durante tres años, vemos tres caminos amplios: un camino constructivo donde flujos de caja estables a mejorados respaldan el dividendo y una gradual reparación de múltiplos; un camino base donde los retornos de efectivo continúan pero la revalorización es limitada; y un camino más difícil donde los precios más débiles presionan la cobertura y el sentimiento. En todos los casos, la disciplina en el gasto y la calidad de la cartera serán clave para defender el valor mientras se navega por las demandas prácticas y regulatorias de la transición energética.

¿Qué podría suceder en tres años? (horizonte septiembre 2028)

| Escenario | Operaciones | Financieros | Valoración/Precio de la acción |

|---|---|---|---|

| Mejor | Producción estable y fiabilidad de refinación; modestos incrementos en eficiencia elevan el margen operativo desde la base del 9.13%. | Generación de efectivo en general alineada con el ttm reciente (OCF 23.29B; LFCF 9.31B); la tendencia del apalancamiento se reduce a medida que la deuda se refinancia o se reduce. | El rendimiento se mantiene intacto; el sentimiento mejora, permitiendo una revalorización hacia el extremo superior del contexto comercial reciente. |

| Base | Desempeño operativo constante; mejoras en la mezcla compensan volúmenes planos; el crecimiento de ingresos se mantiene moderado. | El dividendo se financia en gran medida con el flujo de caja; las métricas del balance (ratio corriente 1.21; D/E 93.99%) se mantienen estables. | El retorno total es impulsado principalmente por el dividendo y una normalización modesta de múltiplos alrededor de promedios a largo plazo. |

| Peor | Debilidad macro y presión sobre márgenes; cortes episódicos o menor utilización pesan sobre las ganancias. | El flujo de caja se ajusta frente al ttm reciente; el apalancamiento aumenta, obligando a priorizar el capex y potencialmente recalibrar las distribuciones. | Revalorización hacia el extremo inferior del contexto de 52 semanas; la volatilidad aumenta a pesar de un beta histórico bajo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Precios de materias primas y márgenes de refinación que afectan los ingresos (184.81B ttm) y el flujo de caja (OCF 23.29B).

- Disciplina en la asignación de capital frente a la sostenibilidad del dividendo (rendimiento proyectado 5.74%; ratio de pago 754.09%).

- Trayectoria del balance (deuda total 74.98B; efectivo 35.31B; D/E 93.99%) y costos de financiamiento.

- Fiabilidad operativa y resultados de seguridad que influyen en los márgenes (margen operativo 9.13%) y en el sentimiento.

- Cambios en políticas y regulaciones relacionados con la transición energética, que afectan la economía de proyectos y los retornos.

- Apettito de riesgo del mercado y rendimiento relativo (beta 0.42; cambio de 52 semanas +5.23% frente a S&P 500 +20.22%).

Conclusión

BP entra en los próximos tres años con señales contrastantes: escala y generación de efectivo por un lado; rentabilidad reportada escasa y apalancamiento significativo por el otro. El rendimiento del dividendo proyectado del 5.74% proporciona un ancla tangible para los retornos, pero su sostenibilidad depende de preservar el flujo de caja operativo (23.29B ttm) y priorizar el gasto dentro de la generación de efectivo. La acción del precio—oscilando desde un cierre semanal de febrero cerca de 467.80 hasta un mínimo en abril de 331.70 antes de estabilizarse en torno a 415.65—resalta la sensibilidad a los impulsores macroeconómicos a pesar de un beta a largo plazo bajo. Sin nuevos catalizadores específicos de la empresa proporcionados aquí, el escenario base es operaciones estables y disciplina de capital medida, con los resultados de valoración dictados por el ciclo energético y la ejecución. Para los inversores, la oportunidad es un nombre de energía integrada de alto rendimiento y bajo beta; el riesgo es que precios más débiles o costos más altos compriman la cobertura y retrasen cualquier revalorización. El tamaño de la posición y el horizonte temporal siguen siendo esenciales.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.

```