ASML Holding begint laat in 2025 met een toonaangevende winstgevendheid en een unieke positie in geavanceerde lithografie, maar investeerders maken zich zorgen over een ongelijkmatige vraag in 2026. De omzet over de afgelopen twaalf maanden bedraagt 32,16 miljard euro, met sterke operationele en nettomarges, terwijl de kwartaalomzet en winst respectievelijk met 23,2% en 45,1% jaar op jaar zijn gestegen. De aandelenkoers heeft het afgelopen jaar ondermaats gepresteerd en staat nu rond de mid-600, onder de langetermijn gemiddelden, terwijl de markt discussieert over de timing van bestellingen, blootstelling aan China en de snelheid van de adoptie van High-NA EUV. De flexibiliteit van de balans en een stijgend dividend bieden steun, en recent onderzoek benadrukt zowel voorzichtigheid als potentieel, wat duidt op een grote spreiding van meningen. In de komende drie jaar zal het pad van het aandeel waarschijnlijk afhangen van de roadmaps van vooraanstaande foundries, exportcontroles en of AI-gedreven kapitaalinvesteringen de cyclische aanpassing compenseren.

Belangrijke punten per september 2025

- Omzet: TTM-omzet van 32,16 miljard; kwartaalomzetgroei (jaar-op-jaar) van 23,20% onderstreept de sterke vraag vanuit de eindmarkten.

- Winst/Marges: Brutowinst (TTM) 16,89 miljard; operationele marge 34,64%; winstmarge 29,27%; EBITDA 12,09 miljard; ROE 58,24% benadrukt de kracht van de concurrentiepositie.

- Verkoop/Orderportefeuille: Winstgroei (jaar-op-jaar) 45,10%; zichtbaarheid hangt samen met EUV en High-NA-opschaling, waarbij de vraagsignalering voor 2026 gemengd is volgens recente analyses.

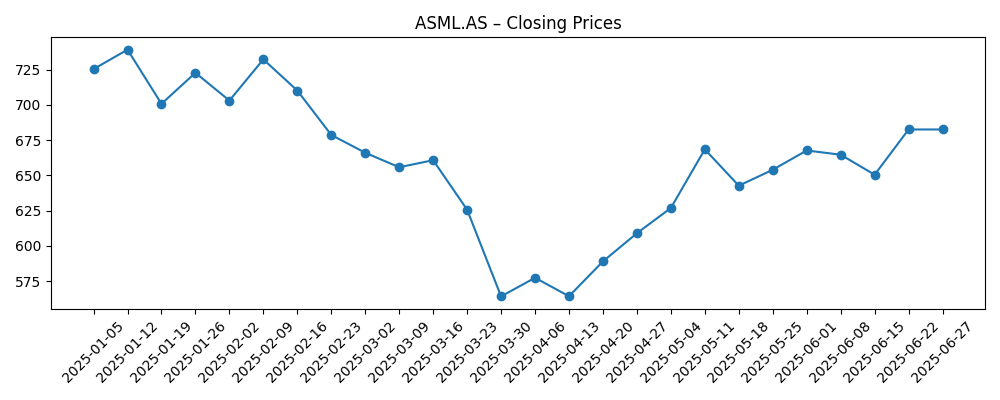

- Aandelenkoers: Laatste wekelijkse afsluiting rond 625,30; 52-weekse range 508,40–804,60; 52-weekse verandering −16,19% in vergelijking met de S&P 500 op 16,22%; 50/200-daagse gemiddelden op 643,30/659,58.

- Balans: Kas 7,25 miljard versus schuld 3,7 miljard; current ratio 1,43; schuld/eigen vermogen 21,00% ondersteunt investeringen in capaciteit en R&D.

- Analistenvisie: Gemengde sentimenten—recente verlaging naar Hold en voorzichtigheid in de media, maar een geciteerd consensusdoel van $923,80 suggereert opwaarts potentieel.

- Marktkapitalisatie: Ongeveer $246 miljard op basis van 393,2 miljoen uitstaande aandelen en de laatste afsluiting.

- Dividend: Vooruitzicht op jaarlijkse dividenduitkering 6,48 (1,05% rendement); uitkeringspercentage 26,60%; ex-dividenddatum 28/07/2025.

Aandelenkoersontwikkeling – afgelopen 12 maanden

Opmerkelijke koppen

- Is het groeiverhaal van ASML (ASML) nog steeds intact ondanks de onzekerheid van 2026?

- Freedom Broker verlaagt ASML Holding N.V. (ASML) naar ‘Hold’ na Q2-resultaten

- Meerdere factoren hebben Artisan Value Fund ertoe aangezet ASML (ASML) aan zijn portefeuille toe te voegen

- Jim Cramer over ASML: “Ik maak me zorgen over het aandeel”

- Brokerages stellen het koersdoel voor ASML Holding N.V. (NASDAQ:ASML) vast op $923,80

Opinie

Het verhaal van ASML voor de korte termijn draait om de vraag of 2026 een jaar van consolidatie wordt na twee sterke opwaartse cycli. Aan de ene kant bevestigen de TTM-omzet van 32,16 miljard, een kwartaalomzetgroei van 23,2% en een kwartaalwinstgroei van 45,1% dat de vraag naar geavanceerde technologie en AI nog steeds sterk is. Aan de andere kant wijzen de analyses van het management en recente opmerkingen van analisten op gemengde orderzichtbaarheid voor 2026, terwijl klanten hun capaciteitsuitbreidingen in balans brengen met het gebruik. Naar onze mening ligt de essentie niet in de vraag of EUV/High-NA worden aangenomen—ze zijn essentieel voor de roadmaps—maar in hoe steil de tussenliggende helling is. Een zachter 2026 zou waarschijnlijk een kwestie van timing zijn, niet van technologie risico. Dit maakt het verhaal bijzonder gevoelig voor nieuws over de gereedheid van de apparatuur, de start van klantproductie en exportbeleid, eerder dan voor de structurele waarde van ASML's monopolachtige positie aan de voorhoede.

Marges en rendementen bieden een belangrijke buffer. Met een operationele marge van 34,64%, een nettomarge van 29,27% en een ROE van 58,24% heeft ASML ruimte om mixverschuivingen of kortetermijnprijsdruk op te vangen terwijl ze blijft investeren. Een kaspositie van 7,25 miljard tegenover 3,7 miljard aan schulden en een current ratio van 1,43 suggereert flexibiliteit op de balans om R&D, servicecapaciteit en gerichte capaciteitsuitbreiding te ondersteunen. De lange termijn geïnstalleerde basis en service-inkomsten hebben de neiging om dalingen te verzachten in vergelijking met pure verzendcycli. Risico's centreren zich rond de fasering van verzendingen, acceptatie van hoogwaardige tools en regelgeving in bepaalde geografische gebieden. Desondanks, gezien de schaarste van EUV/High-NA-capaciteit, zal elke vertraging die projectmijlpalen behoudt waarschijnlijk de vraag vertragen in plaats van vernietigen.

Vanuit een marktperspectief suggereert de 52-weekse verandering van het aandeel van −16,19% en de laatste afsluiting rond 625 dat investeerders al enige risico's voor 2026 hebben ingeprijsd. Aandelen liggen onder de 50-daagse en 200-daagse voortschrijdende gemiddelden (643,30 en 659,58), wat de technische analyse voorzichtig houdt. Het sentiment is verdeeld: een verlaging naar Hold en zorgen van hoge profiel pleiten voor geduld, terwijl een gepubliceerd koersdoel van $923,80 het verwachte langere termijn opwaarts potentieel laat zien. We verwachten volatiliteit rond kwartaalboekingen en elke kop die betrekking heeft op exportcontroles. Voor geduldige aandeelhouders zou een verbeterende ordercadans of vroeg bewijs van productiviteit van High-NA de doorslaggevende factor kunnen zijn om de waardering te herzien. Omgekeerd kunnen uitstel of een zwakkere herstel van de geheugenchips de consolidatiefase verlengen.

Kapitaalrendementen en duurzaamheid zijn belangrijk in een termijn van drie jaar. De vooruitzicht op dividend van 6,48 (1,05% rendement) met een uitkeringspercentage van 26,60% laat ruimte voor verhogingen als de kasgeneratie in lijn blijft met de 12,09 miljard TTM EBITDA en de 11,18 miljard operationele kasstroom. Hoewel aandeleninkoop niet gegarandeerd is, biedt de balanscapaciteit opties. Strategisch gezien zullen het uitbreiden van de geïnstalleerde basis, het beschermen van de doorlooptijden van tools en het waarborgen van leveringsbestendigheid de prijszettingskracht beïnvloeden. Als de toonaangevende foundries doorgaan met 2-nm en verder, en High-NA schaalvoordelen demonstreert, zou de verdiencapaciteit van ASML moeten toenemen. Mocht macro-economisch beleid of regelgeving de vraag beperken, dan kan de concurrentiepositie en het mix van diensten de neerwaartse druk verzachten, maar niet elimineren. Kortom, de volgende fase van het verhaal hangt af van de timing van node-overgangen in plaats van de noodzaak van die overgangen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Driejarige visie |

|---|---|

| Beste | AI/datacenter- en geavanceerde logica-uitgaven versnellen; High-NA EUV wordt gevalideerd bij meerdere topklanten, waardoor de geïnstalleerde basis uitbreidt. Marges blijven op het huidige niveau, diensten schalen en het sentiment verbetert. Aandelen heroverwegen eerdere hoogtes en kunnen opnieuw gewaardeerd worden op basis van sterkere zichtbaarheid. |

| Basis | 2026 is een jaar van consolidatie met ongelijkmatige orders; uitgaven voor foundries en geheugen normaliseren daarna. Marges blijven veerkrachtig, de orderportefeuille zichtbaarheid verbetert geleidelijk, en het aandeel volgt de fundamenten, oscillerend rond de langetermijngemiddelden terwijl het vertrouwen weer toeneemt. |

| Erger | Exportbeperkingen worden strenger en een diepere cyclische neergang raakt de orders; klanten stellen node-overgangen uit. Het gebruik blijft gematigd, de prijsstructuur verzwakt, en aandelen presteren slechter dan bredere indexen, met het risico op een hertest van de 52-weekse laagte (508,40) voordat stabilisatie plaatsvindt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Ordercadans en zichtbaarheid voor EUV/High-NA-tools bij toonaangevende foundries en geheugenfabrikanten.

- Ontwikkelingen in exportcontrole en licenties die van invloed zijn op verzendingen naar specifieke geografische gebieden.

- Timing van klantinvesteringen, gebruikscijfers, en de helling van 2-nm en lager node-overgangen.

- Uitvoering van de toeleveringsketen, doorlooptijden van tools en acceptatie-mijlpalen voor hoogwaardige systemen.

- Concurrentiedynamiek en substitutierisico's bij volwassen nodes versus de voortdurende concurrentiepositie aan de voorhoede.

- Beleid voor kapitaalrendement, inclusief de duurzaamheid van dividenden en eventuele aandeleninkoop.

Conclusie

Het investeringsverhaal van ASML tot 2028 hangt af van de vraag of de structurele vraag vanuit AI, high-performance computing en next-gen mobiele technologie de cyclische consolidatie die voor 2026 is aangegeven, kan compenseren. De metrics van het bedrijf—32,16 miljard TTM-omzet, 34,64% operationele marge, 29,27% nettomarge en 58,24% ROE—geven aan dat het een franchise is die bestand is tegen timingproblemen terwijl het waarde opbouwt via zijn geïnstalleerde basis en service-economie. Aandelen zijn al relatief verlaagd ten opzichte van de markt, wat de onzekerheid en ruis van exportbeleid weerspiegelt. Tegen die achtergrond lijken gebalanceerde verwachtingen verstandig: een basiscenario van onregelmatige maar constructieve fundamenten, een gunstig scenario als High-NA soepel opschaalt bij meerdere klanten, en een neerslachtig scenario als beperkingen en een diepere cyclus de orders treffen. Met een kaspositie die de schulden overstijgt en een groeiend dividend behoudt ASML zijn opties. Voor langetermijnbeleggers zijn uitvoering op High-NA en duidelijkere orderpatronen voor 2026 de cruciale katalysatoren om in de gaten te houden.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.