ASML Holding entra a finales de 2025 con una rentabilidad líder en la industria y una posición única en litografía avanzada, pero los inversores están considerando un panorama de demanda más desigual para 2026. Los ingresos de los últimos doce meses ascienden a 32.16 mil millones, con márgenes operativos y netos sólidos, mientras que los ingresos y ganancias trimestrales crecieron un 23.2% y un 45.1% interanual, respectivamente. El precio de las acciones ha tenido un rendimiento inferior en el último año y ahora se negocia cerca de los 600, por debajo de los promedios móviles a largo plazo, mientras el mercado debate sobre el momento de los pedidos, la exposición a China y la velocidad de adopción de EUV de alta NA. La flexibilidad del balance y un dividendo en aumento brindan apoyo, y la investigación reciente destaca tanto la cautela como el potencial de crecimiento, reflejando una amplia gama de opiniones. Durante los próximos tres años, el rumbo de la acción probablemente dependerá de las hojas de ruta de las fábricas de vanguardia, los controles de exportación y si el gasto de capital impulsado por la IA compensa la digestión cíclica.

Puntos Clave a partir de Septiembre de 2025

- Ingresos: Ingresos TTM de 32.16B; crecimiento de ingresos trimestrales (anual) del 23.20%, lo que destaca una sólida demanda en el mercado final.

- Beneficio/Márgenes: Beneficio bruto (TTM) de 16.89B; margen operativo del 34.64%; margen de beneficio del 29.27%; EBITDA de 12.09B; ROE del 58.24%, lo que resalta la fortaleza del modelo de negocio.

- Ventas/Cartera: Crecimiento de ganancias (anual) del 45.10%; visibilidad vinculada a la adopción de EUV y rampas de Alta-N, con señales de demanda para 2026 que son mixtas según la cobertura reciente.

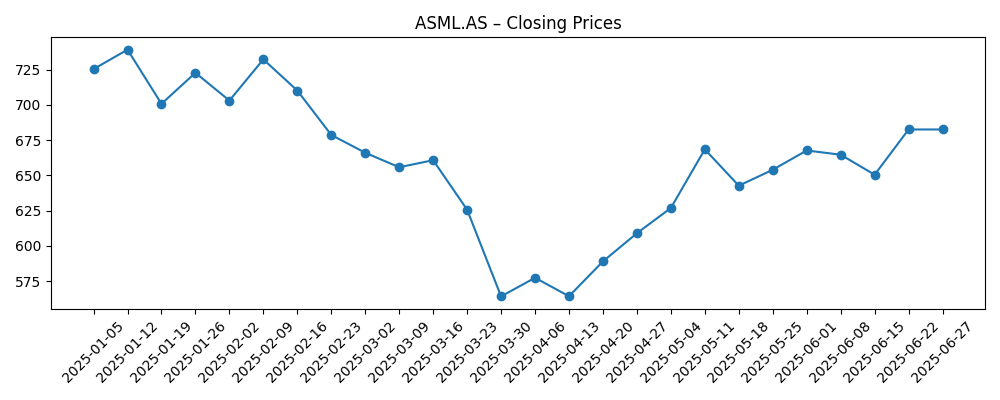

- Precio de la acción: Último cierre semanal cerca de 625.30; rango de 52 semanas de 508.40–804.60; cambio en 52 semanas del −16.19% en comparación con el S&P 500 en 16.22%; medias móviles de 50/200 días en 643.30/659.58.

- Balance general: Efectivo de 7.25B frente a deudas de 3.7B; ratio corriente de 1.43; deuda/capital del 21.00% apoya la inversión en capacidad e I+D.

- Opinión de analistas: Sentimiento mixto—reciente degradación a "Mantener" y cautela en los medios, aunque un consenso citado con un objetivo de $923.80 implica un potencial al alza.

- Capitalización de mercado: Aproximadamente $246B basado en 393.2M de acciones en circulación y el último cierre.

- Dividendos: Tasa de dividendo anual proyectada de 6.48 (rendimiento del 1.05%); ratio de pago del 26.60%; fecha ex-dividendo 28/07/2025.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- ¿Sigue Intacta la Historia de Crecimiento de ASML (ASML) a Pesar de la Incertidumbre de 2026?

- Freedom Broker Baja Calificación de ASML Holding N.V. (ASML) a 'Mantener' Tras Resultados del Q2

- Múltiples Catalizadores Llevaron al Artisan Value Fund a Incluir ASML (ASML) en su Cartera

- Jim Cramer Sobre ASML: “Estoy Preocupado por la Acción”

- Las Corredurías Establecen el Precio Objetivo de ASML Holding N.V. (NASDAQ:ASML) en $923.80

Opinión

La narrativa a corto plazo de ASML gira en torno a si 2026 se convierte en un año de digestión tras dos ciclos de crecimiento fuertes. Por un lado, los ingresos TTM de 32.16B, un crecimiento de ingresos trimestrales del 23.2% y un crecimiento de ganancias trimestrales del 45.1% confirman que la demanda relacionada con lógica de vanguardia y IA sigue siendo potente. Por otro lado, la cobertura de la dirección y los comentarios recientes de los corredores apuntan a una visibilidad de pedidos mixta hacia 2026, ya que los clientes equilibran las adiciones de capacidad con la utilización. En nuestra opinión, el núcleo del asunto no es si se adoptan EUV/Alta-N—son esenciales para las hojas de ruta—sino cuán pronunciada es la pendiente interina. Un 2026 más suave probablemente reflejaría un tema de tiempo, no de riesgo tecnológico. Esto hace que la historia sea inusualmente sensible al flujo de noticias sobre la disponibilidad de herramientas, el inicio de fábricas por parte de los clientes y la política de exportación, más que al valor estructural de la posición monopolística de ASML en la frontera de la tecnología.

Los márgenes y los retornos proporcionan un importante colchón. Con un margen operativo del 34.64%, un margen neto del 29.27% y un ROE del 58.24%, ASML tiene espacio para absorber cambios en la mezcla o fricciones de precios a corto plazo mientras continúa invirtiendo. Un efectivo de 7.25B frente a 3.7B de deuda y una ratio corriente de 1.43 sugieren flexibilidad en el balance para mantener I+D, capacidad de servicio y expansión selectiva de capacidad. La base instalada de ciclo largo y los ingresos por servicios tienden a suavizar las caídas en comparación con los ciclos de envíos puros. Los riesgos se centran en la fase de envíos, la aceptación de herramientas de alto valor y las limitaciones regulatorias en ciertas geografías. Aun así, dada la escasez de la capacidad EUV/Alta-N, cualquier desaceleración que preserve los hitos de los proyectos probablemente retrase en lugar de destruir la demanda.

Desde un punto de vista del mercado, el cambio del −16.19% en 52 semanas y un último cierre cerca de 625 sugieren que los inversores ya han descontado parte del riesgo de 2026. Las acciones se sitúan por debajo de las medias móviles de 50 y 200 días (643.30 y 659.58), manteniendo un enfoque técnico cauteloso. El sentimiento está dividido: una degradación a "Mantener" y preocupaciones de alto perfil abogan por la paciencia, mientras que un objetivo publicado de $923.80 muestra un potencial al alza percibido a largo plazo. Esperamos volatilidad en torno a los pedidos trimestrales y cualquier titular sobre controles de exportación. Para los inversores pacientes, una mejora en la cadencia de pedidos o evidencia temprana de productividad de Alta-N podría ser el punto de inflexión para reevaluar el múltiplo. Por el contrario, retrasos o un rebote más débil en memoria podrían extender la fase de consolidación.

Los retornos de capital y la durabilidad son importantes en un marco de tres años. La tasa de dividendo proyectada de 6.48 (rendimiento del 1.05%) con un ratio de pago del 26.60% deja espacio para aumentos si la generación de efectivo se mantiene alineada con el EBITDA TTM de 12.09B y el flujo de efectivo operativo de 11.18B. Si bien las recompras no están garantizadas, la capacidad del balance permite opciones. Estratégicamente, expandir la base instalada, proteger los tiempos de entrega de herramientas y asegurar la resiliencia de suministro influirán en el poder de fijación de precios. Si las fundiciones líderes avanzan con 2 nm y más allá, y Alta-N demuestra ganancias de rendimiento a gran escala, el poder de ganancias de ASML debería multiplicarse. Si el macro o la regulación limitan la demanda, el modelo de negocio y la mezcla de servicios pueden mitigar la caída, pero no eliminarla. En resumen, la próxima fase de la historia depende del tiempo de las transiciones de nodo más que de la necesidad de esas transiciones.

¿Qué podría suceder en tres años? (horizonte Septiembre 2025+3)

| Escenario | Perspectiva a tres años |

|---|---|

| Mejor | El gasto en IA/datacenters y lógica de vanguardia se acelera; el EUV de Alta-N se valida en múltiples clientes importantes, expandiendo la base instalada. Los márgenes se mantienen cerca de los niveles actuales, los servicios escalan y el sentimiento mejora. Las acciones vuelven a alcanzar máximos anteriores y potencialmente se revalúan con mayor visibilidad. |

| Base | 2026 es un año de digestión con pedidos desiguales; el gasto en fundiciones y memoria se normaliza después. Los márgenes se mantienen resistentes, la visibilidad de la cartera mejora gradualmente y las acciones siguen los fundamentos, oscilando alrededor de las medias móviles a largo plazo a medida que se reconstruye la confianza. |

| Peor | Las restricciones de exportación se endurecen y una caída cíclica más profunda afecta los pedidos; los clientes retrasan las transiciones de nodo. La utilización se mantiene moderada, la mezcla de precios se suaviza y las acciones rinden menos que los índices más amplios, arriesgando una nueva prueba del mínimo de 52 semanas (508.40) antes de estabilizarse. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Cadenza de pedidos y visibilidad para las herramientas EUV/Alta-N en las principales fundiciones y fabricantes de memoria.

- Desarrollos en el control de exportaciones y licencias que afecten los envíos a geografías específicas.

- Tiempo de capex de los clientes, tasas de utilización y la pendiente de las transiciones de nodo de 2 nm y menos.

- Ejecución de la cadena de suministro, tiempos de entrega de herramientas y hitos de aceptación para sistemas de alto valor.

- Dinamismo competitivo y riesgo de sustitución en nodos maduros frente a la continua defensa en la frontera de la tecnología.

- Política de retorno de capital, incluyendo la sostenibilidad del dividendo y cualquier posible recompra.

Conclusión

El caso de inversión de ASML hasta 2028 se basa en si la demanda estructural proveniente de la IA, la computación de alto rendimiento y la próxima generación de móviles compensan la digestión cíclica señalada para 2026. Las métricas de la compañía—32.16B de ingresos TTM, 34.64% de margen operativo, 29.27% de margen neto y 58.24% de ROE—indican una franquicia capaz de soportar altibajos temporales mientras multiplica el valor a través de su base instalada y la economía de servicios. Las acciones ya se han revalorizado en relación con el mercado, reflejando incertidumbre y ruido en la política de exportación. En este contexto, expectativas equilibradas parecen prudentes: un caso base de fundamentos constructivos pero irregulares, un caso favorable si Alta-N avanza sin problemas en múltiples clientes, y un caso a la baja si las restricciones y un ciclo más profundo afectan los pedidos. Con efectivo superando la deuda y un dividendo creciente, ASML mantiene opciones. Para los inversores a largo plazo, la ejecución de Alta-N y patrones de pedidos más claros para 2026 son los catalizadores clave a seguir.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.