Vanaf

Belangrijke punten per september 2025

- Omzet: TTM-omzet 408,62 miljard; kwartaalomzetgroei (jaar-op-jaar) 9,60%; brutowinst 190,74 miljard.

- Winst/Marges: Winstmarge 24,30%; operationele marge 29,99%; verwaterde EPS (ttm) 6,59; ROE 149,81%; ROA 24,55%.

- Verkopen/Bestellingen: Geen formele achterstand bekendgemaakt; vraagverwachting verbonden aan de iPhone-cyclus en de geïnstalleerde basis; kwartaalwinstgroei (jaar-op-jaar) 9,30%.

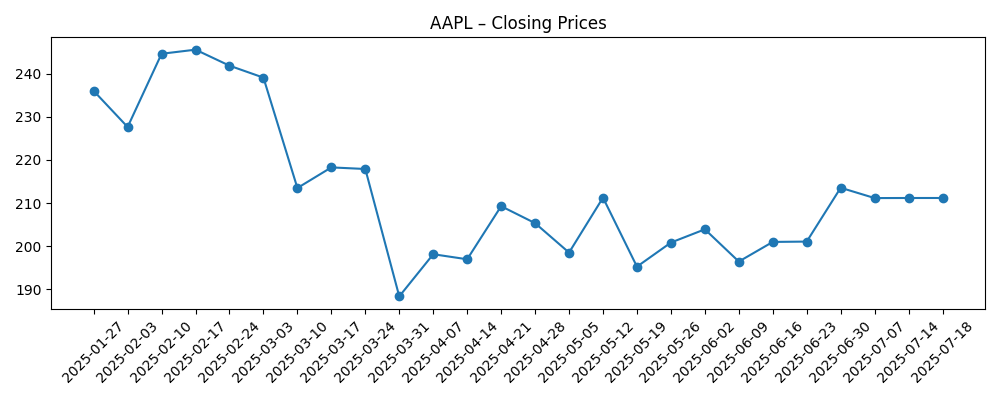

- Aandeelprijs: Recentelijke wekelijkse sluiting 239,69 op 2025-09-01; 52-weekse hoog 260,10, laag 169,21; 50-daags MA 218,41; 200-daags MA 221,40; beta 1,11; 52-weekse verandering 8,50% tegenover S&P 18,47%.

- Analistenvisie: Recente rapportages geven aan dat er steun is voor de lancering van de iPhone en zien groeimomentum ondanks antitrustproblemen.

- Marktkapitalisatie: Ongeveer $3,56 triljard (239,69 × 14,84 miljard uitstaande aandelen); float 14,81 miljard.

- Balanstotaal/cashflows: Totale cash 55,37 miljard; totale schuld 101,7 miljard; current ratio 0,87; operationele cashflow 108,56 miljard; levered free cashflow 94,87 miljard.

- Kapitaalrendementen: Vooruitzicht dividendrendement 0,43% bij een 1,04 tarief; uitkeringsratio 15,33%; ex-dividend 2025-08-11; dividenddatum 2025-08-14; laatste splitsing 4:1 op 2020-08-31.

- Eigendomsstructuur/kortlopende rente: Instellingen 63,67%; insiders 1,97%; shortposities 127,08 miljoen (2025-08-15); short ratio 2,08; short % van float 0,86%.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Masimo klaagt de Amerikaanse douane en grensbewaking aan over de bloedzuurstofbeslissing van de Apple Watch (Bloomberg Law)

- Warren Buffetts Berkshire Hathaway verkoopt meer AAPL-aandelen (9to5Mac)

- Apple’s (AAPL) groeimomentum blijft intact ondanks antitrustproblemen (Yahoo)

- Apple-aandelen (AAPL) gesteund door analisten voor de iPhone-lancering (Yahoo)

- Jim Cramer zegt dat berichten over de “dood” van Apple Inc. (AAPL) overdreven zijn (Yahoo)

Opinie

De positie van investeerders staat centraal nu Berkshire Hathaway zijn AAPL-aandeel heeft verminderd. Hoewel verkopen door bekende investeerders de stemming kunnen drukken, biedt de lage shortpositie van Apple (0,86% van de float) en de aanzienlijke vrije cashflow een vangnet via doorlopende terugkopen en dividenden. De 52-weekse prestatie (+8,50%) blijft achter bij de S&P 500, maar het herstel van het aandeel boven de 50- en 200-daagse voortschrijdende gemiddelden suggereert een verbeterde trendbestendigheid richting de productcyclus. Naar onze mening is de vermindering van Berkshire meer een signaal voor portefeuille- en belastingbeheer dan een oordeel over de kernactiviteit van Apple. Met instellingen die 63,67% bezitten en insiders 1,97%, blijft de aandeelhoudersbasis stabiel. De sleutel voor de volgende fase zal zijn of de komende apparaten de vraag naar eenheden kunnen heraccelereren en de aanhang van diensten kunnen stimuleren, wat samen de stabiliteit van de waardering kan ondersteunen, zo niet een bescheiden uitbreiding van de huidige niveaus.

Juridische en regelgevende koppen compliceren het verhaal, vooral het geschil rond de Watch dat door de Masimo-actie tegen de Amerikaanse douane wordt belicht. Voor een bedrijf met 408,62 miljard in TTM-omzet en een winstmarge van 24,30%, zijn productkenmerken waarschijnlijk niet levensbedreigend, maar ze kunnen het gebruiksgemak ondermijnen, de adoptie in getroffen markten vertragen en tijd van het management opslokken. Buiten de Watch blijft de aandacht voor antitrustregels en betalingen aanhouden, zoals blijkt uit recente berichtgeving. De meest waarschijnlijke uitkomst op korte termijn zijn incrementele nalevingswijzigingen in plaats van een ingrijpende modelherziening. Toch kunnen zelfs bescheiden concessies de monetisatie van diensten aan de rand verwateren. We verwachten dat Apple de samenhang van het ecosysteem zal verdedigen terwijl het oplossingen per regio afstemt, met als doel de gebruikerservaring en de economische belangen van ontwikkelaars te behouden zonder bredere structurele remedies uit te lokken.

Wat betreft de fundamenten creëren de operationele marge van 29,99%, de operationele cashflow van 108,56 miljard en de levered free cashflow van 94,87 miljard voldoende ruimte om door de cyclus te investeren. Het management kan leunen op siliconen, AI-gestuurde functies en strakkere integratie van diensten om apparaten te onderscheiden in een achtergrond van selectieve consumentenbestedingen. De balans—55,37 miljard in cash tegenover 101,7 miljard in schulden en een current ratio van 0,87—moedigt gedisciplineerde kapitaalreturns aan terwijl het prioriteit geeft aan investeringen in de toeleveringsketen en producten. We zien een incrementele stijging als nieuwe apparaten hogere vervangingspercentages op gang brengen en de groei van diensten veerkrachtig blijft ondanks beleidswijzigingen. Evenzo zou een langzamere eenheidscadans de waardering waarschijnlijk in toom houden, wat meer druk uitoefent op kostendiscipline om de winst per aandeel te verdedigen.

De waarderingskader is onvermijdelijk vergelijkend: het aandeel heeft het bredere index de afgelopen jaar achtergelaten, maar zit binnen het bereik van zijn 52-weekse hoog (260,10). Analistencommentaar voorafgaand aan de iPhone-lancering is ondersteunend, en de stemming is verbeterd nu de prijs belangrijke voortschrijdende gemiddelden (50-daags 218,41; 200-daags 221,40) heeft heroverd. Om decisief door te breken, willen investeerders bewijs dat de vraag naar apparaten, de aanhang van diensten en de intelligentiefuncties van het apparaat kunnen bijdragen aan zowel de omzet als de marge. Omgekeerd zouden nieuwe regelgevende tegenslagen of een zachte feestcyclus opnieuw ondersteuning kunnen testen. Netto genomen denken we dat de opstelling voor de komende kwartalen in balans is: de neerwaartse druk wordt gedempt door cashgeneratie en kapitaalreturns, terwijl de opwaartse kans afhankelijk is van productgestuurde verrassingen en een beheersbare regelgevende context.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028+3)

| Scenario | Hoe het eruit ziet tegen september 2028 | Toon aandeelprijs | Belangrijkste drijfveren |

|---|---|---|---|

| Beste | Sterke vernieuwing van apparaten, verankerd door aantrekkelijke AI-eerste functies, veerkrachtig dienstenmomentum en beperkte juridische remedies die de ecosysteem-economie behouden. | Presteert beter dan de markt; aanhoudende nieuwe hoogtes met een stevigere waardering. | Hoge gebruikers tevredenheid, stabiele take-rates, gunstige rechts- of schikkingsuitkomsten, efficiënte kapitaalreturns. |

| Basis | Stabiele vraag met gemengde regionale trends; groei van diensten compenseert bescheiden variabiliteit in apparaten; regelgevende veranderingen zijn incrementeel en operationeel verwerkt. | Beperkt tot gematigd positief; prestatie ongeveer in lijn met de markt. | Uitvoering van productroadmaps, selectieve prijs/promoties, doorlopende terugkopen en dividenden. |

| Slechtste | Vertraagde apparaatupgrades en striktere platformregels die druk uitoefenen op de monetisatie van diensten; langdurige productkenmerkenbeperkingen in wearables. | Presteert slechter; test eerdere ondersteuningsniveaus met een verlaagde waardering. | Zachtere consumentenbestedingen, ongunstige juridische uitspraken, verhoogde concurrentiedruk. |

Projectiescenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Kracht van de productcyclus: adoptie van nieuwe iPhones en aanverwante apparaten, en de aantrekkingskracht van AI-gestuurde functies binnen het ecosysteem.

- Regelgevende en juridische uitkomsten: uitspraken met betrekking tot de Watch en bredere antitrustremedies die platformregels of vergoedingen kunnen veranderen.

- Duurzaamheid van diensten: verschuivingen in ontwikkelaars en beleid die de economie van de App Store, betalingen en inhoudsdistributie beïnvloeden.

- Kapitaalallocatie: tempo van terugkopen en dividendgroei versus flexibiliteit van de balans (cash 55,37 miljard; schulden 101,7 miljard).

- Macro en FX: consumentenbestedingen, regionale vraag en stabiliteit in de toeleveringsketen die marges en cashflow beïnvloeden.

Conclusie

De driejarige vooruitzichten van Apple balanceren bewezen cashgeneratie met niet-triviale juridische en competitieve variabelen. De 408,62 miljard in TTM-omzet, de 99,28 miljard in netto-inkomen en de robuuste vrije cashflow (94,87 miljard) geven het management verschillende hefboommechanismen om de franchise te verdedigen en uit te breiden—via leiderschap in siliconen, AI-gestuurde softwarefuncties en diepere integratie van apparaten en diensten. Recente koppen versterken dat de stemming snel kan omslaan: de vermindering van Berkshire, ondersteunende analistennotities en regelgevende ruis trekken in tegengestelde richtingen, maar het herstel van het aandeel boven belangrijke voortschrijdende gemiddelden suggereert dat investeerders de komende productcyclus een kans geven. We verwachten dat uitvoering, niet het verhaal, het pad hierna zal bepalen. Als komende lanceringen de vraag naar eenheden en de aanhang van diensten verhogen terwijl juridische uitkomsten beheersbaar blijven, is de opwaartse kans plausibel. Als de vraag afkoelt of regels ongunstig veranderen, zullen de kapitaalreturns van Apple waarschijnlijk dempen—maar niet elimineren—van de neerwaartse druk.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.