A partir de

Puntos clave a septiembre de 2025

- Ingresos: ingresos TTM de 408.62B; crecimiento de ingresos trimestrales (a/a) 9.60%; beneficio bruto 190.74B.

- Beneficio/Márgenes: margen de beneficio 24.30%; margen operativo 29.99%; EPS diluido (ttm) 6.59; ROE 149.81%; ROA 24.55%.

- Ventas/Cartera: No se divulgó ninguna cartera formal; visibilidad de la demanda ligada al ciclo del iPhone y la base instalada; crecimiento de ganancias trimestrales (a/a) 9.30%.

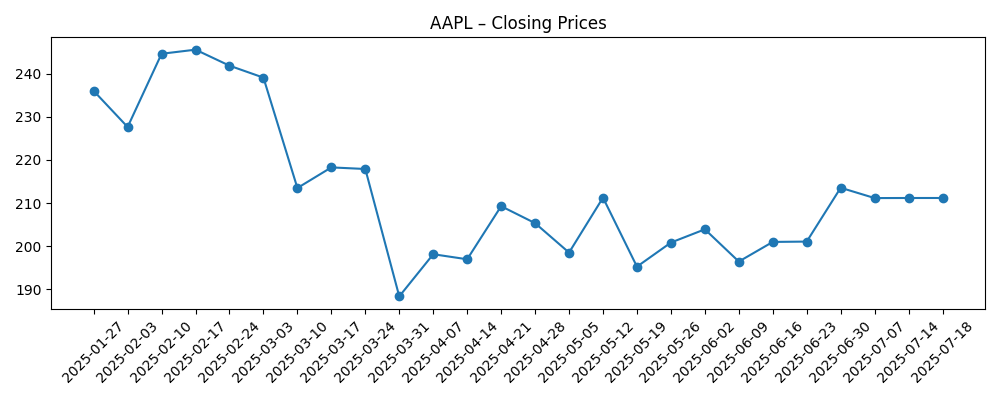

- Precio de la acción: Cierre semanal reciente 239.69 el 2025‑09‑01; máximo de 52 semanas 260.10, mínimo 169.21; MA de 50 días 218.41; MA de 200 días 221.40; beta 1.11; cambio de 52 semanas 8.50% frente a S&P 18.47%.

- Punto de vista de analistas: La cobertura reciente indica apoyo antes del lanzamiento del iPhone y ve un impulso de crecimiento a pesar de los vientos en contra de la competencia.

- Capitalización de mercado: Aproximadamente $3.56T (239.69 × 14.84B de acciones en circulación); float 14.81B.

- Balance/Flujos de caja: Total de efectivo 55.37B; deuda total 101.7B; razón corriente 0.87; flujo de caja operativo 108.56B; flujo de caja libre apalancado 94.87B.

- Retornos de capital: Rendimiento del dividendo esperado 0.43% con una tasa de 1.04; ratio de distribución 15.33%; ex‑div 2025‑08‑11; fecha del dividendo 2025‑08‑14; último split 4:1 el 2020‑08‑31.

- Propiedad/interés corto: Instituciones 63.67%; internos 1.97%; acciones en corto 127.08M (2025‑08‑15); ratio corto 2.08; porcentaje corto del float 0.86%.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Masimo demanda a la Aduana y Protección Fronteriza de EE. UU. por la decisión sobre el oxígeno en sangre del Apple Watch (Bloomberg Law)

- Berkshire Hathaway de Warren Buffett vende más acciones de AAPL (9to5Mac)

- El impulso de crecimiento de Apple (AAPL) se mantiene intacto a pesar de los vientos en contra antimonopolio (Yahoo)

- La acción de Apple (AAPL) respaldada por analistas antes del evento de lanzamiento del iPhone (Yahoo)

- Jim Cramer dice que los informes sobre la "muerte" de Apple Inc. (AAPL) están exagerados (Yahoo)

Opinión

La posición de los inversores está en el centro de atención tras la reducción de participación de Berkshire Hathaway en AAPL. Si bien las ventas de alto perfil pueden afectar el sentimiento, el bajo interés corto de Apple (0.86% del float) y el flujo de caja libre sustancial proporcionan un respaldo a través de recompras y dividendos continuos. El rendimiento de 52 semanas (+8.50%) se queda atrás del S&P 500, sin embargo, la recuperación de la acción por encima de las medias móviles de 50 y 200 días sugiere una mejora en la resiliencia de la tendencia en el ciclo de productos. En nuestra opinión, la reducción de Berkshire es más una señal de gestión de cartera y fiscal que un veredicto sobre la franquicia principal de Apple. Con las instituciones manteniendo el 63.67% y los internos en 1.97%, la base de accionistas sigue siendo estable. La clave para la próxima fase será si los próximos dispositivos pueden reactivar la demanda de unidades y estimular la vinculación de servicios, lo que en conjunto podría respaldar una estabilidad múltiple, si no una expansión modesta, desde los niveles actuales.

Los titulares legales y regulatorios complican la narrativa, particularmente la disputa relacionada con el Watch destacada por la acción de Masimo contra la Aduana de EE. UU. Para una empresa con 408.62B en ingresos TTM y un margen de beneficio del 24.30%, las restricciones en las características del producto son poco probables que sean existenciales, pero pueden erosionar la conveniencia, ralentizar la adopción en los mercados afectados y absorber tiempo de gestión. Más allá del Watch, la atención antimonopolio a las reglas de la plataforma y los pagos sigue latente, como se refleja en la cobertura reciente. El resultado más probable a corto plazo son cambios de cumplimiento iterativos en lugar de una revisión completa del modelo. Aún así, incluso concesiones modestas pueden diluir la monetización de servicios a la larga. Esperamos que Apple defienda la cohesión del ecosistema mientras adapta las soluciones región por región, con el objetivo de preservar la experiencia del usuario y la economía de los desarrolladores sin invitar a remedios estructurales más amplios.

En términos fundamentales, el margen operativo de Apple del 29.99%, 108.56B en flujo de caja operativo y 94.87B en flujo de caja libre apalancado crean un amplio margen para invertir a lo largo del ciclo. La gestión puede apoyarse en silicio, características habilitadas por IA y una integración más estrecha de servicios para diferenciar los dispositivos en un contexto de gasto del consumidor más selectivo. El balance—55.37B en efectivo frente a 101.7B en deuda y una razón corriente de 0.87—fomenta retornos de capital disciplinados mientras prioriza inversiones en la cadena de suministro y productos. Vemos un potencial incremental al alza si nuevos dispositivos generan tasas de reemplazo más altas y si el crecimiento de servicios se mantiene resiliente a pesar de los cambios de políticas. Igualmente, un ritmo de unidades más lento probablemente mantendría el múltiplo bajo control, ejerciendo más presión sobre la disciplina de costos para defender el crecimiento del EPS.

El marco de valoración es inevitablemente comparativo: la acción ha quedado rezagada respecto al índice más amplio en el último año, pero se encuentra dentro del rango de su máximo de 52 semanas (260.10). Los comentarios de los analistas antes del lanzamiento del iPhone son positivos, y el sentimiento ha mejorado a medida que el precio recuperó medias móviles clave (media de 50 días 218.41; media de 200 días 221.40). Para romper decisivamente, los inversores querrán evidencia de que la demanda de dispositivos, la vinculación de servicios y las características de inteligencia en el dispositivo pueden contribuir tanto a la línea superior como al margen. Por el contrario, nuevos reveses regulatorios o un ciclo navideño débil podrían reexaminar el soporte. En resumen, creemos que la configuración para los próximos trimestres es equilibrada: el downside está amortiguado por la generación de efectivo y los retornos de capital, y el upside depende de sorpresas impulsadas por productos y de un entorno regulatorio manejable.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Cómo se verá para septiembre de 2028 | Tono del precio de la acción | Factores clave |

|---|---|---|---|

| Mejor | Ciclo de renovación de dispositivos fuerte anclado por características atractivas de IA, impulso de servicios resiliente y remedios legales contenidos que preservan la economía del ecosistema. | Supera al mercado; nuevos máximos sostenidos con un múltiplo más firme. | Alta satisfacción del usuario, tasas de adopción estables, resultados favorables en juicios o acuerdos, retornos de capital eficientes. |

| Base | Demanda constante con tendencias regionales mixtas; el crecimiento de servicios compensa la variabilidad moderada de dispositivos; los cambios regulatorios son incrementales y se absorben operativamente. | Estable dentro de un rango a moderadamente positivo; rendimiento aproximadamente alineado con el mercado. | Ejecución en las hojas de ruta de productos, precios/promociones selectivas, recompras y dividendos continuos. |

| Peor | Actualizaciones de dispositivos atenuadas y reglas de plataforma más estrictas que presionan la monetización de servicios; restricciones prolongadas en características de productos en dispositivos portátiles. | Queda rezagado; prueba niveles de soporte anteriores con un múltiplo comprimido. | Gasto del consumidor más suave, fallos legales adversos, aumento de la intensidad competitiva. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Fortaleza del ciclo de productos: adopción de nuevos iPhones y dispositivos relacionados, y la permanencia de características habilitadas por IA a lo largo del ecosistema.

- Resultados regulatorios y legales: fallos relacionados con el Watch y remedios antimonopolio más amplios que pueden alterar las reglas de la plataforma o tarifas.

- Durabilidad de servicios: cambios en desarrolladores y políticas que afectan la economía de la App Store, pagos y distribución de contenidos.

- Asignación de capital: ritmo de recompras y crecimiento de dividendos frente a la flexibilidad del balance (efectivo 55.37B; deuda 101.7B).

- Macro y FX: gasto del consumidor, demanda regional y estabilidad de la cadena de suministro que impactan márgenes y flujo de caja.

Conclusión

La perspectiva de Apple para los próximos tres años equilibra la generación de efectivo probada con variables legales y competitivas no triviales. Los 408.62B en ingresos TTM de la compañía, 99.28B en ingresos netos y un robusto flujo de caja libre (94.87B) le otorgan a la gestión varias herramientas para defender y extender la franquicia—mediante liderazgo en silicio, características de software orientadas a IA y una integración más profunda de dispositivos y servicios. Los titulares recientes refuerzan que el sentimiento puede cambiar rápidamente: la reducción de Berkshire, notas de analistas positivas y el ruido regulatorio tiran en direcciones opuestas, sin embargo, la recuperación de la acción por encima de medias móviles clave sugiere que los inversores están dando una oportunidad al próximo ciclo de productos. Esperamos que la ejecución, no la narrativa, decida el camino a seguir. Si los lanzamientos próximos aumentan la demanda de unidades y la vinculación de servicios mientras los resultados legales permanecen manejables, el upside es plausible. Si la demanda se enfría o las reglas cambian desfavorablemente, es probable que los retornos de capital de Apple amortigüen—pero no eliminen—el downside.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y se debe realizar una investigación propia antes de tomar decisiones financieras.