Allianz SE (ALV.DE) begint de komende drie jaar vanuit een positie van sterke balansen en stabiele winstgevendheid. Met een omzet van 109,02 miljard en een netto-inkomen van 10,07 miljard, laat de groep een operationele marge van 11,05% en een rendement op eigen vermogen van 18,18% zien, ondersteund door een operationele cashflow van 36,77 miljard. De aandelen zijn in de afgelopen 52 weken met 23,86% gestegen en werden recent verhandeld rond de 351,4, onder de 52-weekse piek van 380,30, met een bèta van 0,98. Beleggers overwegen ook een verwachte dividend van 15,4 (4,38% rendement) tegen een uitkeringsratio van 59,05%. Met een totale cashpositie van 132,17 miljard tegenover 36,88 miljard aan schulden en een current ratio van 1,63, behoudt Allianz voldoende flexibiliteit door de economische cyclus heen. Deze nota schetst een vooruitblik voor de komende drie jaar tot september 2028, met de nadruk op de duurzaamheid van de winst, de houdbaarheid van het dividend en het pad van de aandelenkoers onder verschillende macro- en underwriting-scenario's.

Belangrijke punten per september 2025

- Omzet: 109,02 miljard (laatste twaalf maanden); omzet per aandeel 282,58; kwartaalomzetgroei 0,00% jaar op jaar.

- Winstgevendheid: Nettowinst 10,07 miljard (laatste twaalf maanden), winstmarge 9,36%, operationele marge 11,05%; ROE 18,18%, ROA 0,99%.

- Kas, liquiditeit en hefboom: Totale kas 132,17 miljard; current ratio 1,63; totale schuld 36,88 miljard; schuld/eigen vermogen 60,95%.

- Kasstroom en dividend: Operationele kasstroom 36,77 miljard; hefboomvrije kasstroom 4,99 miljard; verwachte dividend 15,4 (4,38% rendement); uitkeringsratio 59,05%.

- Verkoop/achterstand: Geen formele achterstandmaatstaf voor verzekeraars; brutowinst 24,98 miljard; kwartaalwinstgroei 13,10% jaar op jaar.

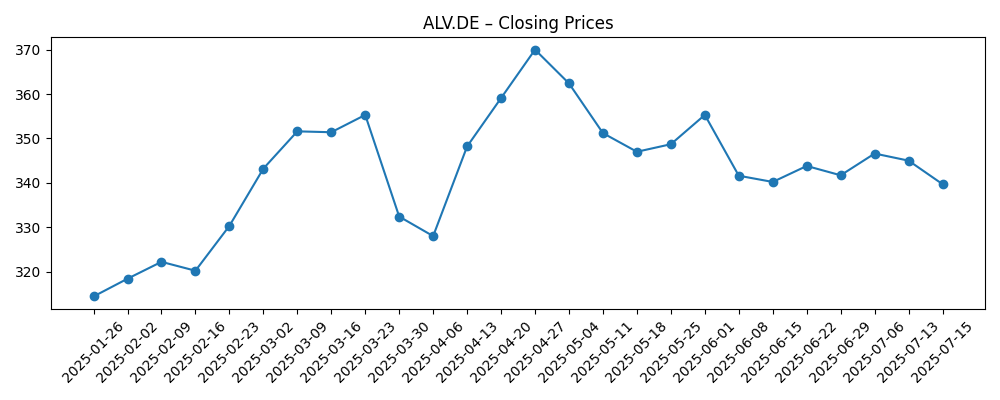

- Aandelenprijs: Laatste wekelijkse sluiting 351,4 (2025-09-05); 52-weken bereik 280,80–380,30; 50-daags gemiddelde 353,87; 200-daags gemiddelde 336,46; beta 0,98.

- Marktkapitalisatie: Ongeveer 135,5 miljard, gebaseerd op laatste sluiting en 385,55 miljoen uitstaande aandelen.

- Investeerdersfocus: Duurzaamheid van dividenden, onderwritingdiscipline, beleggingsinkomsten en stromen uit vermogensbeheer; gemiddelde 3-maandsvolume 542,18k.

Aandelenprijs ontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De investeringscase van Allianz op korte termijn is afhankelijk van de interactie tussen stabiliteit in underwriting en beleggingsinkomsten, die beide hebben bijgedragen aan een ROE van 18,18% en een operationele marge van 11,05% op een omzet van 109,02 miljard. Met 132,17 miljard in kas tegenover 36,88 miljard aan schulden en een current ratio van 1,63 biedt de balans een buffer als gevolg van catastrofale verliezen of aanpassingen van reserves. Het verwachte dividendrendement van 4,38%, ondersteund door een uitkeringsratio van 59,05%, biedt een tastbare return terwijl de winsten zich opstapelen. Na een winst van 23,86% over 52 weken, staat het aandeel nu rond 351,4, onder de piek van 380,30, wat ruimte laat voor groei als de marges standhouden en de beleggingsrendementen ondersteunend blijven. Naar onze mening kan een gunstige claimsomgeving en een gedisciplineerde prijsstelling leiden tot stabiele winstgroei zonder de kapitaalbasis te belasten.

De dynamiek van de winsten lijkt in balans. De kwartaalomzetgroei is vlak met 0,00% jaar op jaar, maar de kwartaalwinstgroei van 13,10% suggereert positieve invloeden van mix en marges, geholpen door underwriting en beleggingsresultaten. Een operationele kasstroom van 36,77 miljard en een hefboomvrije kasstroom van 4,99 miljard wijzen op de capaciteit om dividenden en selectieve herinvesteringen te financieren terwijl financiële flexibiliteit behouden blijft. De brutowinst van 24,98 miljard en EBITDA van 16,59 miljard onderbouwen de veerkracht over de verschillende cycli. Als de rente ondersteunend blijft en de herverzekeringsmarkten rationeel blijven, zou Allianz de marges op de huidige niveaus moeten kunnen verdedigen. Omgekeerd zou een omslag in de verliescyclus, striktere herverzekering of lagere herinvestering rendementen druk kunnen uitoefenen op de spreads, waardoor kostendiscipline en portfoliomanagement nog belangrijker worden om de ROE op het huidige niveau te houden.

Technisch gezien wordt het aandeel verhandeld boven zijn 200-daags gemiddelde van 336,46 en dichtbij het 50-daags gemiddelde van 353,87, en consolideert het na het raken van de 52-weken hoog van 380,30. Het gemiddelde handelsvolume (542,18k over drie maanden; 469,64k over tien dagen) en een beta van 0,98 wijzen op een volatiliteit die dicht bij de markt ligt, wat beleggers die zich richten op inkomen kan helpen om dividenden opnieuw te investeren bij terugvallen. Recente wekelijkse sluitingen tonen momenten van momentum (eind april tot half mei en begin augustus) gevolgd door consolidatie, wat typisch is voor grote financiële bedrijven. Voor zover de fundamenten standhouden, is een geleidelijke trapvormige stijging aannemelijk, met terugvallen die waarschijnlijk rond ex-dividend data en macro-risico evenementen plaatsvinden. Als de fundamenten verzwakken, kunnen diezelfde niveaus falen en kan het aandeel terugvallen naar langere termijn gemiddelden.

Het dividend blijft een centraal punt. Met een verwachte rate van 15,4 en een uitkeringsratio van 59,05% lijkt de duurzaamheid van de uitkering redelijk gezien 26,07 in trailing EPS en sterke operationele kasgeneratie. We verwachten dat Allianz prioriteit zal geven aan dividendcontinuïteit door de cyclus heen, waarbij eventuele extra kapitaalinvesteringen worden afgestemd op de underwritingvoorwaarden en stromen uit vermogensbeheer. Een institutioneel bezit van 40,88% voegt toe aan de basis van langetermijnhouders die rendement en stabiliteit zoeken. Belangrijke aandachtspunten voor de komende drie jaar zijn de seizoensgebondenheid van grote verliezen, de ontwikkeling van reserves en het pad van de rente, die allemaal direct invloed hebben op winsten en kapitaalkracht. Al met al ondersteunt de combinatie van stabiele operaties, liquiditeit en rendement een positieve middellange termijn houding, gematigd door de inherente cyclische aard van de verzekeringssector.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Gevolgen |

|---|---|

| Beste geval | Gunstige catastrofe-activiteit en gedisciplineerde prijsstelling houden de marges stevig; beleggingsinkomsten blijven ondersteunend; de operationele kasstroom blijft sterk, waardoor verdere dividendgroei mogelijk is terwijl een conservatieve balans behouden blijft. |

| Basis geval | Normale verliesjaren en stabiele markten; winsten groeien gematigd vanaf een omzetbasis van 109,02 miljard; dividend blijft de primaire return factor met een gedisciplineerd uitkeringsbeleid; aandelenprijs volgt de fundamenten met momenten van consolidatie. |

| Slechtste geval | Ernstige catastrofeseizoenen en zwakkere markten drukken op marges en kapitaal; herinvestering rendementen krimpen; het management legt de nadruk op risicoreductie en herverzekeringskosten; het dividendbeleid prioriteert duurzaamheid boven groei tot de omstandigheden normaliseren. |

Geprojecteerde scenario's zijn gebaseerd op actuele trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Catastrofale verliezen en herverzekeringsprijzen, die de underwritingmarges en het kapitaal beïnvloeden.

- Rente-pad en kredietspreads, die de beleggingsinkomsten en activa-beoordelingen aansteken.

- Regelgevende en reserve-ontwikkelingen, inclusief kapitaalvereisten en auditbeoordelingen.

- Netto stromen in vermogensbeheer en vergoedingenmarges over marktcycli.

- Valutabewegingen tussen operationele en rapportage rechtsgebieden.

- Uitvoering van kostendiscipline en technologische investeringen om efficiëntie te behouden.

Conclusie

Allianz begint de volgende fase met schaal (109,02 miljard in omzet), solide winstgevendheid (11,05% operationele marge, 18,18% ROE) en overvloedige liquiditeit (132,17 miljard in kas). De 23,86% stijging van het aandeel over 52 weken, het huidige niveau nabij 351,4 en de positie boven het 200-daags gemiddelde suggereren dat beleggers de veerkracht van het bedrijf al erkennen, maar de onzekerheid rond catastrofes en rentes blijft bestaan. Het verwachte dividend van 15,4 (4,38% rendement) en een uitkeringsratio van 59,05% bieden een duurzaam inkomensanker, gesteund door 36,77 miljard in operationele kasstroom en 4,99 miljard in hefboomvrije kasstroom. Over drie jaar zien we een basis scenario van stabiele operaties, waarbij dividenden een aanzienlijk deel van het totale rendement bijdragen en de prijsacties waarschijnlijk de fundamenten volgen. De opwaartse potentie hangt af van gunstige verliezen en stevige prijsstelling; neerwaartse risico's centreren zich rond grote gebeurtenissen en marktdruk, waarbij de balans van Allianz zou kunnen helpen om de gevolgen te verzachten.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.