Allianz SE (ALV.DE) comienza los próximos tres años desde una posición de fortaleza en su balance y con una rentabilidad constante. Con ingresos de 109.02 mil millones y un ingreso neto de 10.07 mil millones, el grupo presenta un margen operativo del 11.05% y un retorno sobre el capital del 18.18%, respaldado por un flujo de caja operativo de 36.77 mil millones. Las acciones han subido un 23.86% en 52 semanas y recientemente se negociaron cerca de 351.4, por debajo del máximo de 52 semanas de 380.30, con un beta de 0.98. Los inversores también consideran un dividendo a futuro de 15.4 (rendimiento del 4.38%) frente a una tasa de distribución del 59.05%. Con un total de efectivo de 132.17 mil millones frente a 36.88 mil millones de deuda y un ratio de liquidez de 1.63, Allianz mantiene una amplia flexibilidad a lo largo del ciclo. Esta nota ofrece una perspectiva a tres años hasta septiembre de 2028, centrándose en la durabilidad de las ganancias, la sostenibilidad del dividendo y el camino del precio de las acciones bajo diferentes escenarios macroeconómicos y de suscripción.

Puntos Clave a septiembre de 2025

- Ingresos: 109.02 mil millones (ttm); ingresos por acción 282.58; crecimiento de ingresos trimestrales 0.00% interanual.

- Rentabilidad: Ingreso neto 10.07 mil millones (ttm), margen de beneficio 9.36%, margen operativo 11.05%; ROE 18.18%, ROA 0.99%.

- Efectivo, liquidez y apalancamiento: Efectivo total 132.17 mil millones; ratio corriente 1.63; deuda total 36.88 mil millones; deuda/capital 60.95%.

- Flujo de efectivo y dividendos: Flujo de efectivo operativo 36.77 mil millones; flujo de efectivo libre apalancado 4.99 mil millones; dividendo proyectado 15.4 (rendimiento del 4.38%); ratio de pago 59.05%.

- Ventas/pendientes: Sin métrica formal de pendientes para aseguradoras; beneficio bruto 24.98 mil millones; crecimiento de ganancias trimestrales 13.10% interanual.

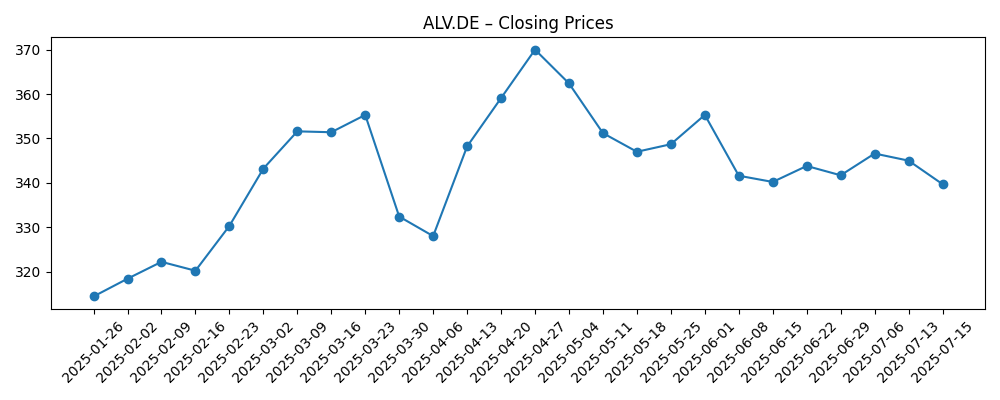

- Precio de la acción: Último cierre semanal 351.4 (2025-09-05); rango de 52 semanas 280.80–380.30; MA de 50 días 353.87; MA de 200 días 336.46; beta 0.98.

- Capitalización de mercado: Alrededor de 135.5 mil millones, basado en el último cierre y 385.55 millones de acciones en circulación.

- Enfoque de los inversores: Sostenibilidad del dividendo, disciplina en suscripción, ingresos por inversiones y flujos de gestión de activos; volumen promedio de 3 meses 542.18k.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

Opinión

El caso de inversión a corto plazo de Allianz se basa en la interacción entre la estabilidad en la suscripción y los ingresos por inversiones, los cuales han respaldado un ROE del 18.18% y un margen operativo del 11.05% sobre 109.02 mil millones de ingresos acumulados. Con 132.17 mil millones en efectivo contra 36.88 mil millones en deuda y una ratio corriente de 1.63, el balance proporciona un colchón si las pérdidas por catástrofes o ajustes en reservas impactan. El rendimiento del dividendo proyectado del 4.38%, respaldado por un ratio de pago del 59.05%, ofrece un retorno tangible mientras las ganancias se acumulan. Después de un aumento del 23.86% en 52 semanas, la acción se encuentra ahora alrededor de 351.4, por debajo del máximo de 380.30, dejando espacio para un posible aumento si los márgenes se mantienen y los retornos de inversión siguen siendo favorables. En nuestra opinión, un entorno de reclamaciones benigno y una fijación de precios disciplinada podrían traducirse en un crecimiento constante de las ganancias sin estirar la base de capital.

La dinámica de ganancias parece equilibrada. El crecimiento de ingresos trimestrales es plano en 0.00% interanual, pero el crecimiento trimestral de ganancias del 13.10% sugiere vientos a favor en la mezcla y el margen, ayudados por los resultados de suscripción e inversión. Un flujo de efectivo operativo de 36.77 mil millones y un flujo de efectivo libre apalancado de 4.99 mil millones indican capacidad para financiar dividendos y reinversiones selectivas mientras se mantiene la flexibilidad financiera. Un beneficio bruto de 24.98 mil millones y un EBITDA de 16.59 mil millones respaldan la resiliencia a través de los ciclos. Si las tasas se mantienen favorables y los mercados de reaseguro siguen siendo racionales, Allianz debería poder defender los márgenes cerca de los niveles actuales. Por el contrario, un giro en el ciclo de pérdidas, un reaseguro más estricto o menores rendimientos de reinversión presionarían los márgenes, haciendo que la disciplina de costos y la optimización de la cartera sean más importantes para mantener el ROE cerca del nivel actual.

Técnicamente, la acción se negocia por encima de su media móvil de 200 días de 336.46 y cerca de la de 50 días en 353.87, consolidándose después de tocar el máximo de 52 semanas de 380.30. El volumen de operaciones promedio (542.18k en tres meses; 469.64k en diez días) y un beta de 0.98 apuntan a una volatilidad cercana al mercado, lo que puede ayudar a los inversores enfocados en ingresos a reinvertir dividendos en retrocesos. Los cierres semanales recientes muestran episodios de momentum (de finales de abril a mediados de mayo y principios de agosto) seguidos de consolidación, lo cual es típico en grandes capitales financieros. Siempre que los fundamentos se mantengan, un patrón gradual de escalones es plausible, con retrocesos probables alrededor de las fechas de ex-dividendo y eventos macroeconómicos. Si los fundamentos se debilitan, esos mismos niveles podrían fallar, y la acción podría regresar más cerca de los promedios a largo plazo.

El dividendo sigue siendo un pilar central. Con una tasa proyectada de 15.4 y un ratio de pago del 59.05%, la sostenibilidad de la distribución parece razonable frente a un EPS acumulado de 26.07 y una robusta generación de efectivo operativo. Esperamos que Allianz priorice la continuidad del dividendo a través del ciclo, con cualquier despliegue de capital incremental calibrado a las condiciones de suscripción y flujos de gestión de activos. La propiedad institucional del 40.88% suma a la base de tenedores a largo plazo que buscan rendimiento y estabilidad. Los puntos clave a vigilar en los próximos tres años incluyen la estacionalidad de grandes pérdidas, el desarrollo de reservas y la trayectoria de las tasas de interés, todos los cuales alimentan directamente las ganancias y la fortaleza del capital. En resumen, la combinación de operaciones estables, efectivo y rendimiento respalda una postura constructiva a medio plazo, atenuada por la cíclica inherente del sector asegurador.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Implicaciones |

|---|---|

| Mejor caso | Una actividad de catástrofe benigna y una fijación de precios disciplinada mantienen los márgenes firmes; los ingresos por inversiones se mantienen favorables; el flujo de efectivo operativo sigue siendo fuerte, lo que permite un crecimiento continuo del dividendo mientras se preserva un balance conservador. |

| Caso base | Años de pérdidas normales y mercados estables; las ganancias crecen moderadamente a partir de una base de ingresos de 109.02 mil millones; el dividendo sigue siendo la principal palanca de retorno con una política de pago disciplinada; el precio de la acción sigue los fundamentos con episodios de consolidación. |

| Peor caso | Temporadas de catástrofes severas y mercados más suaves presionan los márgenes y el capital; los rendimientos de reinversión se comprimen; la dirección enfatiza la reducción de riesgos y los costos de reaseguro; la política de dividendos prioriza la sostenibilidad sobre el crecimiento hasta que las condiciones se normalicen. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Pérdidas por catástrofes y precios de reaseguro, que afectan los márgenes de suscripción y el capital.

- Trayectoria de tasas de interés y spreads de crédito, que impulsan los ingresos por inversiones y las valoraciones de activos.

- Desarrollos regulatorios y de reservas, incluidos los requisitos de capital y revisiones de auditoría.

- Flujos netos de gestión de activos y márgenes de tarifas a través de ciclos de mercado.

- Movimientos de divisas entre jurisdicciones operativas e informativas.

- Ejecutar la disciplina de costos y las inversiones en tecnología para mantener la eficiencia.

Conclusión

Allianz comienza la próxima fase con escala (109.02 mil millones en ingresos), sólida rentabilidad (11.05% de margen operativo, 18.18% de ROE) y abundante liquidez (132.17 mil millones en efectivo). El avance del 23.86% en 52 semanas de la acción, el nivel actual cerca de 351.4 y la posición por encima de la media móvil de 200 días sugieren que los inversores ya reconocen la resiliencia de la empresa, aunque la incertidumbre en torno a las catástrofes y las tasas persiste. El dividendo proyectado de 15.4 (rendimiento del 4.38%) y un ratio de pago del 59.05% proporcionan un ancla de ingresos duradera, respaldada por 36.77 mil millones en flujo de efectivo operativo y 4.99 mil millones en flujo de efectivo libre apalancado. A lo largo de tres años, vemos un caso base de operaciones estables, con los dividendos contribuyendo a una parte sustancial del retorno total y la acción siguiendo probablemente los fundamentos. El potencial al alza depende de pérdidas benignas y precios firmes; los riesgos a la baja se centran en eventos importantes y estrés en el mercado, donde el balance de Allianz debería ayudar a amortiguar los impactos.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.