AB InBev (ABI.BR) begint eind 2025 met een sterke winstgevendheid, aanzienlijke cashflow en een gemengd beeld voor de omzet. In de afgelopen zes maanden is de aandelenkoers hersteld van de laagste punten begin 2025, maar blijft deze onder het 52-wekenhoogte, wat de terughoudendheid rondom de vraag naar bier en wisselkoersschommelingen weerspiegelt. De omzet van het bedrijf over de afgelopen twaalf maanden bedraagt 58,52 miljard, met een operationele marge van 26,38% en een winstmarge van 12,16%. De vrije kasstroom, inclusief schulden, bedraagt 10,16 miljard, wat de afbouw van schulden en dividenden ondersteunt (vooruitzicht rendement 1,96%). Op korte termijn heeft Morgan Stanley zijn koersdoel met 1 EUR verlaagd, terwijl AB InBev een investering van 15 miljoen dollar in een Amerikaanse brouwerij aankondigde en door blijft gaan met aanpassingen rond zijn joint venture in Rusland. Dit vooruitzicht voor de komende drie jaar weegt de duurzaamheid van de marges, de vooruitgang op de balans en de merkimpuls af tegen de volatiliteit van de invoerkosten en de onzekerheid over de volumes.

Belangrijke punten per september 2025

- Omzet (ttm): 58,52 miljard; kwartaalomzetgroei (j-o-j) -2,10%.

- Winst/marges: winstmarge 12,16%, operationele marge 26,38%, EBITDA 18,24 miljard; verwaterde EPS (ttm) 3,00.

- Kasgeneratie: operationele kasstroom 15,19 miljard; vrije kasstroom na rente 10,16 miljard; uitkeringsratio 32,54% met vooruitzicht op dividendrendement van 1,96% (tarief 1).

- Balans: totale schuld 75,84 miljard; totale schuld/eigen vermogen 82,96%; current ratio 0,64; kas 7,37 miljard.

- Aandelenprijs: recente wekelijkse afsluiting 51,32 (2025-09-05); 52-weken bereik 44,89–63,04; 50-daagse/200-daagse voortschrijdende gemiddelden 55,45/54,77; beta 0,86.

- Analistenvisie: Morgan Stanley heeft het prijsdoel voor AB InBev verlaagd met 1 euro; het aandeel heeft 12 maanden ondermaats gepresteerd (-9,90% tegenover S&P 500 +20,22%).

- Marktkapitalisatie: ongeveer 88,8 miljard op basis van ~1,73 miljard uitstaande aandelen en een recente afsluiting van ~51,32.

- Eigendom: insiders 43,98%, instellingen 20,35%; vrije float 930,34 miljoen.

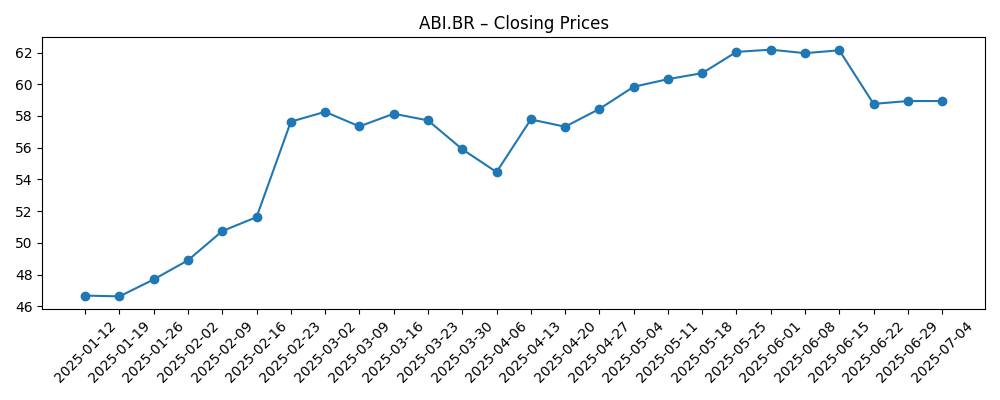

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Budweiser-maker Anheuser-Busch investeert $15 miljoen in Amerikaanse brouwerij

- Prijsdoel voor AB InBev verlaagd met 1 euro bij Morgan Stanley

- Anadolu Efes keldert na herbranding van de joint venture met AB InBev

Opinie

De koersontwikkeling van het aandeel in het afgelopen jaar benadrukt de gevoeligheid voor sentiment eerder dan een ineenstorting van de fundamenten. De wekelijkse afsluitingen laten een daling zien van de hoge vijftiger jaren/lage zestiger jaren in oktober 2024 naar 45,65 begin januari 2025, gevolgd door een sterke opleving tot juni (met een piek rond 62,18) voordat er eind juli een scherpe terugval naar 49,94 plaatsvond, met een recente stabilisatie rond 51,32. Dit patroon weerspiegelt meer de verschuivende risicobereidheid en zorgen over de vraag in de sector dan de marges van AB InBev, die solide blijven. Met een operationele marge van 26,38% en een winstmarge van 12,16% is het bedrijf in staat om kortetermijnschommelingen in volume op te vangen. Het 50-daagse voortschrijdend gemiddelde ligt onder het 200-daagse gemiddelde (55,45 tegenover 54,77), wat wijst op een fragiele kortetermijntrend. Over drie jaar zal een stabiele herwaardering waarschijnlijk zichtbaar volume stabilisatie in de kernmarkten vereisen en voortdurende bewijsvoering dat kostenbeheersing leidt tot duurzame vrije kasstroom.

De investering van $15 miljoen in de Amerikaanse brouwerij is klein in verhouding tot de 10,16 miljard aan vrije kasstroom na rente van AB InBev, maar heeft wel signaalwaarde. Gerichte kapitaaluitgaven die de efficiëntie, logistiek of productflexibiliteit verbeteren, kunnen helpen om marges te beschermen als de volumes gelijk blijven of licht dalen. Het versterkt ook de lokale productiecapaciteiten in een belangrijke markt, wat een zachte katalysator is voor relaties met retailers en regelgevers. Belangrijk is dat de uitkering conservatief blijft (uitkeringsratio 32,54%) en het vooruitzicht op een rendement van 1,96% voldoende balans geeft voor aanvullende investeringen of schuldaflossing. In een termijn van drie jaar kan een cyclus van gedisciplineerde, hoogrenderende projecten—samengevoegd met merkondersteuning—de operationele marges in de midden twintig procent zelfs als de omzetgroei gematigd is, waarborgen. Hoewel deze enkele aankondiging de financiële situatie niet zal veranderen, ondersteunt het wel het verhaal van operationele verfijning in plaats van een transformatieve verandering.

De verlaging van het prijsdoel met 1 euro door Morgan Stanley herinnert eraan dat de markt scherp let op volumes en prijzen. Toch is de veerkracht van de winst opmerkelijk: de kwartaalwinstgroei (j-o-j) staat op 13,80% terwijl de kwartaalomzetgroei -2,10% is, wat impliceert dat mix, prijsstelling en kostenbeheersing de zwakke punten in de vraag compenseren. Als het bedrijf dit spread kan volhouden, zou het verhaal van het aandeel kunnen verschuiven van "volumeherstel nodig" naar "kasvermeerdering met stabiele aandelen." Echter, de onderprestatie van 52 weken (-9,90% tegenover S&P 500 +20,22%) suggereert dat investeerders meer willen dan alleen kostenbeheersing—they willen duurzame merkimpuls en een schonere macro-economie. In de komende drie jaar zijn consistente kasrendementen in de midden tien procenten waarschijnlijk als de marges aanhouden en de kapitaaluitgaven gedisciplineerd blijven; een herwaardering zou waarschijnlijk pas volgen na meerdere kwartalen van stabiele volumes.

De achtergrond van de joint venture in Rusland voegt een extra laag toe. Rapporten over herbranding rond de AB InBev–Anadolu Efes samenwerking benadrukken de aanhoudende complexiteit. Hoewel de operationele en financiële blootstelling conservatief is beheerd, kunnen wijzigingen in de branding van de joint venture het reputatieruis verminderen, maar zelden strategische hindernissen onmiddellijk oplossen. De balans blijft de belangrijkste schommelingsfactor: de totale schuld bedraagt 75,84 miljard tegenover 7,37 miljard in kas, met een schuld/eigen vermogen van 82,96%. De tegenhanger is sterke vrije kasstroom (10,16 miljard ttm) en 15,19 miljard operationele kasstroom, wat ruimte biedt om verder te deleveraging zonder merkinvesteringen of het dividend op te offeren. Over drie jaar kan een gestage schuldaflossing de risicoperceptie en volatiliteit verlagen (beta 0,86 al onder de 1), wat een defensiever profiel ondersteunt mocht de macro-economie verzwakken.

Wat zou er in drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Vooruitzicht per september 2028 |

|---|---|

| Beste geval | Volumestabilisatie en lichte stijging in belangrijke markten; prijsstelling en mix handhaven operationele marges in de midden twintig procent. Vrije kasstroom blijft robuust, waardoor zichtbare deleveraging en incrementele dividendgroei mogelijk zijn, terwijl gerichte kapitaaluitgaven worden gefinancierd. Merkimpetus in premium en kernsegmenten verbetert, met een effectieve en gedisciplineerde marketing. De waardering herwaardeert richting een kwaliteitsniveau van consumentengoederen als de uitvoeringsrisico's afnemen. |

| Basis geval | Vlakke tot licht negatieve volumes gecompenseerd door prijsstelling/mix; operationele marges blijven veerkrachtig op de huidige niveaus. Kasgeneratie blijft prioriteit geven aan schuldaflossing en een stabiel dividendbeleid. Selectieve efficiëntieprojecten en portefeuilleaanpassingen houden de winstgevendheid stabiel. Het aandeel volgt de fundamenten, met bescheiden multiple-expansie afhankelijk van lagere leverage en duidelijkere vraag signalen. |

| Erger geval | Aanhoudende volumepressie in belangrijke markten en tegenwind door inputkosten/valutaschommelingen drukken de marges. Vrije kasstroom daalt, wat de deleveraging vertraagt en de rendementen voor aandeelhouders beperkt. Concurrentiële prijsstelling verintensieveert en verwatert de mixvoordelen. Macro- of regelgevingsschokken (belastingen, handel of categoriewijzigingen) drukken op het sentiment, en de waardering daalt richting een diepwaardig consumentenprofiel. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meeste zullen beïnvloeden

- Volume-ontwikkeling en prijsvermogen in kernmarkten; bewijs van stabilisatie versus aanhoudende categoriezwakte.

- Inkoopkosten (bijv. verpakkingen en landbouwgrondstoffen) en valutabewegingen die de marges beïnvloeden.

- Vooruitgang op de balans: snelheid van deleveraging gezien de totale schuld van 75,84 miljard en voortdurende generaties van vrije kasstroom.

- Regelgevings-/belastingdynamiek in belangrijke geografische gebieden en eventuele ontwikkelingen rond de structuur of branding van de joint venture in Rusland.

- Merkuitvoering en verschuivingen in de mix tussen premium, kern en laag/geen-alcoholsegmenten, inclusief competitieve reacties.

- Veranderingen in sentiment aan de verkoopzijde (bijv. wijzigingen in prijsdoelen) en bredere risicobereidheid/risico-aversie op de markt.

Conclusie

Het investeringsprofiel van AB InBev tot 2028 hangt af van het beschermen van operationele marges in de midden twintig procent terwijl het vertrouwen in volumes wordt herbouwd. Het bedrijf genereert sterke kasstroom (15,19 miljard operationeel, 10,16 miljard vrij na rente) tegen een zware maar beheersbare schuldenlast, wat een gematigd dividend (vooruitzicht rendement 1,96%) en ruimte voor herinvestering ondersteunt. De recente volatiliteit van de aandelenprijs weerspiegelt macro- en categoriezorgen eerder dan een verslechtering van de winstgevendheid. Kleine maar gerichte kapitaaluitgaven—zoals de $15 miljoen investering in de Amerikaanse brouwerij—signaleert incrementele efficiëntiewinsten, terwijl de bescheiden verlaging van het prijsdoel een voorzichtige maar intacte investeringscase onderstreept. Mits AB InBev blijft winst omzetten in kas en het leverage langzaam afbouwt, is een geleidelijke herwaardering over drie jaar plausibel. De uitvoering van merkgezondheid en gedisciplineerde kapitaalallocatie blijven de beslissende katalysatoren voor duurzame waardecreatie.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.