AB InBev (ABI.BR) comienza su camino hacia finales de 2025 con una rentabilidad sólida, una generación de efectivo a gran escala y un panorama de ingresos mixto. En los últimos seis meses, el precio de las acciones se recuperó de los mínimos de principios de 2025, aunque todavía se encuentra por debajo de su máximo de 52 semanas, lo que refleja un sentimiento cauteloso sobre la demanda de cerveza y las fluctuaciones de divisas. Los ingresos de la compañía en los últimos doce meses ascienden a 58.52 mil millones, con un margen operativo del 26.38% y un margen de beneficio del 12.16%, además de un flujo de caja libre apalancado de 10.16 mil millones que respalda la reducción de deuda y los dividendos (rendimiento esperado del 1.96%). A corto plazo, Morgan Stanley ajustó su precio objetivo a la baja en 1 EUR, mientras que AB InBev anunció una inversión de 15 millones de dólares en una cervecería en EE. UU. y sigue realizando ajustes en su empresa conjunta en Rusia. Este pronóstico a tres años toma en cuenta la durabilidad de los márgenes, el avance del balance y el impulso de la marca frente a la volatilidad de los costos de insumos y la incertidumbre en los volúmenes.

Puntos Clave a Septiembre de 2025

- Ingresos (ttm): 58.52B; crecimiento de ingresos trimestrales (a/a) −2.10%.

- Beneficio/Márgenes: margen de beneficio 12.16%, margen operativo 26.38%, EBITDA 18.24B; EPS diluido (ttm) 3.00.

- Generación de efectivo: flujo de efectivo operativo 15.19B; flujo de efectivo libre apalancado 10.16B; ratio de distribución 32.54% con rendimiento de dividendo proyectado de 1.96% (tasa 1).

- Balance: deuda total 75.84B; deuda total/patrimonio 82.96%; ratio corriente 0.64; efectivo 7.37B.

- Precio de la acción: cierre semanal reciente 51.32 (2025‑09‑05); rango de 52 semanas 44.89–63.04; medias móviles de 50 días/200 días 55.45/54.77; beta 0.86.

- Visión de analistas: Morgan Stanley redujo su precio objetivo para AB InBev en 1 EUR; la acción tuvo un rendimiento inferior en 12 meses (−9.90% frente a S&P 500 +20.22%).

- Capitalización de mercado: aproximadamente 88.8B basado en ~1.73B acciones en circulación y un cierre reciente de ~51.32.

- Propiedad: insiders 43.98%, instituciones 20.35%; flotante 930.34M.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- El fabricante de Budweiser, Anheuser-Busch, invertirá 15 millones de dólares en una cervecería de EE. UU.

- Morgan Stanley reduce el precio objetivo de AB InBev en 1 EUR

- Anadolu Efes cae tras el cambio de marca de la JV con AB InBev en Rusia

Opinión

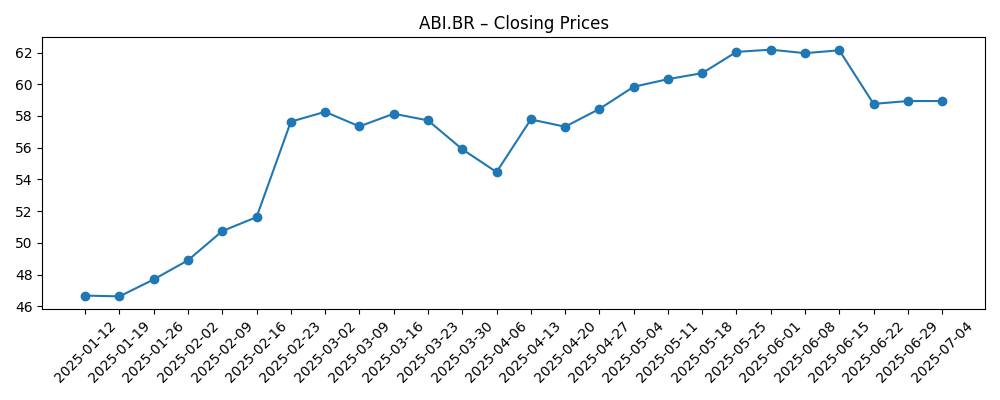

La trayectoria del precio de la acción en el último año resalta la sensibilidad del sentimiento más que un colapso de los fundamentos. Los cierres semanales muestran una caída desde los altos 50/bajos 60 en octubre de 2024 hasta 45.65 a principios de enero de 2025, seguida de un fuerte rebote hasta junio (alcanzando un pico cerca de 62.18) antes de un fuerte retroceso a finales de julio hasta 49.94 y una reciente estabilización alrededor de 51.32. Ese patrón se alinea más con un cambio en el apetito por riesgo y preocupaciones sobre la demanda en la industria que con el perfil de margen de AB InBev, que sigue siendo sólido. Con un margen operativo del 26.38% y un margen de beneficio del 12.16%, la compañía está bien posicionada para absorber la volatilidad de volumen a corto plazo. La media móvil de 50 días se sitúa por debajo de la de 200 días (55.45 frente a 54.77), señalando una tendencia frágil a corto plazo. En un horizonte de tres años, una revalorización estable probablemente requerirá una estabilización visible de volumen en los mercados clave y evidencia continua de que el control de costos se traduce en un flujo de efectivo libre sostenible.

La inversión de 15 millones de dólares en la cervecería de EE. UU. es pequeña en relación con el flujo de efectivo libre apalancado de 10.16B de AB InBev, pero tiene un valor de señalización. El gasto de capital enfocado que mejore la eficiencia, la logística o la flexibilidad del producto puede ayudar a proteger los márgenes si los volúmenes se mantienen estables o ligeramente a la baja. También refuerza las credenciales de fabricación local en un mercado clave, un catalizador suave para las relaciones con minoristas y reguladores. Es importante destacar que la distribución sigue siendo conservadora (ratio de pago 32.54%) y el rendimiento proyectado del 1.96% deja flexibilidad en el balance para inversiones incrementales o reducción de deuda. En un horizonte de tres años, una cadencia de proyectos disciplinados de alto retorno sobre la inversión—combinados con soporte a la marca—puede sostener márgenes operativos en los medios 20 incluso si el crecimiento de la línea superior es moderado. Aunque este anuncio singular no moverá la aguja financieramente, apoya la narrativa de un ajuste operativo más que un cambio transformacional.

La reducción del precio objetivo en 1 EUR por parte de Morgan Stanley es un recordatorio de que el mercado sigue atento a los volúmenes y precios. Sin embargo, la resiliencia de las ganancias es notable: el crecimiento de ganancias trimestrales (a/a) se sitúa en 13.80% a pesar de que el crecimiento de ingresos trimestrales es de −2.10%, lo que implica que la mezcla, los precios y la disciplina de costos están compensando los puntos débiles en la demanda. Si la compañía mantiene esta diferencia, la historia de la acción podría cambiar de "recuperación de volumen necesaria" a "compounding de efectivo con acciones estables". Sin embargo, el desempeño inferior en 52 semanas (−9.90% frente a S&P 500 +20.22%) sugiere que los inversores requieren más que control de costos; quieren un impulso de marca duradero y un entorno macroeconómico más claro. En los próximos tres años, retornos de efectivo consistentes en los medios adolescentes sobre el capital son plausibles si los márgenes se mantienen y el gasto de capital sigue siendo disciplinado; una revalorización probablemente seguiría solo después de varios trimestres de volúmenes estables.

El contexto de la JV en Rusia añade otra capa. Informes sobre el cambio de marca de la empresa conjunta AB InBev–Anadolu Efes destacan la complejidad continua. Si bien la exposición operativa y financiera se ha manejado de manera conservadora, los cambios en la marca de la JV pueden reducir el ruido reputacional, pero rara vez resuelven inmediatamente las cargas estratégicas. El balance sigue siendo el factor clave: la deuda total es de 75.84B frente a 7.37B en efectivo, con deuda/patrimonio en 82.96%. El contrapeso es un fuerte flujo de efectivo libre (10.16B ttm) y 15.19B de flujo de efectivo operativo, lo que brinda margen para continuar con la reducción de deuda sin sacrificar la inversión en la marca o el dividendo. En un horizonte de tres años, un pago de deuda constante podría reducir la percepción de riesgo y la volatilidad (beta 0.86 ya por debajo de 1), apoyando un perfil más defensivo en caso de que las condiciones macroeconómicas se suavicen.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Perspectiva para septiembre de 2028 |

|---|---|

| Mejor caso | Los volúmenes se estabilizan y aumentan ligeramente en los mercados clave; precios y mezcla sostienen márgenes operativos en los medios 20. El flujo de efectivo libre sigue siendo robusto, permitiendo una reducción visible de la deuda y un crecimiento incremental del dividendo mientras se financia el gasto de capital objetivo. El impulso de la marca en los segmentos premium y básicos mejora, con una efectividad de marketing disciplinada. La valoración se revaloriza hacia un rango de pares de productos de consumo de calidad a medida que el riesgo de ejecución disminuye. |

| Caso base | Volúmenes estables o ligeramente negativos compensados por precios/mezcla; los márgenes operativos permanecen resilientes cerca de los niveles actuales. La generación de efectivo continúa priorizando la reducción de deuda y una política de dividendos estable. Proyectos de eficiencia selectivos y ajustes en la cartera mantienen la rentabilidad constante. La acción sigue los fundamentos, con una expansión modesta del múltiplo condicionada a un menor apalancamiento y señales de demanda más claras. |

| Peor caso | Presión persistente en los volúmenes en los principales mercados y vientos en contra de costos de insumos/FX comprimen los márgenes. El flujo de efectivo libre disminuye, desacelerando la reducción de deuda y limitando los retornos a los accionistas. La competencia en precios se intensifica, diluyendo los beneficios de la mezcla. Choques macroeconómicos o regulatorios (impuestos, comercio o restricciones de categoría) afectan el sentimiento, y la valoración se revalúa hacia un perfil de consumo de bajo valor. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Trayectoria de volumen y poder de precios en los mercados clave; evidencia de estabilización frente a la continua debilidad de la categoría.

- Costos de insumos (por ejemplo, empaques y materias primas agrícolas) y movimientos en el tipo de cambio que impactan los márgenes.

- Progreso en el balance: ritmo de reducción de deuda dada la deuda total de 75.84B y la continua generación de flujo de efectivo libre.

- Dinamicas regulatorias/impositivas en geografías clave y cualquier desarrollo en torno a la estructura o marca de la JV en Rusia.

- Ejecutación de marca y cambios en la mezcla entre segmentos premium, básicos y de bajo/no alcohol, incluyendo respuestas competitivas.

- Cambios en el sentimiento del lado de la venta (por ejemplo, cambios en objetivos) y condiciones de mercado más amplias de riesgo a la baja/alta.

Conclusión

El perfil de inversión de AB InBev hacia 2028 depende de proteger márgenes operativos en los medios 20 mientras se reconstruye la confianza en los volúmenes. La compañía está generando un sólido flujo de efectivo (15.19B operativo, 10.16B FCF apalancado) frente a una carga de deuda pesada pero manejable, apoyando un dividendo medido (rendimiento proyectado 1.96%) y espacio para reinvertir. La reciente volatilidad en el precio de la acción refleja más preocupaciones macro y de categoría que un deterioro en la rentabilidad. Un gasto de capital pequeño pero enfocado—como el compromiso de 15 millones de dólares en la cervecería de EE. UU.—señala ganancias incrementales en eficiencia, mientras que la reducción modesta en el precio objetivo subraya un caso de inversión cauteloso pero intacto. Siempre que AB InBev continúe convirtiendo ganancias en efectivo y reduzca su apalancamiento, una revalorización gradual es plausible en tres años. La ejecución en la salud de la marca y la asignación disciplinada de capital siguen siendo los catalizadores decisivos para la creación de valor sostenida.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y se recomienda realizar su propia investigación antes de tomar decisiones financieras.