Met de aandelen van Tencent (0700.HK) die de afgelopen 12 maanden met ongeveer 61% zijn gestegen en nu rond de HK$598,5 verhandeld worden, vragen investeerders zich af wat de volgende stijging kan aandrijven. In september 2025 combineert Tencent een omzetgroei in de midden tien procent (ttm omzet 704,16 miljard; kwartaalomzetgroei 14,5% jaar-op-jaar) met sterke marges (operationeel 32,58%, netto 29,54%) en een solide kasstroom (OCF 283,33 miljard; LFCF 120,25 miljard). Korte termijn katalysatoren zijn onder andere verbeterende trends in de gamingsector, een herstel van de advertentiemarkt en een constante betrokkenheid bij fintech. Voor de middellange termijn ligt het potentieel vooral in AI-infrastructuur en internationale uitbreiding. Belangrijke aandachtspunten zijn de regulering in China, de beperkingen in de GPU-levering—waar Tencent flexibiliteit aangeeft—en de snelheid van aandelenrendementen via dividenden en aandeleninkoop. Deze vooruitzicht voor de komende drie jaar weegt deze factoren af tegen de risico's, met een focus op recente resultaten en de 52-weken koersrange van 364,8 tot 621,0.

Belangrijke punten per september 2025

- Omzet – TTM omzet 704,16 miljard; kwartaalomzetgroei 14,5% j/j; brutowinst 385,04 miljard; EBITDA 245,76 miljard.

- Winst/Marges – Operationele marge 32,58%; winstmarge 29,54%; netto-inkomen (ttm) 208 miljard; verwaterde winst per aandeel 24,320.

- Verkoop/Orderportefeuille – Gaming momentum zichtbaar: Q2 gamingomzet stijgt met 17% j/j; omzet uit het buitenland stijgt met 35% j/j (volgens Reuters); advertenties en fintech blijven stabiel.

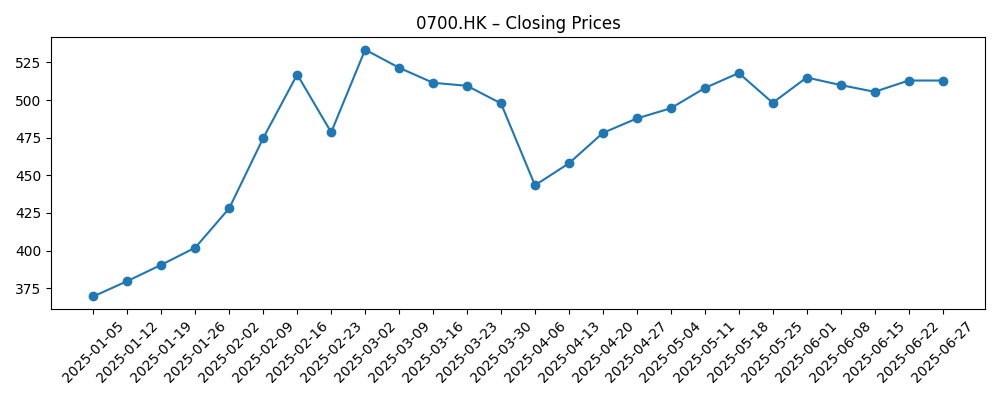

- Aandeelprijs – Recent slot ~598,5; 52-weken bereik 364,8–621,0; +61,08% over 12 maanden; beta 0,54; 50-DMA 548,902 vs 200-DMA 481,648.

- Balans – Kas 380,44 miljard; schulden 412,49 miljard; schuld/eigen vermogen 34,29%; current ratio 1,25.

- Kasopbrengsten – OCF 283,33 miljard; levered FCF 120,25 miljard; vooruitzicht dividendrendement 4,5 (0,75% rendement); uitkeringsratio 18,60%; ex-dividend 16/05/2025.

- Marktkapitalisatie – Impliciet ≈ HKD 5,43 biljoen (598,5 × 9,08 miljard uitstaande aandelen).

- Analistenvisie – Beleggers richten zich op duurzame groei, marge discipline, kapitaalopbrengsten en transparantie in regelgeving.

- Eigendom – Insiders 31,73%; instellingen 24,12%; vrije float 6,26 miljard.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Tencent meldt een omzetstijging van 15% j/j in Q2 tot ~$25,7 miljard; gaming +17% j/j; wereldwijde omzet +35% j/j; netto winst ~$7,7 miljard (Reuters via Techmeme)

- Tencent maakt zich geen zorgen over het opnieuw kunnen kopen van Amerikaanse GPU's (The Register)

- Abxylute gaat daadwerkelijk Intel en Tencent’s gigantische brillenloze 3D handheld verkopen (The Verge)

Opinie

Het laatste gerapporteerde kwartaal van Tencent toonde een brede groei, met een omzet en gaming die beter presteerden dan verwacht. Dit, in combinatie met een verbeterd macro-gevoel rondom Chinese internetplatforms, heeft geleid tot een sterke herwaardering in de afgelopen zes maanden, waarbij het aandeel steeg van de lage 400's naar net onder de 600. Naar onze mening is de mix constructief: games zorgen voor een hoge marge cashflow; advertenties profiteren van productupgrades en AI-targeting; en fintech biedt constante betrokkenheid. De balans en kasgeneratie geven Tencent de mogelijkheid om te investeren in infrastructuur en content, terwijl ze ook dividenden en aandeleninkoop kunnen financieren. Over een horizon van drie jaar zou het volhouden van een groei in de midden tien procenten waarschijnlijk vereisen dat er continu succesvolle content komt, betere buitenlandse traction en geleidelijke monetisatie van AI in advertenties, cloud en tools. Gezien dit alles, moeten investeerders opletten voor normalisatie na een sterke run en de gevoeligheid voor macro-nieuws.

Wat betreft AI-infrastructuur, de signalen van het management dat ze “het niet interesseert” om weer toegang te krijgen tot Amerikaanse GPU's, suggereert vertrouwen in binnenlandse of alternatieve versnellers en in het optimaliseren van softwarestapels. Als dat zo blijft, kan Tencent zijn AI-capaciteiten uitbreiden zonder dezelfde capex-knelpunten waarmee sommige concurrenten te maken hebben, wat zowel de relevantie van advertenties als de diensten voor ontwikkelaars ten goede kan komen. De praktische maatstaven zullen de modelkwaliteit in productie zijn, latentie en kostenstructuren, en of AI-functies de tijdsbesteding of de advertentietarieven verhogen. Een geloofwaardige, kosteneffectieve AI-stack zou ook de positie van Tencent Cloud in gereguleerde industrieën versterken. Aan de andere kant, als niet-Amerikaanse siliconen op grote schaal onderpresteren, kan het bedrijf te maken krijgen met prestatieverschillen die de productdifferentiatie beperken, waardoor er op de middellange termijn uitvoeringsrisico's ontstaan, zelfs met sterke financiële cijfers op korte termijn.

De samenwerking op het handheld-apparaat die door The Verge is belicht, kan het beste worden gezien als een ecosysteemonderzoek in plaats van een materiële drijfveer voor de winst- en verliesrekening. Toch geeft het aan dat Tencent blijft proberen de hardware-software interfaces te beïnvloeden, wat belangrijk kan zijn voor distributie, betalingen en cloud gaming. Als zulke experimenten nieuwe contentformaten creëren of brillenloze 3D gebruiken om de gebruikersbetrokkenheid te vernieuwen, kan Tencent de levensduur van belangrijke franchises verlengen en mogelijkheden voor sponsoring of commercie openen. Echter, hardware is competitief en cyclisch; succes hangt waarschijnlijk af van samenwerkingen en de adoptie door ontwikkelaars, in plaats van alleen van de economische waarde per eenheid. Over drie jaar beschouwen we deze inspanningen als opties in plaats van kernwaarderingsdrijfveren, waarbij de grotere hefboom blijft liggen bij software-IP, advertentietechnologie en fintech-diensten die zijn geworteld in de schaal van WeChat.

Technisch gezien bevindt de aandeelprijs zich boven zijn 50- en 200-daagse gemiddelde, wat wijst op een verbeterd gevoel en uitvoering. Het 52-weken bereik van 364,8–621,0 geeft een asymmetrie in de opwaartse en neerwaartse richting weer die verband houdt met beleid, macro-omstandigheden en de levering van resultaten. Als de winstgroei voorblijft op de omzetgroei—via operationele hefboomwerking en mix—kunnen de multiples standhouden, zelfs als het aandeel consolideert. Kapitaalopbrengsten helpen: een vooruitzicht van 0,75% rendement en een uitkeringsratio van minder dan 20% bieden ruimte voor verhogingen als de cashflows robuust blijven. Over drie jaar zien we het pad dat wordt gedreven door: de frequentie van succesvolle games en schaling in het buitenland; AI-gestuurde advertentiemonetisatie; voorzichtige cloudinvesteringen; en transparante kapitaalallocatie. Teleurstellingen op een van deze gebieden kunnen volatiliteit met zich meebrengen, maar de lagere beta en sterkere balans in vergelijking met veel concurrenten bieden enige bescherming tijdens marktonzekerheid.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Groei en mix | Marges en cash | Kapitaalopbrengsten en waardering |

|---|---|---|---|

| Beste | Behoudt het groeimomentum vergelijkbaar met recente trends, met meerdere succesvolle games, verbeterde buitenlandse mix en AI-aangedreven advertenties/cloud. | Marges stabiel tot hoger ten opzichte van de huidige niveaus; sterke OCF ondersteunt voortdurende investeringen en stijgende FCF. | Hogere dividenden/aandeleninkoop; de markt kent een kwaliteitspremie toe naarmate de zichtbaarheid en de regulatoire duidelijkheid verbeteren. |

| Basis | Gemiddelde groei met constante binnenlandse betrokkenheid en selectieve overwinningen in het buitenland; AI-functies verbeteren geleidelijk de monetisatie. | Marges over het algemeen stabiel; kasgeneratie blijft robuust, waardoor organische kapitaaluitgaven en aandeelhoudersopbrengsten gefinancierd kunnen worden. | Waarde volgt de winst; totale opbrengst wordt gedreven door EPS-compounding en incrementele uitkeringen. |

| Erger | Macro- of beleidswind tegenwerken de groei; contentpipeline teleurstelt; AI-impact beperkt door rekenkracht of ecosysteembeperkingen. | Marges krimpen door mix en investeringsbehoeften; kasstromen dekken de kernuitgaven maar beperken de flexibiliteit. | Multiple daalt; opbrengsten vertrouwen op een defensieve balans en kostenbeheersing in plaats van groei. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandeelprijs het meest waarschijnlijk zullen beïnvloeden

- Regelgevende frequentie in China die de goedkeuring van games, fintech, data en advertentieproducten beïnvloedt.

- Kwaliteit van de contentpipeline en frequentie van succesvolle titels, plus schaling in het buitenland en concurrentie.

- Toegang tot en efficiëntie van AI-infrastructuur (GPU-aanvoer, lokale versnellers) en monetisatie in advertenties/cloud.

- Macro-omstandigheden in China die de advertentiebudgetten, consumentenbestedingen en activiteiten van MKB beïnvloeden.

- Kapitaalallocatie (aandeleninkoop/dividenden) en zichtbaarheid op herinvestering versus opbrengsten.

- Concurrentiedynamiek van super-app-ecosystemen en korte videoplatforms die invloed hebben op tijdsbesteding en advertentieaandeel.

Conclusie

Tencent gaat de komende drie jaar in met verbeterde groei, stevige winstgevendheid en betekenisvolle kasgeneratie. Het herstel van het aandeel weerspiegelt betere uitvoering en sentiment, maar het behouden van de prestaties vereist een constante stroom van boeiende game-releases, voortdurende upgrades van advertentieproducten en een gedisciplineerde uitbreiding in het buitenland. Het pragmatisme van het management rondom AI-rekenkracht suggereert een pad naar innovatie zonder te veel afhankelijkheid van een enkele leverancier, wat de monetisatie in advertenties en cloud kan ondersteunen. Ondertussen biedt de balans en de kasstromen capaciteit voor zowel herinvestering als stijgende aandeelhoudersopbrengsten, met de huidige uitkeringsratio die ruimte laat voor verhogingen. Risico's blijven gericht op beleid, macro-omstandigheden en concurrentie om de aandacht van de gebruiker, die allemaal de multiples na een sterke run kunnen temperen. Over het algemeen is de basisveronderstelling dat de winstcompounding de totale opbrengsten zal aandrijven, met opwaarts potentieel als AI en initiatieven in het buitenland positief verrassen en neerwaarts risico als regulatoire of macro-schokken de uitvoering vertragen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.