Vanaf september 2025 combineert de investeringscase van Roche defensieve kasgeneratie met risico's in de uitvoering van de pijplijn. De groep rapporteert een omzet over de afgelopen twaalf maanden van 63,49 miljard en behoudt een sterke winstgevendheid (operationele marge van 36,14%, winstmarge van 14,85%). De kasgeneratie is solide (operationele kasstroom van 19,28 miljard; vrije kasstroom na rente van 11,73 miljard) met een vooruitzicht van een dividendrendement van 3,54%, hoewel de uitkeringsratio relatief hoog is met 82,62%. Aandelen werden recent verhandeld rond de 270,10, binnen een 52-weken bereik van 231,90–313,80, en bevinden zich dicht bij het 200-daags voortschrijdend gemiddelde van 268,59 met een lage bèta van 0,18. De waardering geeft een waarde-tilt aan: een vooruitzicht P/E van 12,95 tegenover een achteraf P/E van 23,36 en een PEG van 0,68. Met een kwartaalomzetgroei van 3,60% jaar op jaar en een kwartaalwinstgroei van 18,40%, zullen investeerders zich in de komende drie jaar richten op uitvoering, kapitaalallocatie, prijsdynamiek en regelgevende uitkomsten.

Belangrijke punten per september 2025

- Omzet: 63,49 miljard (ttm); kwartaalomzetgroei (jaar-op-jaar) van 3,60% wijst op stabiele vraag binnen de verschillende bedrijfssegmenten.

- Winst/Marges: operationele marge van 36,14%; winstmarge van 14,85%; ROE van 31,32% en ROA van 13,30% benadrukken de efficiëntie van het kapitaal.

- Kasstroom & Balans: operationele kasstroom van 19,28 miljard; levered free cash flow van 11,73 miljard; totale schuld van 34,63 miljard; current ratio van 1,29; schuld/eigen vermogen van 104,81%.

- Verkoop/Orderportefeuille: omzet per aandeel van 79,71; kwartaalwinstgroei (jaar-op-jaar) van 18,40%; hier wordt geen achterstand vermeld.

- Aandelenprijs: Laatste slotkoers ~270,10 (2025‑09‑08); 52-weekse bandbreedte 231,90–313,80; 50-DMA 258,30, 200-DMA 268,59; beta 0,18.

- Analistenverwachting (waardering): trailing P/E van 23,36 versus forward P/E van 12,95; PEG van 0,68; EV/EBITDA van 13,38; EV/Omzet van 3,80; Prijs/Verkoop van 3,47.

- Marktkapitalisatie: 219,95 miljard; ondernemingswaarde 240,96 miljard; uitstaande aandelen 689,63 miljoen; float 731 miljoen; instellingen bezitten ~39,99%.

- Dividenden: vooruitlopende jaarlijkse dividendarisico van 9,7; rendement van 3,54%; uitkeringsratio van 82,62%; laatste dividendaankondiging op 31/03/2025 (ex-datum 27/03/2025).

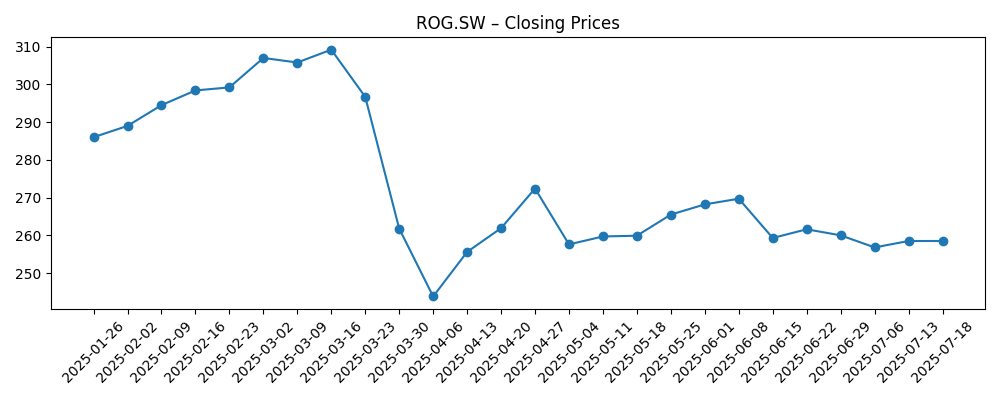

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

Het waarderingskader van Roche suggereert dat de markt neigt naar een herstel van de winst, terwijl tegelijkertijd rekening wordt gehouden met risico's rondom de pijplijn en prijzen. De forward P/E van 12,95, die aanzienlijk lager is dan de trailing multiple, en een PEG van 0,68 impliceren verwachtingen van winstuitbreiding in verhouding tot de huidige prijs. Dit wordt ondersteund door een gezonde kasstroom en een dividendrendement van 3,54%, wat helpt om het potentieel voor totale rendementen te verankeren. Tegelijkertijd beperkt een uitkeringsratio van 82,62% de flexibiliteit als de groei van de vrije kasstroom zou afnemen. De balans is beheersbaar maar ook geleveraged (schuld/eigen vermogen van 104,81%), wat een gedisciplineerde kapitaalallocatie bevorderd. Naar onze mening zal het verhaal van de aandelen over de komende drie jaar waarschijnlijk afhangen van klinische resultaten, regelgevende uitkomsten en de normalisatie van de vraag naar diagnostiek, met kostenbeheersing en mixverbetering als mogelijke tegenwicht tegen prijsdruk.

De aandelenprijs is de afgelopen zes maanden volatiel geweest: een stijging in maart werd gevolgd door een scherpe daling in april en een daaropvolgende consolidatie. Tegenwoordig liggen de aandelen rond de 270,10, dicht bij het 200-daags voortschrijdend gemiddelde van 268,59, wat duidt op een neutrale technische positie, terwijl de volatiliteit relatief laag blijft (beta 0,18). Deze technische achtergrond past bij een "afwachtende" fundamentele positie: investeerders lijken te wachten op katalysatoren die de stemming beslissend kunnen veranderen. Als de winstimpuls die door de forward multiple wordt geïmpliceerd, werkelijkheid wordt, zou het aandeel opnieuw kunnen worden gewaardeerd richting het hogere deel van zijn 52-weekse bandbreedte. Omgekeerd zouden teleurstellende gegevens, problemen met vergoedingen of operationele hick-ups ervoor kunnen zorgen dat de aandelen eerdere ondersteuningsniveaus testen.

Vanuit een fundamenteel perspectief voegt het gediversifieerde model van Roche—farmaceutica en diagnostiek—veerkracht toe. De operationele marge van 36,14% en winstmarge van 14,85% wijzen op aanzienlijke operationele hefboomwerking als de omzetgroei versnelt boven de huidige kwartaalgroei van 3,60% (jaar-op-jaar). Sterke operationele kasstroom van 19,28 miljard en levered free cash flow van 11,73 miljard bieden capaciteit om te investeren, schulden te beheren en dividenden te handhaven. Hoge rendementsmetrics (ROE van 31,32%) verhogen echter ook de lat voor extra projecten: nieuwe investeringen moeten concurreren met een al sterke basis. De volgende fase kan de nadruk leggen op gerichte R&D-prioritering, gerichte bedrijfsontwikkeling en efficiëntieverbeteringen om marges te behouden terwijl prijsdruk en concurrentie van generieke/biosimilaire producten worden genavigeerd.

De kapitaalstructuur en -beleid zijn belangrijke factoren. Met een totale schuld van 34,63 miljard en een current ratio van 1,29 lijkt Roche comfortabel liquide, maar niet onder-geleverd. Het handhaven van flexibiliteit op de balans zou helpen om mogelijke volatiliteit in regelgevende tijdlijnen en lanceringscurves aan te pakken. Het dividend blijft een centraal onderdeel van het aandelenverhaal; het handhaven van een rendement van 3,54% met een uitkeringsratio van 82,62% zal waarschijnlijk voortdurende kasdiscipline en winstgroei vereisen. In deze context is waardering een tweesnijdend zwaard: het dempt de neergang als de fundamentele cijfers standhouden, maar kan de opwaartse ruimte beperken zonder duidelijke katalysatoren. Over drie jaar denken we dat succesvolle uitvoering in de late fase, stabiele vraag naar diagnostiek en gemeten kapitaalallocatie de meest geloofwaardige weg zijn naar aantrekkelijke risico-gecorrigeerde rendementen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Beschrijving | Potentieel effect op de aandelen |

|---|---|---|

| Beste | Meerdere late-fase programma's en diagnostische initiatieven voldoen aan of overtreffen de verwachtingen; vergoedingen blijven positief; kostendiscipline behoudt marges en kasstroom. | Herwaardering richting het hogere deel van historische bandbreedtes naarmate het vertrouwen in blijvende winstgroei toeneemt; dividend wordt als veilig beschouwd. |

| Basis | Stabiele uitvoering met gemengde klinische uitkomsten; bescheiden omzetgroei; marges blijven breed stabiel terwijl mix en efficiënties prijsdruk compenseren. | Handel binnen een bandbreedte rond de langetermijngemiddelden; totaal rendement gedreven door dividend en geleidelijke winstgroei. |

| Slechtste | Belangrijke studies teleurstellen of goedkeuringen vertraging oplopen; prijzen worden strakker; volumes in diagnostiek nemen af; investeringsbehoeften stijgen, wat druk uitoefent op de vrije kasstroom. | Degradatie richting eerdere ondersteuningsniveaus; focus verschuift naar bescherming van de balans en duurzaamheid van het dividend. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die het meest waarschijnlijk de aandelenprijs beïnvloeden

- Klinische en regelgevende uitkomsten voor activa in de late fase en belangrijke labeluitbreidingen.

- Prijs- en vergoedingstrends in belangrijke markten, inclusief concurrentie van biosimilars/generieke producten.

- Normalisatie van de vraag naar diagnostiek en trends in instrumenten/benutting.

- Kapitaalallocatie: prioritering van R&D, bedrijfsontwikkeling en dividendbeleid binnen kasstroombeperkingen.

- Macro-factoren: valutabewegingen, inflatie op inputs en rente-effecten op waardering.

Conclusie

Roche begint de komende drie jaar met een verdedigbare mix van kasstroom, schaal en diversificatie, gecompenseerd door bekende risico's in de sector. Financieel bieden marges en kasstroom een buffer, terwijl de waardering suggereert dat de markt anticipaties heeft voor een verbetering van de winst. Het dividend is een belangrijke pijler van rendement, hoewel de hoge uitkeringsratio de gevoeligheid voor variaties in vrije kasstroom vergroot. Technisch gezien reflecteren aandelen in de buurt van langetermijngemiddelden een evenwicht tussen risico's en vooruitzichten; beslissende klinische of regelgevende nieuws zal waarschijnlijk dat evenwicht verstoren. In ons basisscenario ondersteunen gemeten uitvoering, stabiele diagnostiek en gedisciplineerde kapitaalallocatie een gestage waardecreatie. Opwaartse ruimte vereist duidelijke katalysatoren en uitvoering van groeinitiatieven; neerwaartse risico's concentreren zich rond ontwikkelingsproblemen of prijsdruk. Voor investeerders die zich comfortabel voelen met grote-cap gezondheidsdynamiek, biedt Roche een gebalanceerde, door inkomen ondersteunde blootstelling met gematigde gevoeligheid voor marktbewegingen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.