A partir de septiembre de 2025, el caso de inversión de Roche combina una generación de efectivo defensiva con un riesgo en la ejecución de su pipeline. El grupo reporta ingresos de 63.49 mil millones en los últimos doce meses y mantiene una rentabilidad robusta (margen operativo del 36.14%, margen de beneficio del 14.85%). La generación de efectivo es sólida (flujo de efectivo operativo de 19.28 mil millones; flujo de efectivo libre apalancado de 11.73 mil millones) junto con un rendimiento por dividendo anticipado del 3.54%, aunque con una relación de pago relativamente alta del 82.62%. Las acciones se han estado negociando recientemente cerca de 270.10, dentro de un rango de 52 semanas de 231.90 a 313.80, y están cerca de la media móvil de 200 días de 268.59, con una beta baja de 0.18. La valoración indica una inclinación hacia el valor: un P/E anticipado de 12.95 frente a un P/E histórico de 23.36 y un PEG de 0.68. Con un crecimiento de ingresos trimestrales del 3.60% interanual y un crecimiento de ganancias trimestrales del 18.40%, los inversores estarán atentos a la ejecución, la asignación de capital, las dinámicas de precios y los resultados regulatorios en los próximos tres años.

Puntos Clave a septiembre de 2025

- Ingresos: 63.49B (ttm); el crecimiento de ingresos trimestrales (anual) del 3.60% indica una demanda constante en los negocios.

- Beneficio/Márgenes: Margen operativo 36.14%; margen de beneficio 14.85%; ROE 31.32% y ROA 13.30% subrayan la eficiencia del capital.

- Efectivo y Balance: Flujo de efectivo operativo 19.28B; flujo de efectivo libre apalancado 11.73B; deuda total 34.63B; ratio corriente 1.29; deuda/capital 104.81%.

- Ventas/Cartera de pedidos: Ingresos por acción 79.71; crecimiento de ganancias trimestrales (anual) 18.40%; no se divulgó cartera de pedidos aquí.

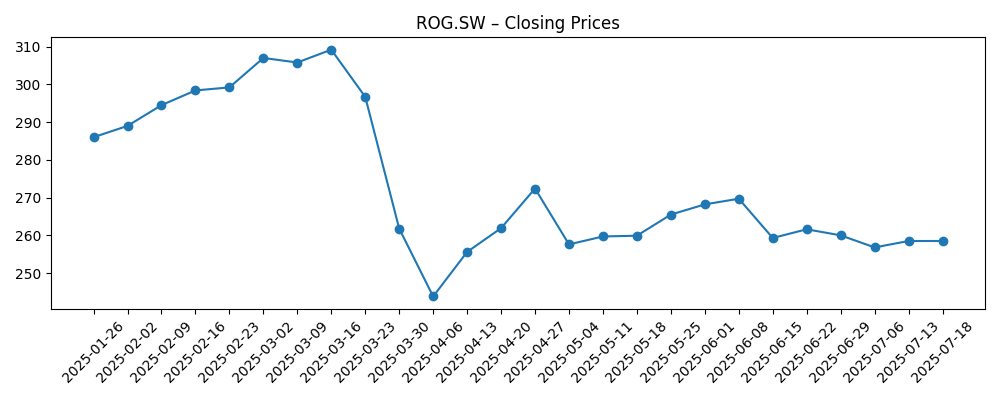

- Precio de la acción: Último cierre ~270.10 (2025‑09‑08); rango de 52 semanas 231.90–313.80; 50‑DMA 258.30, 200‑DMA 268.59; beta 0.18.

- Perspectiva de analistas (valoración): P/E trailing 23.36 frente a P/E forward 12.95; PEG 0.68; EV/EBITDA 13.38; EV/Ingresos 3.80; Precio/Ventas 3.47.

- Capitalización de mercado: 219.95B; Valor empresarial 240.96B; acciones en circulación 689.63M; flotante 731M; instituciones poseen ~39.99%.

- Dividendo: Tasa de dividendo anual forward 9.7; rendimiento 3.54%; ratio de pago 82.62%; última fecha de dividendo 31/03/2025 (ex‑fecha 27/03/2025).

Evolución del precio de la acción – últimos 12 meses

Títulos Notables

Opinión

El marco de valoración de Roche sugiere que el mercado se inclina hacia una recuperación de ganancias mientras continúa considerando los riesgos de la cartera y de precios. El P/E forward de 12.95, muy por debajo del múltiplo trailing, y un PEG de 0.68 implican expectativas de expansión de ganancias en relación con el precio actual. Esta configuración se apoya en una generación de efectivo saludable y un rendimiento de dividendo del 3.54%, que ayudan a anclar el potencial de retorno total. Al mismo tiempo, un ratio de pago del 82.62% limita la flexibilidad si el crecimiento del flujo de efectivo libre se desacelera. El balance es manejable pero apalancado (deuda/capital 104.81%), lo que favorece una asignación disciplinada de capital. En nuestra opinión, la historia de la acción en los próximos tres años probablemente dependerá de los resultados clínicos, los resultados regulatorios y la normalización de la demanda de diagnósticos, con el control de costos y la mejora de la mezcla actuando como posibles compensaciones a las presiones de precios.

El precio de la acción ha sido volátil en los últimos seis meses: un repunte hasta marzo fue seguido por una fuerte caída en abril y una posterior consolidación. Hoy, las acciones cerca de 270.10 están cerca de la media móvil de 200 días de 268.59, lo que sugiere una postura técnica neutral mientras que la volatilidad permanece relativamente baja (beta 0.18). Este contexto técnico se alinea con una posición fundamental de "esperar y ver": los inversores parecen estar atentos a catalizadores que podrían cambiar el sentimiento de manera decisiva. Si el impulso de ganancias implícito por el múltiplo forward se materializa, la acción podría revalorizarse hacia el extremo superior de su rango de 52 semanas. Por el contrario, datos decepcionantes, obstáculos en el reembolso o problemas operativos podrían llevar a las acciones a probar soportes anteriores.

Desde un punto de vista fundamental, el modelo diversificado de Roche—productos farmacéuticos y diagnósticos—añade resiliencia. El margen operativo de 36.14% y el margen de beneficio de 14.85% indican un apalancamiento operativo sustancial si el crecimiento de la línea superior acelera más allá del actual crecimiento de ingresos trimestrales del 3.60% (anual). Un fuerte flujo de efectivo operativo de 19.28B y un flujo de efectivo libre apalancado de 11.73B proporcionan capacidad para invertir, gestionar deuda y mantener dividendos. Sin embargo, altos métricas de retorno (ROE 31.32%) también elevan el estándar para proyectos incrementales: las nuevas inversiones deben competir con una base ya sólida. La próxima fase podría enfatizar la priorización de I+D enfocada, el desarrollo empresarial dirigido y las ganancias de eficiencia para preservar márgenes mientras se navega la presión de precios y la competencia de genéricos/biosimilares.

La estructura de capital y la política son factores clave. Con una deuda total de 34.63B y un ratio corriente de 1.29, Roche parece cómodamente líquida pero no sub-apalancada. Mantener la flexibilidad del balance ayudaría a abordar la volatilidad potencial en los cronogramas regulatorios y las curvas de lanzamiento. El dividendo sigue siendo una parte central de la historia de la acción; mantener un rendimiento del 3.54% con un ratio de pago del 82.62% probablemente requerirá una continua disciplina de efectivo y crecimiento de ganancias. En este contexto, la valoración es un arma de doble filo: amortigua el descenso si los fundamentales se mantienen, pero puede limitar el ascenso sin catalizadores claros. En tres años, pensamos que una ejecución exitosa en etapas avanzadas, una demanda estable de diagnósticos y un despliegue de capital medido son el camino más creíble hacia atractivos retornos ajustados al riesgo.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Descripción | Impacto potencial en la acción |

|---|---|---|

| Mejor | Múltiples programas en etapas avanzadas e iniciativas de diagnóstico cumplen o superan expectativas; el reembolso sigue siendo favorable; la disciplina de costos preserva márgenes y generación de efectivo. | Revalorización hacia el extremo superior de los rangos históricos a medida que crece la confianza en un crecimiento sostenido de ganancias; dividendo considerado seguro. |

| Base | Ejecución constante con resultados clínicos mixtos; expansión modesta de la línea superior; márgenes en general estables a medida que la mezcla y eficiencias compensan la presión de precios. | Operaciones dentro de un rango en torno a promedios a largo plazo; retorno total liderado por el dividendo y el progreso incremental de ganancias. |

| Peor | Estudios clave decepcionan o se retrasan las aprobaciones; los precios se ajustan; los volúmenes de diagnóstico se suavizan; aumentan las necesidades de inversión, presionando el flujo de efectivo libre. | Revaluación hacia niveles de soporte anteriores; el enfoque se desplaza hacia la protección del balance y la sostenibilidad del dividendo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Resultados clínicos y regulatorios para activos en etapas avanzadas y expansiones importantes de etiquetas.

- Tendencias de precios y reembolsos en mercados clave, incluyendo competencia de biosimilares/genéricos.

- Normalización de la demanda de diagnósticos y tendencias de instrumentos/utilización.

- Asignación de capital: priorización de I+D, desarrollo empresarial y política de dividendos dentro de las limitaciones de flujo de efectivo.

- Factores macro: movimientos de divisas, inflación en insumos y efectos de tasas de interés en la valoración.

Conclusión

Roche entra en los próximos tres años con una mezcla defensible de flujo de efectivo, escala y diversificación, compensada por riesgos conocidos en la industria. Financiera y operativamente, los márgenes y la generación de efectivo proporcionan un colchón, mientras que la valoración sugiere que el mercado anticipa una mejora en las ganancias. El dividendo es un pilar importante del retorno, aunque el elevado ratio de pago aumenta la sensibilidad a la variabilidad del flujo de efectivo libre. En el aspecto técnico, las acciones cerca de promedios a largo plazo reflejan un equilibrio entre riesgos y perspectivas; noticias clínicas o regulatorias decisivas probablemente romperán ese balance. En nuestro escenario base, la ejecución medida, la estabilidad en diagnósticos y un despliegue de capital disciplinado sustentan la creación de valor constante. El potencial al alza requiere catalizadores claros y cumplimiento de iniciativas de crecimiento; la caída se centra en contratiempos en el desarrollo o presión de precios. Para los inversores cómodos con las dinámicas del sector salud de gran capitalización, Roche ofrece una exposición equilibrada, respaldada por ingresos, con sensibilidad moderada a las fluctuaciones del mercado.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.