Novo Nordisk B A/S begint september 2025 na een turbulent jaar voor de aandelenkoers, met een daling van 60,54% over de afgelopen 52 weken en recentelijk afgesloten rond de 350. Ondanks de verkoopdruk blijft de operationele prestatie sterk: de omzet van de afgelopen 12 maanden bedraagt 311,94 miljard, met een winstmarge van 35,61% en een operationele marge van 43,52%, terwijl de kwartaalgroei van de winst jaar-op-jaar 32,20% is. De cashgeneratie is solide met een operationele kasstroom van 121,53 miljard, hoewel de liquiditeit krap is met een current ratio van 0,78 en een totale schuld van 99,27 miljard tegenover 18,93 miljard aan kasmiddelen. Het bedrijf blijft cash teruggeven met een verwachte dividendrendement van 3,33% en een uitkeringsratio van 45,69%. Met een 5‑jarig bèta van 0,32 zouden de fundamenten en defensieve kenmerken aantrekkelijk kunnen zijn voor langetermijnbeleggers, terwijl de markt de groei, capaciteitsuitbreiding en prijsdynamiek in de diabetes- en obesitaszorg opnieuw beoordeelt.

Belangrijke punten per september 2025

- Omzet – De TTM-omzet bedraagt 311,94 miljard, met een jaarlijkse kwartaalgroei van 12,90%.

- Winst/Marges – Winstmarge 35,61%; operationele marge 43,52%; ROE 79,17%; ROA 21,82%.

- Verkoop/Orderportefeuille – De vraag naar GLP‑1-therapieën voor diabetes en obesitas blijft centraal staan; het opschalen van capaciteit en het waarborgen van de continuïteit van de levering zijn belangrijke aandachtspunten.

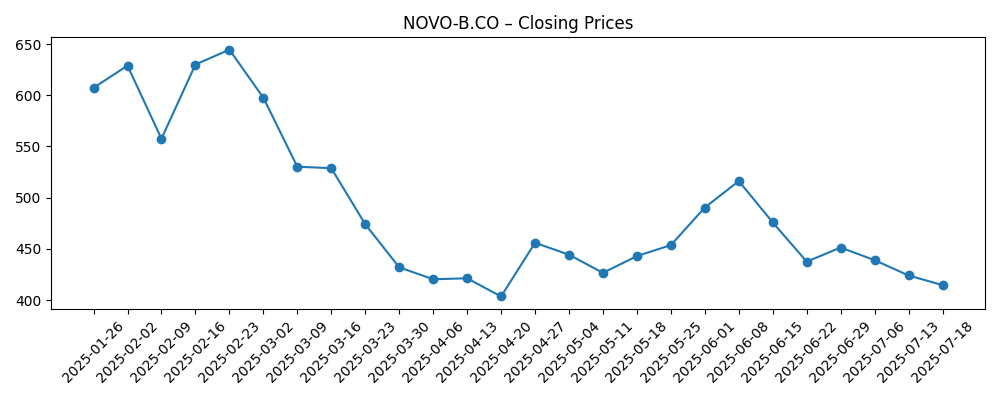

- Aandelenprijs – Recent rond de 350,0 (2025‑09‑05); 52 weken bereik 287,60–934,20; 52 weken verandering -60,54%; 50‑daags MA 380,42; 200‑daags MA 508,60; beta 0,32.

- Analystenvisie – De markttoon is voorzichtig na de volatiliteit; investeerders zoeken naar duidelijker zicht op capaciteitsuitbreiding, prijsstelling en regelgeving.

- Marktkapitalisatie – Grote speler in de wereldwijde gezondheidszorg; uitstaande aandelen 3,37 miljard; float 3,19 miljard; instellingen houden 36,19%; insiders 5,28%.

- Balans – Totale schuld 99,27 miljard tegenover totale cash 18,93 miljard; current ratio 0,78; schuld/eigen vermogen 59,06%.

- Cash rendement – Operationele cashflow 121,53 miljard; levered FCF 26,44 miljard; vooruitzicht op dividendrendement 3,33% (uitkering 45,69%); ex-dividend 2025‑08‑15.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De meervoudige daling van het aandeel lijkt een herwaardering van de waardering te weerspiegelen en een verschuiving van momentum naar bewijs van uitvoering. Van 850,0 medio september 2024 naar een dieptepunt van 308,80 eind juli 2025, hebben investeerders de duurzaamheid van de groei, de aanvoerfrequentie en het risico op terugbetaling opnieuw beoordeeld. Toch blijven de operationele cijfers sterk: een omzet van 311,94 miljard, een winstmarge van 35,61% en een kwartaalwinstgroei van 32,20% duiden op onderliggende vraag en schaal. Met een beta van 0,32 kunnen de aandelen dienen als een lager-volatiliteit gezondheidszorganker als de uitvoering stabiliseert. Het vooruitzicht op een dividend van 3,33% introduceert een carry-component die historisch gezien minder substantieel was. Op korte termijn is de belangrijkste vraag of de capaciteitsuitbreidingen en de voorraadniveaus voldoende normaliseren om de omzetgroei boven de recente 12,90% te versnellen zonder de marges aan te tasten.

Op middellange termijn zullen investeerders in de gaten houden hoe de productmix zich ontwikkelt tussen diabetes- en obesitaszorg, waar de vraag naar GLP‑1 in de hele sector sterk is geweest. De duurzaamheid van de marges is een aandachtspunt: de operationele marge van 43,52% biedt een buffer, maar trekt ook concurrentie en aandacht van betalende partijen aan. Als de prijsdruk toeneemt, kan het bedrijf meer moeten leunen op volumegroei en efficiëntie om de winst te laten toenemen. Aan de andere kant kan stabiele terugbetaling, gecombineerd met capaciteitsuitbreiding, het venster van hoge marges verlengen. De cashgeneratie (121,53 miljard operationele cashflow) biedt flexibiliteit om te investeren in productie, levenscyclusbeheer en selectieve bedrijfsontwikkeling, terwijl de dividendpolitiek wordt gehandhaafd (uitkering 45,69%). De balans met een totale schuld van 99,27 miljard en een current ratio van 0,78 vraagt om een gedisciplineerde kapitaalallocatie.

De stabilisatie van de aandelenprijs rond het 50-daags voortschrijdend gemiddelde van 380,42 in vergelijking met het 200-daags gemiddelde van 508,60 is een technische indicator voor de stemming. Een beslissende beweging terug naar de langetermijntrend gaat doorgaans gepaard met duidelijker zicht op de aanvoer en stabielere kanaalgegevens, terwijl falen om recente niveaus vast te houden kan wijzen op aanhoudende onzekerheid. Het eigendom is gediversifieerd (36,19% instellingen; 5,28% insiders), wat de volatiliteit kan temperen, maar ook een snelle herwaardering zonder nieuwe katalysatoren kan beperken. In deze context zullen updates van de richtlijnen, productie-mijlpalen en signalen van regelgeving waarschijnlijk de aandelenbeweging bepalen. Bij afwezigheid van nieuwe verrassingen kan het aandeel stabiliseren terwijl investeerders hun verwachtingen bijstellen na de scherpe daling van 52 weken.

Als we drie jaar vooruitkijken, is de spreiding van uitkomsten breed maar navigeerbaar. In een positieve ontwikkeling blijft de vraag hoog, wordt de capaciteit efficiënt opgeschaald en behoudt de operationele discipline een winstmarge in de hoge dertiger jaren, wat de cashflows ondersteunt en zorgt voor stabiele dividenden. Een gemengde ontwikkeling laat episodische aanvoerflessenhalsen en intermitterende prijsdruk zien, waardoor de omzetgroei rond de recente 12,90% blijft terwijl de marges fluctueren. Het negatieve scenario zou bestaan uit aanhoudende terugbetalingdruk en snellere concurrentiedruk, wat de groei en rendementen zou ondermijnen ondanks voortdurende investeringen. Gezien een beta van 0,32 en sterke cashgeneratie kan de neerwaartse druk worden verzacht, maar niet geëlimineerd. De uitvoering van opschaling en betrokkenheid bij beleid zal waarschijnlijk bepalen welke richting het bedrijf inslaat.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Hoe het eruit ziet | Potentieel aandelenprijsbeeld | Belangrijke aandachtspunten |

|---|---|---|---|

| Beste | Capaciteitsuitbreiding voldoet aan de vraag; prijzen blijven stabiel; marges blijven robuust met gedisciplineerde kosten en sterke uitvoering van de pijplijn. | Sentiment verbetert; aandelen bewegen terug naar langetermijngemiddelden en stellen hogere pieken vast naarmate het vertrouwen herstelt. | Productiemijlpalen, capaciteitsverhogingen, stabiliteit van terugbetalingen en consistente kwartaalgroei. |

| Basis | Groei normaliseert zich nabij recente trends; periodieke aanvoertoevoer en selectieve prijsdruk; marges blijven veerkrachtig maar binnen een bereik. | Aandeel vormt een basis over meerdere kwartalen, verhandeld rond voortschrijdende gemiddelden met katalysator-gedreven schommelingen. | Normalisatie van de voorraad, updates over terugbetalingen en productmix tussen diabetes- en obesitasindicaties. |

| Erger | Terugbetalingseisen en sterkere concurrentie; aanhoudende capaciteitsbeperkingen; margecompressie ondanks investeringen. | Langdurige zijwaartse of neerwaartse druk totdat de zichtbaarheid verbetert en de uitvoering opnieuw wordt ingesteld. | Beslissingen van betalende partijen, veiligheids-/labelwijzigingen en tempo van concurrentie-lanceringen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- De tijdlijnen voor opschaling van productie en aanvoer van GLP‑1-therapieën en het vermogen om consistent aan de vraag te voldoen.

- Prijs- en terugbetalingsbeslissingen in belangrijke markten, inclusief toegang tot formulieren en beheersing van het gebruik.

- Klinische uitkomsten, veiligheidsignalen en labelupdates die de in aanmerking komende patiëntengroepen kunnen uitbreiden of beperken.

- Concurrentiële lanceringen en levenscyclusbeheer door concurrenten die marktaandeel en prijsdynamiek beïnvloeden.

- Regelgeving, rechtszaken en beleidswijzigingen die invloed hebben op medicijnprijzen, kortingen of distributie.

Conclusie

De driejarige vooruitzichten voor Novo Nordisk hangen af van de uitvoering: het opschalen van de aanvoer om te voldoen aan de duurzame vraag naar GLP‑1, terwijl aantrekkelijke marges behouden blijven en er wordt omgegaan met de aandacht van betalende partijen. Ondanks een scherpe daling van 52 weken en een recente sluiting nabij 350, blijft het operationele beeld sterk met 311,94 miljard in TTM-omzet, 35,61% winstmarge, 43,52% operationele marge en 32,20% kwartaalwinstgroei (jaar-op-jaar). De cashgeneratie van 121,53 miljard biedt ruimte om te investeren in capaciteit, de dividenden te handhaven (vooruitzicht op 3,33% rendement) en de flexibiliteit van de balans te behouden, zelfs met een totale schuld van 99,27 miljard en een current ratio van 0,78. Van hieruit kan duidelijker zicht op productiemijlpalen, stabiliteit van terugbetalingen en de evolutie van de productmix een herwaardering naar langere termijn gemiddelden mogelijk maken, terwijl tegenslagen aan een van de fronten de fase van basisvorming kunnen verlengen. Met een beta van 0,32 bieden de aandelen defensieve kwaliteiten, maar de uitkomsten zullen waarschijnlijk de cadans van uitvoering en beleidsontwikkelingen volgen in plaats van de marktbeta.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.