Novo Nordisk B A/S inicia septiembre de 2025 tras un año turbulento para su cotización, con una caída del 60.54% en las últimas 52 semanas y cerrando recientemente en torno a 350. A pesar del desplome, el rendimiento operativo sigue siendo sólido: ingresos de 311.94 mil millones en los últimos 12 meses, un margen de beneficio del 35.61%, un margen operativo del 43.52% y un crecimiento de ganancias trimestrales del 32.20% en comparación con el año anterior. La generación de efectivo es fuerte, con un flujo de caja operativo de 121.53 mil millones, aunque la liquidez es ajustada, con un ratio corriente de 0.78 y una deuda total de 99.27 mil millones frente a 18.93 mil millones en efectivo. La empresa sigue devolviendo efectivo a los accionistas, con un rendimiento por dividendo a futuro del 3.33% y una tasa de distribución del 45.69%. Con un beta de 5 años de 0.32, los fundamentos y características defensivas podrían atraer a inversores a largo plazo, mientras el mercado reevalúa el crecimiento, la expansión de capacidad y las dinámicas de precios en el cuidado de la diabetes y la obesidad.

Puntos Clave a septiembre de 2025

- Ingresos – Los ingresos TTM son de 311.94B, con un crecimiento trimestral de ingresos (interanual) del 12.90%.

- Beneficio/Márgenes – Margen de beneficio 35.61%; margen operativo 43.52%; ROE 79.17%; ROA 21.82%.

- Ventas/Cartera – La demanda de terapias GLP-1 para diabetes/obesidad sigue siendo fundamental; escalar la capacidad y garantizar la continuidad del suministro son áreas clave de enfoque.

- Precio de las acciones – Recientemente alrededor de 350.0 (2025-09-05); rango de 52 semanas 287.60–934.20; cambio de 52 semanas -60.54%; MA de 50 días 380.42; MA de 200 días 508.60; beta 0.32.

- Perspectiva de analistas – El tono del mercado es cauteloso tras la volatilidad; los inversionistas buscan una visibilidad más clara sobre la expansión del suministro, precios y regulación.

- Capitalización de mercado – Nombre global de salud de gran capitalización; acciones en circulación 3.37B; flotante 3.19B; instituciones poseen 36.19%; internos 5.28%.

- Balance general – Deuda total 99.27B frente a efectivo total 18.93B; ratio corriente 0.78; deuda/capital 59.06%.

- Retornos en efectivo – Flujo de efectivo operativo 121.53B; FCF apalancado 26.44B; rendimiento de dividendo a futuro 3.33% (pago 45.69%); ex-dividendo 2025-08-15.

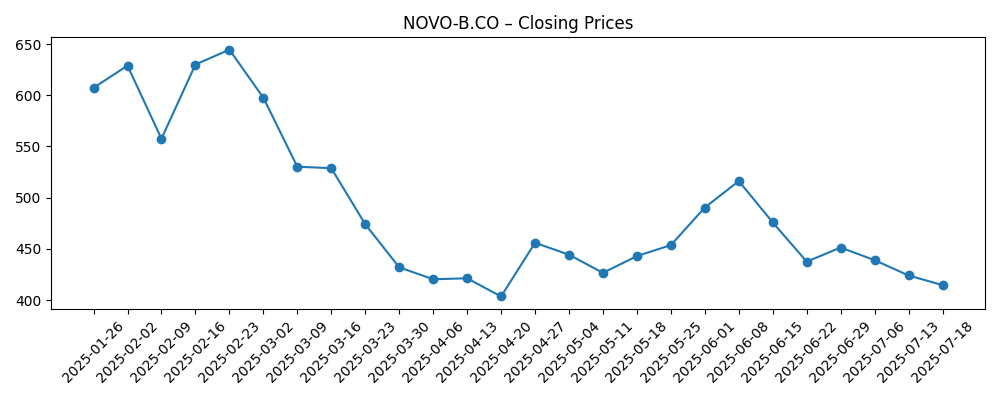

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

La caída de las acciones durante varios trimestres parece reflejar un reajuste en la valoración y un cambio de la tendencia a la demostración de ejecución. Desde 850.0 a mediados de septiembre de 2024 hasta un mínimo de 308.80 a finales de julio de 2025, los inversionistas han reajustado la durabilidad del crecimiento, la cadencia del suministro y el riesgo de reembolso. Sin embargo, los indicadores operativos se mantuvieron sólidos: ingresos de 311.94B, margen de beneficio de 35.61% y un crecimiento de ganancias trimestrales del 32.20% indican una demanda subyacente y escala. Con un beta de 0.32, las acciones podrían servir como un ancla de baja volatilidad en el sector salud si la ejecución se estabiliza. El dividendo anticipado del 3.33% introduce un componente de rentabilidad que históricamente ha sido menos significativo. A corto plazo, la pregunta clave es si las adiciones de capacidad y el inventario en los canales se normalizan lo suficiente para reacelerar el crecimiento de ingresos por encima del reciente ritmo del 12.90% sin erosionar los márgenes.

A mediano plazo, los inversionistas estarán atentos a cómo evoluciona la mezcla de productos entre el cuidado de la diabetes y la obesidad, donde la demanda de GLP-1 ha sido fuerte en toda la industria. La sostenibilidad de los márgenes es un punto central: el margen operativo del 43.52% ofrece un colchón, pero también atrae competencia y el escrutinio de los pagadores. Si la presión sobre los precios se intensifica, la empresa podría necesitar apoyarse más en el crecimiento del volumen y la eficiencia para mantener el crecimiento de ganancias. Por el contrario, un reembolso estable junto con la expansión del suministro podría extender la ventana de altos márgenes. La generación de efectivo (121.53B de flujo de efectivo operativo) ofrece flexibilidad para invertir en manufactura, gestión del ciclo de vida y desarrollo de negocios selectivo mientras se mantiene la política de dividendos (pago del 45.69%). La deuda total de 99.27B en el balance y un ratio corriente de 0.78 argumentan a favor de una asignación de capital disciplinada.

La estabilización del precio de las acciones alrededor de la media móvil de 50 días de 380.42 frente a la de 200 días de 508.60 es un indicador técnico para el sentimiento. Un movimiento decisivo de regreso hacia la tendencia a largo plazo generalmente coincide con una visibilidad más clara del suministro y datos de canal más estables, mientras que no mantener los niveles recientes podría implicar incertidumbres persistentes. La propiedad es diversa (36.19% instituciones; 5.28% internos), lo que puede moderar la volatilidad pero también limitar una reevaluación rápida sin nuevos catalizadores. En este contexto, las actualizaciones de orientación, los hitos de manufactura y las señales regulatorias probablemente dominarán el mercado. Sin sorpresas recientes, la acción puede estabilizarse mientras los inversionistas recalibran sus expectativas tras la fuerte caída de 52 semanas.

Proyectando a tres años, la variedad de resultados es amplia pero manejable. En un escenario constructivo, la demanda se mantiene elevada, la capacidad se incrementa de manera eficiente y la disciplina operativa preserva un perfil de margen de beneficio alto, apoyando flujos de efectivo acumulativos y dividendos estables. Un camino más mixto presenta cuellos de botella intermitentes en el suministro y presión sobre los precios, manteniendo el crecimiento de ingresos alrededor de la tendencia reciente del 12.90% mientras los márgenes oscilan. El caso adverso incluiría una resistencia sostenida a los reembolsos y una mayor competencia, comprimiendo el crecimiento y los retornos a pesar de la inversión continua. Dado un beta de 0.32 y una fuerte generación de efectivo, el lado negativo podría estar amortiguado, pero no eliminado. La ejecución en la expansión y el compromiso político probablemente determinará qué rumbo toma la empresa.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Cómo se vería | Posible configuración del precio de las acciones | Puntos clave a observar |

|---|---|---|---|

| Mejor | La expansión del suministro satisface la demanda; precios estables; márgenes se mantienen robustos con costos disciplinados y ejecución fuerte en la cartera. | El sentimiento mejora; las acciones tienden a regresar hacia promedios a largo plazo y establecen nuevos máximos a medida que se reconstruye la confianza. | Hitos de manufactura, aumentos de capacidad, estabilidad de los pagadores y entrega constante de crecimiento trimestral. |

| Base | El crecimiento se normaliza cerca de las tendencias recientes; tensión intermitente en el suministro y presión de precios selectiva; márgenes resilientes pero limitados. | Las acciones forman una base de varios trimestres, comerciando alrededor de las medias móviles con oscilaciones impulsadas por catalizadores. | Normalización del inventario, actualizaciones de reembolsos y mezcla de productos entre indicaciones de diabetes y obesidad. |

| Peor | Vientos en contra de los reembolsos y competencia más fuerte; restricciones persistentes en el suministro; compresión de márgenes a pesar de la inversión. | Sesgo prolongado a una banda de precios o a la baja hasta que mejore la visibilidad y se restablezca la ejecución. | Decisiones de los pagadores, cambios en seguridad/etiqueta y ritmo de lanzamientos de competidores. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Cronogramas de escalado de fabricación y suministro para terapias GLP-1 y la capacidad de satisfacer la demanda de manera constante.

- Decisiones sobre precios y reembolsos en los principales mercados, incluyendo acceso a formularios y gestión de uso.

- Resultados clínicos, señales de seguridad y actualizaciones de etiquetas que podrían ampliar o limitar las poblaciones de pacientes elegibles.

- Lanzamientos competitivos y gestión del ciclo de vida por parte de pares que afectan la cuota de mercado y la dinámica de precios.

- Cambios regulatorios, litigios y políticas que impactan en los precios de los medicamentos, reembolsos o distribución.

Conclusión

La perspectiva a tres años de Novo Nordisk depende de la ejecución: escalar el suministro para satisfacer la duradera demanda de GLP-1 mientras se preservan márgenes atractivos y se navega el escrutinio de los pagadores. A pesar de una fuerte caída de 52 semanas y un cierre reciente cerca de 350, la situación operativa sigue siendo sólida con 311.94B en ingresos TTM, 35.61% de margen de beneficio, 43.52% de margen operativo y 32.20% de crecimiento de ganancias trimestrales (interanual). La generación de efectivo de 121.53B proporciona margen para invertir en capacidad, mantener dividendos (rendimiento anticipado del 3.33%) y conservar flexibilidad en el balance, incluso con 99.27B de deuda total y un ratio corriente de 0.78. A partir de aquí, una visibilidad más clara sobre los hitos de manufactura, la estabilidad de los reembolsos y la evolución de la mezcla de productos podría permitir una reevaluación hacia promedios a largo plazo, mientras que los contratiempos en cualquier frente podrían extender la fase de consolidación. Con un beta de 0.32, las acciones ofrecen cualidades defensivas, pero los resultados probablemente seguirán la cadencia de la ejecución y los desarrollos políticos en lugar de la beta del mercado.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.