Fagron N.V. (FAGR.BR) begint september 2025 met een positieve dynamiek en lage volatiliteit. Het aandeel is de afgelopen 12 maanden met 9,75% gestegen en sloot recentelijk nabij 21,05. De fundamenten blijven sterk: een omzet van 918,75 miljoen (ttm), winst- en operationele marges van respectievelijk 9,33% en 15,38%, en een EBITDA van 158,25 miljoen. De kasstroom is gezond (operationele kasstroom 120,42 miljoen; vrije kasstroom na rente 57,06 miljoen), ondersteund door een current ratio van 1,76 en een schuldenlast van 404,44 miljoen. De waardering blijft redelijk met 17,99x de trailing earnings en 15,04x de forward, met een vooruitzicht op een dividendrendement van 1,66% en een uitkeringspercentage van 29,91%. Deze driejarige vooruitblik richt zich op uitvoering, margediscipline en kapitaalallocatie, met een lage beta (0,24) en solide rendementen op eigen vermogen die zorgen voor een defensief profiel.

Belangrijke Punten per September 2025

- Omzet: TTM-omzet 918,75 miljoen; kwartaalomzetgroei (jaarlijks) 10,90% wijst op een gezonde dynamiek.

- Winst/Marges: Winstmarge 9,33% en operationele marge 15,38%; EBITDA 158,25 miljoen; verwaterde EPS 1,17 (ttm).

- Verkoop/Cashflow: Omzet per aandeel 12,60; operationele cashflow 120,42 miljoen; gefinancierde vrije cashflow 57,06 miljoen.

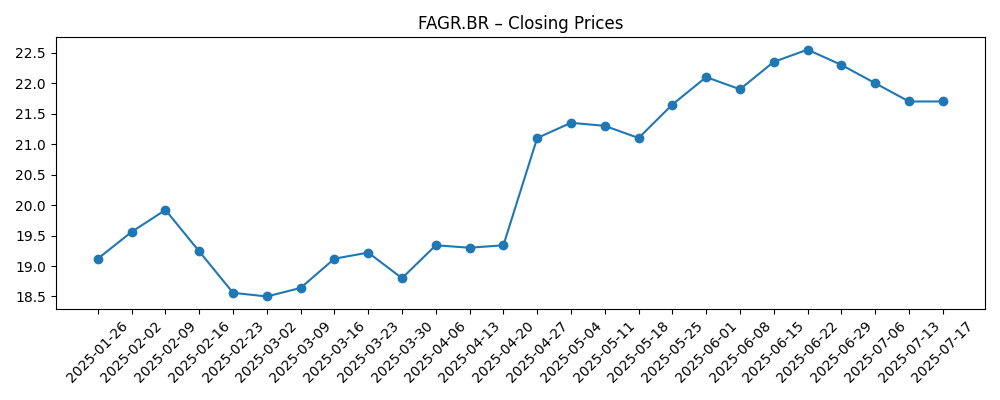

- Aandelenprijs: de trend over 6 maanden verbeterde van hoog‑18 naar 21,05 (5 september 2025); 52-weken bereik 15,14–23,50; beta 0,24.

- Glijdende gemiddelden: 50-daags 21,45 en 200-daags 19,93 suggereren een tussentijdse opwaartse trend.

- Waarde: Trailing P/E 17,99 en forward P/E 15,04; EV/EBITDA 10,86.

- Marktkapitalisatie/EV: Marktkapitalisatie 1,54 miljard; ondernemingswaarde 1,85 miljard.

- Balans: Totale schuld 404,44 miljoen; schuld/eigen vermogen 80,02%; current ratio 1,76; cash 89,27 miljoen.

- Eigendom/Inkomen: Instellingen bezitten 66,03% en insiders 5,13%; forward dividendrendement 1,66% met een uitkeringsratio van 29,91%.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De opstelling van Fagron voor de komende drie jaar wordt gekenmerkt door groei die verbetert, beperkte volatiliteit en een waardering die al rekening houdt met enige uitvoering, maar niet met een volledige herwaardering. De kwartaalomzetgroei van 10,90% (jaarlijks) en de winstgroei van 12,70% tonen een veerkrachtige vraag en operationele controle aan. Met een forward P/E van 15,04 ten opzichte van 17,99 trailing, verwacht de markt dat de winst zal stijgen, wat mogelijk een stabiele waardering kan bieden, zelfs als de bredere markten wankelen. Het dividend van 1,66%, ondersteund door een uitkeringsratio van minder dan 30%, voegt een bescheiden rendement toe dat kan samengroeien met aanhoudende cashgeneratie. De voornaamste discussie is of de discipline in de marges kan worden volgehouden terwijl er wordt geïnvesteerd in groei.

Cashflow- en balansgegevens ondersteunen een geduldige samengroeistrategie. Een operationele cashflow van 120,42 miljoen en een gefinancierde vrije cashflow van 57,06 miljoen bieden flexibiliteit om organische initiatieven, extra capaciteit en aandeelhoudersrendementen te financieren, terwijl de schuld onder controle blijft. Met een EV/EBITDA van 10,86 en een schuld/eigen vermogen van 80,02%, zou het verlagen van de schuld een geloofwaardige en waardeverhogende manier van het gebruik van cash zijn, die het ondernemingsrisico kan verlagen en de waardering kan ondersteunen. Als de omzet blijft groeien met een gezonde snelheid, zou een mix van herinvestering en geleidelijke schuldafbouw de aandeelhouders tegen het einde van de horizon een schonere kapitaalstructuur kunnen opleveren.

De aandelenprestaties zijn positief geweest: na een dip eind 2024 herstelde het aandeel zich tot medio 2025 en verhandelde het nabij het 50-daags glijdend gemiddelde van 21,45 en boven het 200-daags gemiddelde van 19,93. Het 52-weken bereik van 15,14–23,50 geeft de stemming weer tussen defensiviteit en optimisme. Een lage beta (0,24) kan een kenmerk zijn, niet een fout, voor investeerders die op zoek zijn naar blootstelling aan de gezondheidszorg met beperkte marktsensitiviteit. De weg naar een doorbraak aan de bovenkant van het bereik loopt waarschijnlijk via consistente groei in dubbele cijfers en stabiele winstgevendheid, wat investeerders geruststelt dat recente verbeteringen duurzaam zijn en niet cyclisch.

Belangrijke risico's blijven bestaan. Regelgeving en vergoedingsdynamiek in de gezondheidszorg kunnen de prijzen en de vraag in de toeleveringsketens van gespecialiseerde geneesmiddelen beïnvloeden. Inflatie van invoerkosten of verstoringen in de levering kunnen de bruto winst (420,32 miljoen ttm) en het werkkapitaal onder druk zetten. Concurrentie kan de prijzen of het marktaandeel in bepaalde niches onder druk zetten, wat de lat voor differentiatie en servicekwaliteit hoger legt. Toch lijkt Fagron, met een rendement op eigen vermogen van 17,53% en een conservatief uitkeringsbeleid, goed gepositioneerd om cyclische tegenslagen te doorstaan terwijl waarde wordt opgebouwd, als de uitvoering doorgaat.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Verhaal |

|---|---|

| Best | Consistente omzetgroei en discipline in de kosten houden de marges op peil, de cashflow versterkt, de schuld daalt, en de markt beloont de uitvoering met een duurzame herwaardering boven het recente bereik. |

| Basis | Stabiele groei met stabiele marges; cashgeneratie financiert onderhoudsinvesteringen, selectieve groei-projecten en een groeiend dividend. Waarderingsmultiples blijven over het algemeen in lijn met de huidige niveaus, wat leidt tot jaarlijkse rendementen van midden- tot hoog-ééncijferige percentages. |

| Slecht | Regelgevende of competitieve druk vertraagt de groei en drukt de marges; de behoeften aan werkkapitaal stijgen, wat de afbouw van de schuld beperkt. Multiples zakken naar een meer defensieve houding, en het aandeel verhandelt naar de onderkant van zijn historische bereik. |

Geprojecteerde scenario's zijn gebaseerd op actuele trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering van omzetgroei en discipline in marges ten opzichte van richtlijnen en historische cijfers.

- Ontwikkelingen in regelgeving/vergoedingen die de prijzen, vraag of nalevingskosten beïnvloeden.

- Invoerkosten en betrouwbaarheid van de toeleveringsketen die de bruto winst en cashconversie beïnvloeden.

- Kapitaalallocatie: tempo van schuldafbouw, dividendbeleid en eventuele selectieve fusies & overnames.

- Marktsentiment ten opzichte van defensieve, lage-beta gezondheidsnamen en liquiditeit van kleine/mid-cap aandelen.

Conclusie

De investeringscase van Fagron voor de komende drie jaar steunt op een eenvoudig speelboek: behoud gezonde groei, bescherm de marges en genereer cash terwijl de balans geleidelijk verbetert. Recente gegevens - dubbele cijfers in omzet- en winstgroei, solide operationele cashflow en een redelijke forward multiple - suggereren dat het bedrijf op de goede weg is. Met een lage beta en een duurzaam dividendbeleid lijkt het neveneffect van de koersontwikkeling gedempt door cashgeneratie en defensieve kenmerken. De opwaartse potentieel hangt af van voortgezette uitvoering die ofwel de huidige waardering kan handhaven of een gematigde herwaardering kan uitlokken als groei en rendementen duurzaam blijken. Tegen deze achtergrond impliceert het basiscase een gestage waardeopbouw, het bull-case wijst op veerkracht van multiples door schuldafbouw en incrementieel rendement, en het bear-case hangt af van regelgevende of competitieve druk. Voor investeerders die op zoek zijn naar kwaliteitsgerichte blootstelling in gezondheidsdiensten, verdient Fagron nauwlettend toezicht.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.