Fagron N.V. (FAGR.BR) comienza septiembre de 2025 con un impulso creciente y baja volatilidad. La acción ha subido un 9.75% en los últimos 12 meses y recientemente cerró cerca de 21.05. Los fundamentos se ven sólidos: ingresos de 918.75 millones (ttm), márgenes de beneficio y operativo en 9.33% y 15.38%, y un EBITDA de 158.25 millones. La generación de efectivo es saludable (flujo de efectivo operativo de 120.42 millones; flujo de efectivo libre apalancado de 57.06 millones), respaldada por un ratio de liquidez de 1.76 y una deuda de 404.44 millones. La valoración se mantiene razonable con un múltiplo de 17.99x en ganancias pasadas y 15.04x en las expectativas futuras, además de un rendimiento por dividendo anticipado del 1.66% y una tasa de distribución del 29.91%. Este pronóstico a tres años se centra en la ejecución, la disciplina en los márgenes y la asignación de capital, con un beta bajo (0.24) y sólidos retornos sobre el capital que proporcionan un perfil defensivo.

Puntos clave a septiembre de 2025

- Ingresos: Ingresos TTM 918.75M; el crecimiento de ingresos trimestral (interanual) del 10.90% indica un impulso saludable.

- Beneficio/Márgenes: Margen de beneficio del 9.33% y margen operativo del 15.38%; EBITDA 158.25M; EPS diluido 1.17 (ttm).

- Ventas/Flujo de caja: Ingresos por acción 12.60; flujo de caja operativo 120.42M; flujo de caja libre apalancado 57.06M.

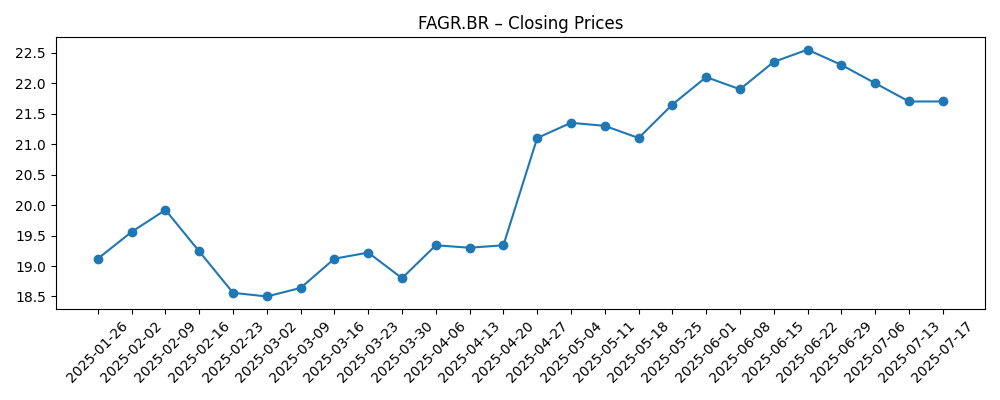

- Precio de la acción: La tendencia de 6 meses mejoró de un alto de 18 a 21.05 (5 de septiembre de 2025); rango de 52 semanas de 15.14 a 23.50; beta 0.24.

- Promedios móviles: El promedio de 50 días es 21.45 y el de 200 días es 19.93, lo que sugiere una tendencia alcista intermedia.

- Valoración: P/E trailing de 17.99 y P/E forward de 15.04; EV/EBITDA 10.86.

- Capitalización de mercado/EV: Capitalización de mercado de 1.54B; valor empresarial de 1.85B.

- Balance: Deuda total de 404.44M; deuda/capital 80.02%; ratio corriente 1.76; efectivo 89.27M.

- Propiedad/Ingresos: Las instituciones poseen el 66.03% y los directivos el 5.13%; rendimiento del dividendo forward del 1.66% con una tasa de pago del 29.91%.

Evolución del precio de la acción – últimos 12 meses

Noticias destacadas

Opinión

La estrategia de Fagron para los próximos tres años se define por un crecimiento en mejora, volatilidad contenida y una valoración que ya anticipa cierta ejecución, aunque no un reajuste completo. El crecimiento de ingresos trimestral del 10.90% (interanual) y el crecimiento del beneficio del 12.70% demuestran una resistencia en la demanda y un control operativo. Con un P/E forward de 15.04 frente a 17.99 trailing, el mercado espera que los beneficios avancen, lo que podría permitir una estabilidad en los múltiplos, incluso si los mercados más amplios tiemblan. El dividendo del 1.66%, respaldado por una tasa de pago de menos del 30%, añade un ingreso modesto que puede multiplicar los retornos cuando se combina con una generación de efectivo continua. El debate principal es si se puede mantener la disciplina de márgenes mientras se invierte en crecimiento.

Los métricas de flujo de caja y balance respaldan un caso de acumulación paciente. Un flujo de caja operativo de 120.42M y un flujo de caja libre apalancado de 57.06M proporcionan flexibilidad para financiar iniciativas orgánicas, capacidad incremental y retornos a los accionistas, mientras se mantiene el apalancamiento bajo control. Con un EV/EBITDA de 10.86 y deuda/capital de 80.02%, la desendeudamiento sería un uso creíble y que agrega valor al efectivo, lo que puede reducir el riesgo empresarial y apoyar la valoración. Si los ingresos continúan expandiéndose a un ritmo saludable, una mezcla de reinversión y reducción gradual de deuda podría dejar a los accionistas con una estructura de capital más limpia para el final del horizonte.

El rendimiento de las acciones ha sido constructivo: después de una caída a finales de 2024, la acción se recuperó a mediados de 2025, cotizando cerca del promedio móvil de 50 días de 21.45 y por encima del de 200 días de 19.93. El rango de 52 semanas de 15.14 a 23.50 enmarca el sentimiento entre la defensiva y el optimismo. Un beta bajo (0.24) puede ser una característica, no un defecto, para los inversores que buscan exposición al sector salud con sensibilidad de mercado moderada. El camino para romper el límite superior del rango probablemente pase por impresiones de crecimiento sostenido de dos dígitos y rentabilidad constante, tranquilizando a los inversores de que las recientes mejoras son duraderas y no cíclicas.

Existen riesgos clave. La regulación sanitaria y la dinámica de reembolso pueden afectar la fijación de precios y la demanda a lo largo de las cadenas de suministro farmacéutico especializado. La inflación de costos de insumos o las interrupciones en el suministro podrían presionar el beneficio bruto (420.32M ttm) y el capital de trabajo. La competencia puede afectar la fijación de precios o la participación en ciertos nichos, elevando el estándar para la diferenciación y calidad del servicio. Dicho esto, con un retorno sobre el capital del 17.53% y una política de pago conservadora, Fagron parece estar en una buena posición para navegar los altibajos cíclicos mientras acumula valor si la ejecución continúa.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Crecimiento constante de ingresos y un control de costos disciplinado mantienen márgenes, el flujo de caja se fortalece, el apalancamiento tiende a la baja y el mercado recompensa la ejecución con un reajuste duradero por encima del rango reciente. La capacidad de dividendos mejora mientras la reinversión sigue financiada. |

| Base | Crecimiento estable con márgenes estables; la generación de efectivo financia el capex de mantenimiento, proyectos de crecimiento selectivos y un dividendo creciente. Los múltiplos de valoración permanecen en gran medida alineados con los niveles actuales, produciendo retornos anualizados de un solo dígito medio a alto. |

| Peor | La presión regulatoria o competitiva desacelera el crecimiento y comprime los márgenes; las necesidades de capital de trabajo aumentan, limitando el desendeudamiento. Los múltiplos caen hacia una postura más defensiva, y la acción cotiza hacia el extremo inferior de su rango histórico. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ejecución en el crecimiento de ingresos y disciplina de márgenes frente a las guías y tasas históricas.

- Desarrollos regulatorios/reembolsos que afecten precios, demanda o costos de cumplimiento.

- Costos de insumos y la fiabilidad de la cadena de suministro que impactan el beneficio bruto y la conversión de efectivo.

- Asignación de capital: ritmo de desendeudamiento, política de dividendos y cualquier fusión y adquisición selectiva.

- Sentimiento del mercado hacia nombres defensivos de salud con bajo beta y liquidez de pequeñas y medianas empresas.

Conclusión

El caso de inversión de Fagron para los próximos tres años se basa en un manual sencillo: mantener un crecimiento saludable, proteger los márgenes y acumular efectivo mientras se mejora constantemente el balance. Los datos recientes—crecimiento de ingresos y ganancias de dos dígitos, sólido flujo de caja operativo y un múltiplo forward razonable—sugieren que la empresa está en el camino correcto. Con un beta bajo y una política de dividendos sostenible, el perfil de riesgo a la baja parece estar amortiguado por la generación de efectivo y características defensivas. El potencial de crecimiento depende de la ejecución continua que pueda sostener la valoración actual o permitir un reajuste medido si el crecimiento y los retornos resultan duraderos. En este contexto, el caso base implica una acumulación de valor constante, el caso alcista apunta a una resiliencia de múltiplos impulsada por el desendeudamiento y rendimiento incremental, y el caso bajista se basa en la presión regulatoria o competitiva. Para los inversores que buscan exposición de calidad en servicios de salud, Fagron merece un seguimiento cercano.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```