苹果在2025年末推出了全新的iPhone 17系列,尽管早期需求信号喜忧参半,但总体保持稳定,同时其稳定的服务业务继续缓解硬件周期性波动的影响。尽管投资者对高端设备增长的可持续性存在争议,但4086.2亿美元的收入和24.30%的利润率仍显示出强劲的单位经济效益。变化的原因:在动荡的上半年后,市场情绪得到重置,随后因健康的交货周期和稳定的预购报告而改善,尽管分析师的看法有所不同。变化的原因:新的产品周期与设备上的AI营销以及来自AirPods和服务的生态系统吸引力重新焕发活力,同时法律新闻重新引发了治理和监管问题。重要性:股票叙事的关键在于服务货币化和AI驱动的升级浪潮能否抵消成熟的智能手机市场和任何监管摩擦。行业背景:在消费科技领域,高端智能手机的市场普遍成熟,但生态系统的锁定效应和经常性服务正在扩大利润池的份额,为平台所有者设定了未来几个季度的“验证期”。

截至2025年10月的关键点

- 收入:过去12个月的收入为4086.2亿美元;季度收入增长(同比)为9.60%。

- 利润/利润率:利润率为24.30%,营业利润率(ttm)为29.99%,支持强劲的现金生成。

- 销售/积压订单:苹果不披露积压订单;第三方检查显示iPhone 17预购情况不一(UBS),交货时间稳定(JPMorgan)。

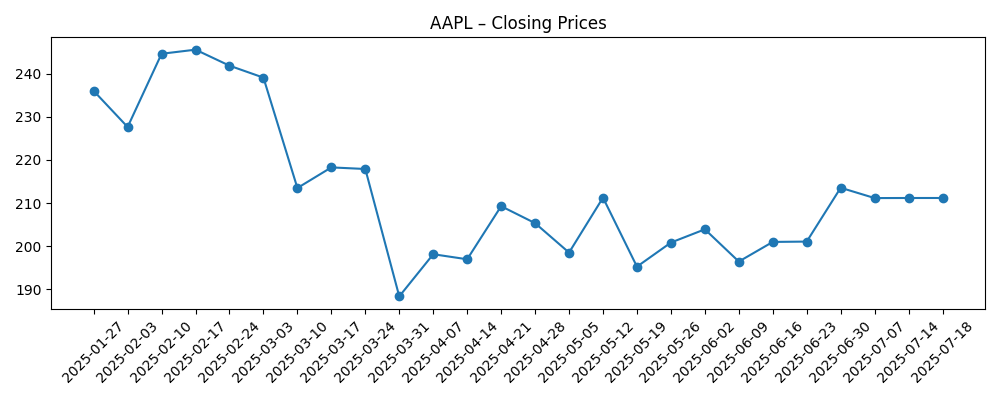

- 股价:52周范围为169.21–260.10;最近收盘价接近245.27,50天和200天均线分别为236.26和222.30。

- 分析师观点:头条新闻分为谨慎(“过于乐观”的iPhone前景)和建设性(交货时间稳定),表明没有一致意见。

- 市值:此处未披露确切市值;流通股为148.4亿股。

- 所有权/定位:空头兴趣低,仅为流通股的0.75%;机构持股63.60%。

- 股息/资本回报:预期股息率为1.04(收益率0.41%);派息率为15.33%,留下充足的灵活性。

- 定性分析:生态系统的广度(iPhone、AirPods、服务)和品牌实力支撑定价能力;法律行动和应用商店政策辩论仍需关注。

股价演变——过去12个月

值得注意的头条新闻

- UBS重申对苹果(AAPL)的中立评级,认为iPhone 17预购需求不一

- JPMorgan看好苹果(AAPL),认为iPhone 17交货时间稳定

- 分析师称苹果(AAPL)的估值反映了“过于乐观”的iPhone前景

- 苹果(AAPL)看到对经济型iPhone 17的高需求

- 苹果新款iPhone 17已上市。用户会升级设备吗?

- 苹果公司(AAPL)因职场歧视被起诉

- AirPods Pro 3入选《时代》2025年最佳发明榜单

观点

最新数据显示,这家公司仍依赖令人羡慕的经济效益。高个位数的收入增长和接近30%的营业利润率表明定价纪律、有效的成本控制以及服务的组合支持。增长的质量很重要:服务通常比硬件利润率更高,这有助于在设备单位在各地区波动的情况下保护盈利能力。这种组合,加上低空头兴趣,构成了一个市场,预计会有韧性,准备讨论现金生成的规模——而不是存在。

短期来看,iPhone 17周期是关键的摆动因素。第三方检查并不一致,有些称预购情况不一,有些则指出交货时间稳定。这种分歧可能反映了型号组合和地理位置,而不是简单的上升或下降故事。如果设备上的AI功能和生态系统的结合(如配件、服务)足够吸引人以推动升级,收入增长可以得到支持;如果不行,投资者将仔细研究弹性和促销强度,以寻找可持续性的线索。

在未来三年,苹果在硬件加服务组合中的叙述将取决于其如何有效地将设备用户转化为经常性服务客户,同时通过实质性的AI优势刷新旗舰设备。在成熟的高端智能手机市场中,市场份额的增长更难赢得,因此战场转向保留、每用户平均收入,以及可穿戴设备和音频的附加率——这些领域中品牌和平台的一致性是优势。AirPods Pro的认可强调了配件如何增强生态系统的吸引力。

监管和法律风险仍然是未知数。围绕应用分发和支付的政策变化可能会改变提成率或合规成本,而与就业相关的诉讼增加了治理的审查。供应链的韧性和组件成本趋势也将影响毛利率的表现。这些因素共同决定了投资者如何评估苹果的现金流:一个持久的服务叙述和可信的AI路线图可以维持一个高估值倍数;任何升级放缓或政策驱动的提成率压力的迹象都可能将其压缩至更广泛的大型科技股平均水平。

三年后可能发生什么?(展望2025年10月+3)

| 情景 | 叙述 |

|---|---|

| 最佳 | 设备上的AI功能推动多年的升级浪潮,服务渗透加深,配件保持光环效应。监管变化可控,保持平台经济。供应链效率抵消组件通胀,保持健康的利润结构。 |

| 基础 | 升级活动稳定但地区间不均;服务稳步增长,偶尔受到政策阻力。硬件利润率正常化但仍然稳固。股票跟随基本面,产品周期和监管头条新闻带来间歇性波动。 |

| 最差 | 升级意图令人失望,需要更重的促销;由于政策变化,服务增长放缓。法律或监管结果增加成本。投入成本压力和竞争侵蚀利润率,导致叙述重置和估值倍数降低。 |

预测情景基于当前趋势,可能会因市场条件而有所不同。

最可能影响股价的因素

- iPhone 17周期的执行和升级到AI设备的速度。

- 服务货币化趋势以及应用商店政策或提成率的任何变化。

- 组件成本、供应链稳定性和外汇对利润率的影响。

- 来自安卓旗舰和可穿戴设备的竞争强度,包括促销活动。

- 监管和法律发展,包括就业和消费者案件。

- 投资者情绪的变化与分析师对需求和交货时间的检查相关。

结论

苹果的三年布局基于一个熟悉的方程式:捍卫高端硬件经济,同时扩大高利润服务,并倾向于AI驱动的升级故事。当前指标显示出韧性——高个位数增长、健康的利润率和低空头兴趣——但争论在于持久性与预期。预购评论不一,表明iPhone 17周期的早期阶段是复杂的,型号组合和地理位置可能决定了销售质量。监管和法律头条增加了噪音,但除非它们转化为持续的提成率或成本变化,否则不会重新定义论点。未来几个季度的倍数将跟踪苹果能否将AI营销转化为实质性用户利益和更高的服务和配件附加率的证据。关注接下来1-2个季度:iPhone 17销售与交货时间检查;服务参与和政策更新;随着组件成本和促销演变,毛利率节奏。

本文不是投资建议。投资股票有风险,您应在做出任何财务决策前进行自己的研究。