Apple se adentra en el final de 2025 con un nuevo ciclo del iPhone 17, señales de demanda inicial mixtas pero estables, y un motor de servicios constante que sigue amortiguando la ciclicidad del hardware. Los ingresos acumulados de 408.62 mil millones y un margen de beneficio del 24.30% subrayan una economía de unidades robusta, incluso mientras los inversores debaten la sostenibilidad del crecimiento de dispositivos premium. Lo que cambió: el sentimiento se reajustó tras un primer semestre volátil, mejorando luego con informes de tiempos de entrega saludables y pedidos anticipados constantes, aunque con opiniones divergentes de los analistas. Por qué cambió: un nuevo ciclo de productos coincidió con marketing de IA en el dispositivo y un renovado atractivo del ecosistema gracias a los AirPods y servicios, mientras que los titulares legales reintrodujeron preguntas sobre gobernanza y regulaciones. Por qué importa: la narrativa de las acciones depende de si la monetización de servicios y una ola de actualizaciones impulsada por IA pueden compensar un mercado de smartphones maduro y cualquier fricción regulatoria. Contexto del sector: en toda la tecnología de consumo, las unidades de smartphones premium están en general maduras, pero el bloqueo del ecosistema y los servicios recurrentes están ampliando la participación en los grupos de beneficios, preparando unos pocos trimestres de "demuéstramelo" para los propietarios de plataformas.

Puntos clave a octubre de 2025

- Ingresos: los ingresos de los últimos 12 meses son de 408.62B; el crecimiento trimestral de ingresos (interanual) es del 9.60%.

- Beneficio/Márgenes: el margen de beneficio es del 24.30% con un margen operativo del 29.99% (últimos 12 meses), lo que respalda una fuerte generación de efectivo.

- Ventas/Cartera de pedidos: Apple no revela su cartera de pedidos; verificaciones de terceros muestran opiniones mixtas sobre los pedidos anticipados del iPhone 17 (UBS) con tiempos de entrega estables (JPMorgan).

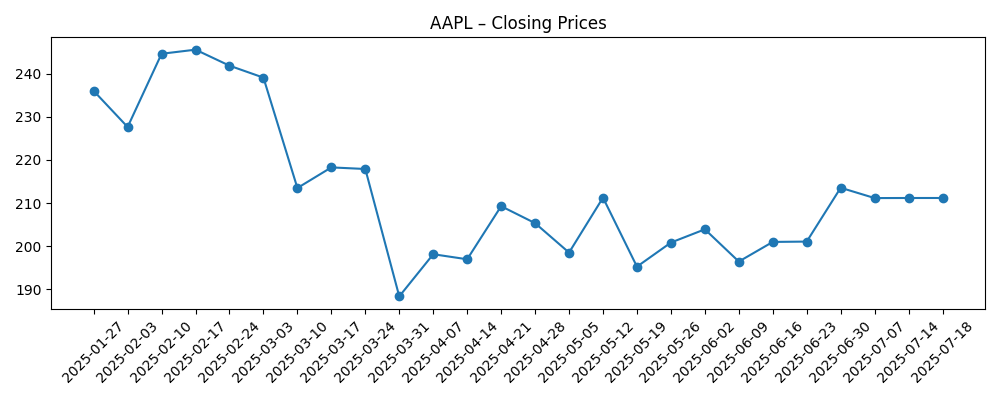

- Precio de las acciones: el rango de 52 semanas es de 169.21–260.10; cierre reciente cerca de 245.27 con promedios de 50 y 200 días en 236.26 y 222.30.

- Opinión de analistas: las opiniones están divididas entre cautelosas ("perspectiva del iPhone demasiado optimista") y constructivas (tiempos de entrega estables), indicando falta de consenso.

- Capitalización de mercado: el valor exacto del mercado no se revela aquí; las acciones en circulación son 14.84B.

- Propiedad/posicionamiento: el interés corto es bajo, en 0.75% del flotante; las instituciones poseen el 63.60%.

- Dividendos/Retornos de capital: tasa de dividendo a futuro 1.04 (rendimiento del 0.41%); la proporción de pago del 15.33% deja amplia flexibilidad.

- Cualitativo: la amplitud del ecosistema (iPhone, AirPods, servicios) y la fortaleza de la marca sustentan el poder de fijación de precios; las acciones legales y los debates sobre políticas de la tienda de aplicaciones siguen siendo puntos de atención.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- UBS reitera neutralidad en Apple (AAPL), ve demanda mixta en pedidos anticipados del iPhone 17

- JPMorgan se mantiene optimista en Apple (AAPL) con tiempos de entrega estables del iPhone 17

- Analista dice que la valoración de Apple (AAPL) refleja una perspectiva del iPhone "demasiado optimista"

- Apple (AAPL) ve alta demanda para el iPhone 17 asequible

- El nuevo iPhone 17 de Apple está disponible. ¿Actualizarán los usuarios sus dispositivos?

- Apple Inc. (AAPL) demandada por discriminación laboral

- AirPods Pro 3 ganan un lugar en la lista de las Mejores Invenciones de 2025 de TIME

Opinión

Las últimas cifras muestran una empresa que aún se apoya en una economía envidiable. El crecimiento de ingresos en dígitos altos y márgenes cercanos al 30% en la línea operativa sugieren disciplina en precios, control eficiente de costos y apoyo de la mezcla de servicios. La calidad del crecimiento importa: los servicios generalmente tienen un margen más alto que el hardware, lo que ayuda a proteger la rentabilidad incluso si las unidades de dispositivos son irregulares en diferentes regiones. Esa mezcla, junto con un bajo interés corto, enmarca un mercado que espera resiliencia y está preparado para debatir la magnitud—no la existencia—de la generación de efectivo a lo largo del ciclo.

A corto plazo, el ciclo del iPhone 17 es el factor central. Las verificaciones de terceros no son unánimes, con algunos llamando a los pedidos anticipados mixtos y otros señalando tiempos de entrega estables. Esa división probablemente refleja la mezcla de modelos y la geografía en lugar de una simple historia de subida o bajada. Si las características de IA en el dispositivo y las conexiones del ecosistema (por ejemplo, accesorios, servicios) son lo suficientemente atractivas para impulsar actualizaciones, el crecimiento de ingresos puede mantenerse; si no, los inversores examinarán la elasticidad y la intensidad promocional para obtener pistas sobre la sostenibilidad.

En tres años, la narrativa de Apple en la combinación de hardware y servicios se definirá por cuán convincentemente convierte a los usuarios de dispositivos en clientes recurrentes de servicios mientras renueva dispositivos insignia con beneficios tangibles de IA. En un mercado maduro de smartphones premium, las ganancias de participación son más difíciles de lograr, por lo que el campo de batalla se desplaza hacia la retención, el ingreso promedio por usuario y las tasas de vinculación para wearables y audio, áreas donde la consistencia de la marca y la plataforma son ventajas. El reconocimiento de los AirPods Pro subraya cómo los accesorios pueden amplificar el atractivo del ecosistema.

La regulación y la exposición legal siguen siendo las incógnitas. Los cambios de política en torno a la distribución de aplicaciones y los pagos podrían alterar las tasas de comisión o los costos de cumplimiento, mientras que los litigios relacionados con el empleo añaden escrutinio de gobernanza. La resiliencia de la cadena de suministro y las tendencias de costos de componentes también influirán en la óptica del margen bruto. Juntos, estos factores informarán cómo los inversores valoran los flujos de efectivo de Apple: una narrativa de servicios duradera y una hoja de ruta de IA creíble podrían mantener un múltiplo premium; cualquier señal de desaceleración en las actualizaciones o presión de tasas de comisión impulsada por políticas podría comprimirlo hacia los promedios tecnológicos de gran capitalización.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las características de IA en el dispositivo impulsan una ola de actualizaciones de varios años, la penetración de servicios se profundiza en toda la base y los accesorios mantienen efectos de halo. Los cambios regulatorios son manejables, preservando la economía de la plataforma. La estructura de márgenes se mantiene saludable a medida que las eficiencias de la cadena de suministro compensan la inflación de componentes. |

| Base | La actividad de actualización es constante pero desigual en las regiones; los servicios crecen de manera constante con ocasionales vientos en contra de políticas. Los márgenes de hardware se normalizan pero siguen siendo sólidos. La acción sigue los fundamentos con volatilidad intermitente alrededor de los ciclos de productos y titulares regulatorios. |

| Peor | La intención de actualización decepciona, requiriendo promociones más intensas; el crecimiento de servicios se ralentiza debido a cambios de políticas. Los resultados legales o regulatorios aumentan los costos. Las presiones de costos de insumos y la competencia erosionan los márgenes, llevando a un reinicio de la narrativa y un múltiplo de valoración más bajo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ejecución del ciclo del iPhone 17 y el ritmo de actualizaciones a dispositivos habilitados con IA.

- Tendencias de monetización de servicios y cualquier cambio en las políticas de la tienda de aplicaciones o tasas de comisión.

- Costos de componentes, estabilidad de la cadena de suministro e impactos de tipo de cambio en los márgenes.

- Intensidad competitiva de los buques insignia de Android y wearables, incluida la actividad promocional.

- Desarrollos regulatorios y legales, incluidos casos laborales y de consumidores.

- Cambios en el sentimiento inversor ligados a verificaciones de analistas sobre demanda y tiempos de entrega.

Conclusión

La configuración de Apple a tres años se basa en una ecuación familiar: defender la economía del hardware premium mientras se expanden los servicios de alto margen y se apuesta por una historia de actualización habilitada por IA. Las métricas actuales apuntan a la resiliencia—crecimiento en dígitos altos, márgenes saludables y bajo interés corto—aunque el debate es sobre la durabilidad frente a la expectativa. Los comentarios mixtos sobre pedidos anticipados sugieren que los primeros compases del ciclo del iPhone 17 son matizados, con la mezcla de modelos y la geografía probablemente determinando la calidad de las ventas. Los titulares regulatorios y legales añaden ruido pero no redefinen por sí solos la tesis a menos que se traduzcan en cambios sostenidos de tasas de comisión o costos. El múltiplo en los próximos trimestres seguirá la evidencia de que Apple puede convertir el marketing de IA en beneficios tangibles para los usuarios y mayor vinculación en servicios y accesorios. Observe los próximos 1–2 trimestres: ventas del iPhone 17 frente a verificaciones de tiempos de entrega; compromiso con servicios y actualizaciones de políticas; ritmo de margen bruto a medida que evolucionan los costos de componentes y promociones.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.