Apple gaat eind 2025 in met een nieuwe iPhone 17-cyclus, gemengde maar stabiele vroege vraagindicatoren en een gestage dienstenmotor die de cyclische aard van hardware blijft verzachten. Een omzet van 408,62 miljard en een winstmarge van 24,30% benadrukken sterke eenheidseconomieën, zelfs terwijl investeerders debatteren over de houdbaarheid van de groei van premium apparaten. Wat veranderde: het sentiment herstelde zich na een volatiel eerste halfjaar en verbeterde vervolgens door rapporten over gezonde levertijden en stabiele pre-orders, zij het met verschillende meningen van analisten. Waarom het veranderde: een nieuwe productcyclus viel samen met AI-marketing op het apparaat en een hernieuwde aantrekkingskracht van het ecosysteem door AirPods en diensten, terwijl juridische koppen opnieuw vragen over bestuur en regelgeving naar voren brachten. Waarom het ertoe doet: het verhaal van het aandeel draait om de vraag of de monetisatie van diensten en een door AI aangedreven upgradegolf een volwassen smartphonemarkt en eventuele regelgevende wrijving kunnen compenseren. Sectorcontext: in de consumententechnologie zijn premium smartphone-eenheden over het algemeen volwassen, maar ecosysteemvergrendeling en terugkerende diensten breiden het aandeel in winstmarges uit, wat een paar kwartalen van "laat maar zien" betekent voor platformeigenaren.

Belangrijkste punten per oktober 2025

- Omzet: de omzet over de afgelopen 12 maanden bedraagt 408,62 miljard; de kwartaalomzetgroei (jaar-op-jaar) is 9,60%.

- Winst/Marges: de winstmarge is 24,30% met een operationele marge van 29,99% (ttm), wat sterke kasgeneratie ondersteunt.

- Verkoop/Orderportefeuille: Apple maakt de orderportefeuille niet bekend; externe controles tonen een gemengd beeld van iPhone 17-voorsbestellingen (UBS) met stabiele levertijden (JPMorgan).

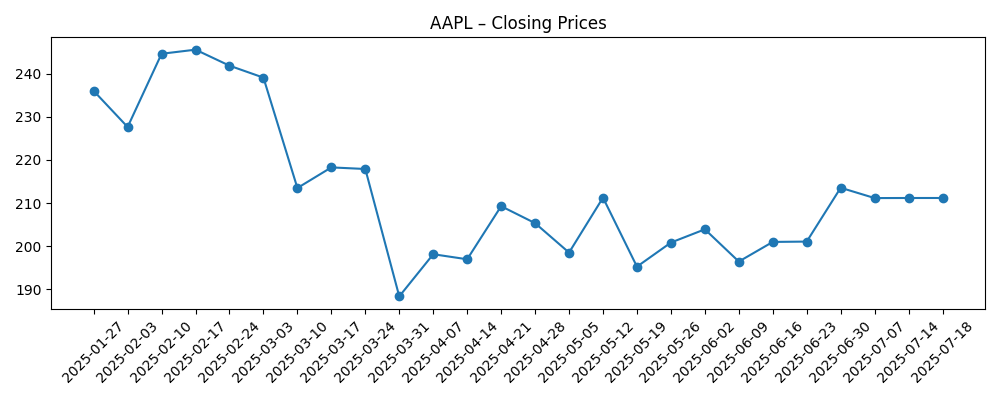

- Aandelenkoers: 52-weekse bereik is 169,21–260,10; recente sluiting rond 245,27 met 50- en 200-daagse gemiddelden op 236,26 en 222,30.

- Analistenvisie: de meningen zijn verdeeld tussen voorzichtig (“te optimistisch” iPhone vooruitzichten) en constructief (stabiele levertijden), wat wijst op een gebrek aan consensus.

- Marktkapitalisatie: exacte marktwaarde hier niet vermeld; uitstaande aandelen zijn 14,84 miljard.

- Eigendom/positionering: short interest is laag met 0,75% van de vrije float; instellingen bezitten 63,60%.

- Dividend/Kapitaalrendementen: vooruitlopend dividendtarief 1,04 (0,41% rendement); uitbetalingsratio van 15,33% biedt ruime flexibiliteit.

- Kwalitatief: de breedte van het ecosysteem (iPhone, AirPods, diensten) en de merksterkte ondersteunen de prijszettingsmacht; juridische acties en discussies over app-storebeleid blijven aandachtspunten.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- UBS Herhaalt Neutraal advies voor Apple (AAPL), Ziet Gemengde Vraag naar iPhone 17 Voorsbestellingen

- JPMorgan Blijft Positief over Apple (AAPL) met Stabiele Levertijden voor iPhone 17

- Analist Zegt dat de Waardering van Apple’s (AAPL) “Te Optimistische” iPhone Vooruitzichten Weerspiegelt

- Apple (AAPL) Ziet Hoge Vraag naar Betaalbare iPhone 17

- Apple's nieuwe iPhone 17 is beschikbaar. Zullen gebruikers hun apparaten upgraden?

- Apple Inc. (AAPL) Aangeklaagd wegens Discriminatie op de Werkvloer

- AirPods Pro 3 verdient plek op TIME’s Beste Uitvindingen van 2025 lijst

Opinie

De laatste cijfers tonen een bedrijf dat nog steeds leunt op benijdenswaardige economische omstandigheden. Omzetgroei in de hoge enkelcijferige reeks en marges rond de 30% op operationeel niveau suggereren prijsdiscipline, efficiënte kostenbeheersing en ondersteuning door diensten. De kwaliteit van de groei is van belang: diensten zijn over het algemeen margerijker dan hardware, wat helpt de winstgevendheid te beschermen, zelfs als de verkoop van apparaten per regio fluctueert. Die mix, gecombineerd met lage short interest, schetst een markt die veerkracht verwacht en klaar is om de omvang—niet het bestaan—van kasgeneratie door de cyclus heen te bespreken.

Op korte termijn is de iPhone 17-cyclus de centrale factor. Externe controles zijn niet unaniem, waarbij sommigen de voorsbestellingen als gemengd beschouwen en anderen wijzen op stabiele levertijden. Die verdeeldheid weerspiegelt waarschijnlijk de modelmix en geografie in plaats van een eenvoudig op- of neerwaarts verhaal. Als AI-functies op het apparaat en ecosysteemkoppelingen (bijv. accessoires, diensten) overtuigend genoeg zijn om upgrades te stimuleren, kan de omzetgroei ondersteund blijven; zo niet, dan zullen investeerders de elasticiteit en promotionele intensiteit onderzoeken voor aanwijzingen over de duurzaamheid.

Over drie jaar zal het verhaal van Apple in de hardware-plus-dienstenstapel worden gevormd door hoe overtuigend het apparaatgebruikers omzet in terugkerende dienstklanten terwijl het vlaggenschipapparaten vernieuwt met tastbare AI-voordelen. In een volwassen premium-smartphonemarkt zijn marktaandeelwinsten moeilijker te behalen, dus verschuift het strijdtoneel naar retentie, gemiddelde omzet per gebruiker en koppelingspercentages voor wearables en audio—gebieden waar merk- en platformconsistentie voordelen zijn. Erkenning voor AirPods Pro onderstreept hoe accessoires de aantrekkingskracht van het ecosysteem kunnen versterken.

Regulering en juridische blootstelling blijven de onzekere factoren. Beleidswijzigingen rond app-distributie en betalingen kunnen de tarieven of nalevingskosten veranderen, terwijl rechtszaken met betrekking tot werkgelegenheid de governance onder de loep nemen. Veerkracht van de toeleveringsketen en trends in componentkosten zullen ook de optiek van de brutomarge beïnvloeden. Samen zullen deze factoren bepalen hoe investeerders de kasstromen van Apple waarderen: een duurzaam dienstenverhaal en een geloofwaardige AI-roadmap kunnen een premium multiple ondersteunen; tekenen van vertraging in upgrades of door beleid gedreven tariefdruk kunnen het comprimeren naar bredere large-cap tech-gemiddelden.

Wat kan er gebeuren in drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | AI-functies op het apparaat zorgen voor een meerjarige upgradegolf, dienstenpenetratie verdiept zich over de basis en accessoires behouden halo-effecten. Regelgevende veranderingen zijn beheersbaar, waardoor de platformeconomieën behouden blijven. De margestructuur blijft gezond doordat efficiënties in de toeleveringsketen componentinflatie compenseren. |

| Basis | Upgrade-activiteit is stabiel maar ongelijk verdeeld over regio's; diensten groeien gestaag met af en toe beleidsmatige tegenwind. Hardwaremarges normaliseren maar blijven solide. Het aandeel volgt de fundamentals met intermitterende volatiliteit rond productcycli en regelgevingskoppen. |

| Slechter | Upgrade-intentie stelt teleur, wat zwaardere promoties vereist; de groei van diensten vertraagt door beleidswijzigingen. Juridische of regelgevende uitkomsten verhogen de kosten. Druk op inputkosten en concurrentie eroderen marges, wat leidt tot een reset van het verhaal en een lagere waarderingsmultiple. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering van de iPhone 17-cyclus en het tempo van upgrades naar AI-geschikte apparaten.

- Trends in de monetisatie van diensten en eventuele wijzigingen in app-storebeleid of tarieven.

- Componentkosten, stabiliteit van de toeleveringsketen en valutawisselkoersimpacten op marges.

- Concurrentie-intensiteit van Android-vlaggenschepen en wearables, inclusief promotionele activiteiten.

- Regelgevende en juridische ontwikkelingen, inclusief werkgelegenheids- en consumentenzaken.

- Verschuivingen in beleggerssentiment gekoppeld aan analistencontroles op vraag en levertijden.

Conclusie

Apple's driejarige opzet berust op een bekende vergelijking: premium hardware-economieën verdedigen terwijl het uitbreiden van hoogmarge-diensten en het inzetten op een AI-gestuurd upgradeverhaal. Huidige statistieken wijzen op veerkracht—groei in de hoge enkelcijferige reeks, gezonde marges en lage short interest—maar de discussie gaat over duurzaamheid versus verwachting. Gemengde commentaren op voorsbestellingen suggereren dat de vroege stadia van de iPhone 17-cyclus genuanceerd zijn, waarbij modelmix en geografie waarschijnlijk de kwaliteit van de verkoop bepalen. Regelgevende en juridische koppen voegen ruis toe, maar herdefiniëren het verhaal niet op zichzelf, tenzij ze leiden tot blijvende tarief- of kostenveranderingen. De multiple in de komende kwartalen zal het bewijs volgen dat Apple AI-marketing kan omzetten in tastbare gebruikersvoordelen en hogere koppeling over diensten en accessoires. Let op de komende 1–2 kwartalen: iPhone 17-verkoop versus levertijdcontroles; dienstenbetrokkenheid en beleidsupdates; brutomarge-cadans naarmate componentkosten en promoties evolueren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.