Unilever (ULVR.L) begint de komende drie jaar met een herziening van de verwachtingen: de aandelen hebben het afgelopen jaar achtergebleven doordat de groei aan de bovenkant afkoelde en het management zich richtte op merkondersteuning, productiviteit en focus op het portfolio. De gerapporteerde omzet bedraagt 59,77 miljard, maar de kwartaalgroei is afgezwakt doordat de prijsstijgingen van vorig jaar hun effect verliezen en de volumes wisselend blijven in verschillende categorieën en regio's. De daling van ongeveer 8% van het aandeel benadrukt een verschuiving van investeerders van pure prijsgeleide expansie naar het moeilijkere werk van het opnieuw aanwakkeren van volume, het beschermen van schapruimte en het omzetten van efficiëntiewinsten in contant geld. In de sector van consumentengoederen, waar consumenten vaak kiezen voor goedkopere alternatieven en huismerken wanneer de koopkracht onder druk staat, draait het verhaal meestal om de herhaalbaarheid van groei en de veerkracht van kasstromen. Voor Unilever betekent dit het vinden van een balans tussen herinvestering en schuldafbouw, en het verdedigen van het dividend terwijl de kosteninflatie normaliseert en de wisselkoersen volatiel blijven. De vooruitzichten voor de komende drie jaar zijn daarom minder afhankelijk van de prijzen aan de bovenkant en meer van de kwaliteit van de uitvoering: mix, innovatiecadans, onderhandelingen met retailers en de snelheid waarmee productiviteitsprogramma's doorwerken in de vrije kasstroom.

Belangrijkste punten per oktober 2025

- Omzet en groei: Omzet (ttm) is 59,77 miljard; kwartaalomzetgroei (jaar-op-jaar) is -3,20%, wat een normalisatie weerspiegelt na prijsstijgingen en gemengde volumes.

- Winstgevendheid: Winstmarge is 9,29% en operationele marge is 18,85%; EBITDA bedraagt 11,83 miljard en nettowinst is 5,55 miljard, wat wijst op veerkrachtige winstgevendheid te midden van tragere groei.

- Verkoop/Achterstand: Achterstand is niet van toepassing op snel bewegende consumentengoederen; zichtbaarheid van de vraag op korte termijn hangt af van doorverkoop en voorraden van retailers (gegevens niet bekendgemaakt).

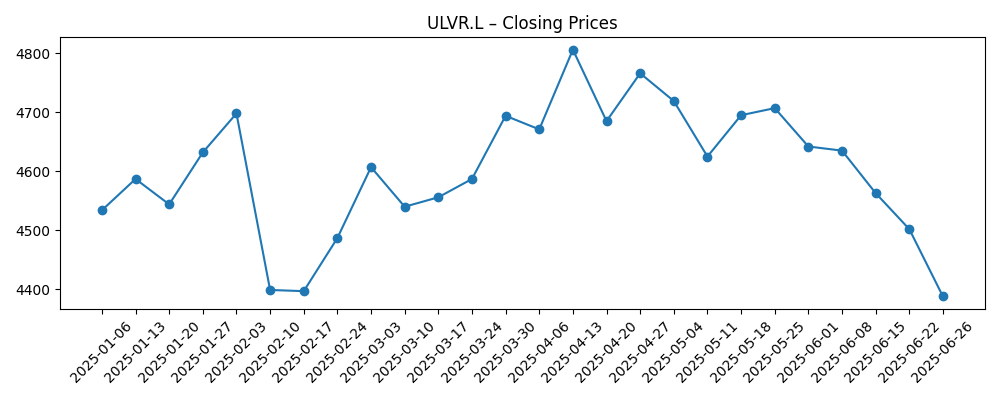

- Aandelenkoers en handel: Laatste wekelijkse sluiting was 4.485; 52-weeks bereik 4.311–4.910 met een 52-weeks verandering van -8,01%. De 50-daagse en 200-daagse voortschrijdende gemiddelden zijn 4.545,60 en 4.575,19.

- Waarderingsmomentopname: Aanhoudende P/E 22,48; toekomstige P/E 15,24; PEG 1,67; EV/EBITDA 13,00; Prijs/Omzet 2,10; Prijs/Boek 6,94.

- Schaal en risico: Marktkapitalisatie 107,69 miljard; uitstaande aandelen 2,45 miljard; beta 0,25, wat wijst op lagere volatiliteit ten opzichte van de markt.

- Balans: Totale kas 5,37 miljard; totale schuld 32,02 miljard; schuld/eigen vermogen 160,68%; current ratio 0,76—uitvoering van schuldafbouw en liquiditeit blijft in focus.

- Kas en rendementen: Operationele kasstroom 8,44 miljard; geleverde vrije kasstroom 5,47 miljard; toekomstig dividendrendement 3,45% met een uitkeringsratio van 80,12% (ex-div 14/8/2025).

- Kwalitatief: Concurrentiedruk van huismerken en onderhandelingen met retailers blijft hoog; valutaverschillen en veranderingen in inputkosten zijn belangrijke externe variabelen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De zachte bovenkant is het eerste signaal in de huidige opstelling. Kwartaalomzetgroei van -3,20% jaar-op-jaar, gecombineerd met een kwartaalwinstgroei van -5,10%, wijst op een afnemende bijdrage van prijsstijgingen nu de verhogingen van vorig jaar zich stabiliseren en promoties normaliseren. Unilever's omzetbasis van 59,77 miljard (ttm) blijft aanzienlijk, maar de kwaliteit van de groei is nu belangrijker dan de absolute omvang. De mix tussen prijs en volume is de bepalende factor: als volumes stabiliseren in kerncategorieën terwijl prijsdiscipline behouden blijft, kan het bedrijf schapruimte verdedigen zonder overmatige promotie. Valutaverschillen kunnen nog steeds gerapporteerde groei verdunnen, en voorraadbeheer door retailers kan kwartaal-tot-kwartaal ruis toevoegen. Tegen die achtergrond kijken investeerders naar hoeveel van de recente productiviteitsinspanningen zich vertalen in operationele hefboomwerking in plaats van volledig gerecycled te worden in marketing en innovatie—essentiële uitgaven die desalniettemin de voortgang van de marges op korte termijn kunnen maskeren.

Winstgevendheid en kasconversie zijn de tegenhangers van tragere groei. Operationele marge van 18,85% en winst marge van 9,29% duiden op onderliggende veerkracht, ondersteund door een EBITDA-basis van 11,83 miljard. Kasgeneratie blijft een relatieve kracht, met 8,44 miljard in operationele kasstroom en 5,47 miljard in geleverde vrije kasstroom. De kapitaalstructuur legt echter de nadruk op discipline: totale schuld van 32,02 miljard en een current ratio van 0,76 pleiten voor gestage schuldafbouw en waakzaam beheer van werkkapitaal. Het toekomstige dividendrendement van 3,45% en de uitkeringsratio van 80,12% impliceren minder speelruimte als de winstzwakte aanhoudt, dus consistentie in vrije kasstroom zal cruciaal zijn om uitkeringen te ondersteunen. Met een beta van 0,25 gedragen de aandelen zich defensief, maar die stabiliteit wordt het beste behouden door marges te handhaven terwijl een scherpe toename van promotie die de prijsstructuur zou ondermijnen, wordt vermeden.

Binnen wereldwijde consumentengoederen wordt de concurrentiedynamiek bepaald door downgraden, vooruitgang van huismerken en tegenwerking van retailers wanneer de inflatie afkoelt. Unilever's waarderingsmix—aangehouden P/E van 22,48 versus een toekomstige P/E van 15,24 en EV/EBITDA van 13,00—suggereert dat de markt verwacht dat de winst zich herstelt naarmate de kosteninflatie normaliseert en productiviteitsprogramma's effect hebben. De uitvoering zal afhangen van de mix (premium formats en innovatie), geloofwaardige merkondersteuning die herhaalaankopen stimuleert, en consistente uitvoering van de toeleveringsketen. Valutarisico en landrisico kunnen nog steeds de doorvertaling van operationele verbeteringen naar gerapporteerde resultaten vertroebelen. In deze omgeving kan zelfs een bescheiden volumerecuperatie een buitenproportionele impact hebben op het verhaal en, bij uitbreiding, op de multiple die investeerders bereid zijn toe te kennen aan stabielere kasstromen.

Op een horizon van drie jaar verschuift het verhaal waarschijnlijk van prijsnormalisatie naar volumegerichte groei, als de uitvoering slaagt. Succes zou zich uiten in stabiele tot verbeterende marges met een gezondere bijdrage van mix en innovatie, terwijl kasconversie zowel herinvestering als schuldreductie financiert. Als prijzen moeten worden teruggedraaid om marktaandeel te verdedigen, kan op korte termijn margedruk volgen, wat vragen oproept over dividendflexibiliteit en het tempo van schuldafbouw. De opstelling is daarom een balans: het bedrijf heeft schaal, merkbereik en kasgeneratie; de uitdaging is om deze om te zetten in duurzame volumemomentum zonder de prijsstructuur op te offeren. Die balans zal het verhaal vormen dat investeerders op de aandelen toepassen en of de huidige vooruitziende waardering comprimeert, standhoudt of uitbreidt.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal (tot okt 2028) |

|---|---|

| Beste | Volumes herstellen naarmate innovatie en premium mix tractie krijgen; productiviteitsbesparingen druppelen door naar marges; valutategenwind neemt af; gestage schuldafbouw ondersteunt een duurzaam dividend en ruimte voor selectieve portfoliobewegingen. |

| Basis | Volumes stabiliseren met bescheiden groei; prijzen normaliseren zonder grote teruggave; marges blijven over het algemeen stabiel terwijl herinvestering doorgaat; kasgeneratie financiert gedisciplineerde schuldreductie en een behouden dividendprofiel. |

| Slechter | Consumenten downgraden versnelt en huismerken winnen marktaandeel; Unilever verhoogt promotie om schapruimte te verdedigen, wat druk op marges zet; inputkosten of valutaverschillen worden ongunstig; dividendflexibiliteit versmalt en schuldafbouw vertraagt. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Volumetraject en prijselasticiteit naarmate eerdere prijsstijgingen volledig worden geannualiseerd.

- Grondstof-, verpakkings- en vrachtkosten versus voortdurende productiviteitsbesparingen.

- Valutavertaling en landmix-effecten op gerapporteerde resultaten.

- Uitvoering van marketing en innovatie ROI terwijl de operationele marge wordt beschermd.

- Portfoliomaatregelen, voortgang van schuldafbouw en dividendduurzaamheid.

- Onderhandelingen met retailers en concurrentie van huismerken in belangrijke markten.

Conclusie

Unilever's opstelling combineert veerkrachtige winstgevendheid met een groeiafvlakking. De gegevens wijzen op een vertraging van de kwartaalgroei en solide marges, met kasgeneratie die dividenden ondersteunt, zelfs als schuld en liquiditeit aandacht vereisen. In een sector waar defensiviteit wordt gewaardeerd maar niet overbetaald, hangt de volgende stap af van volumestabilisatie, geloofwaardige merkondersteuning en de mate waarin productiviteitswinsten naar de onderste regel vloeien in plaats van volledig gerecycled te worden. De waardering omvat al enige verbetering—de verwachtingen voor toekomstige winst zijn hoger dan de huidige cijfers—dus de uitvoering moet consistent zijn over categorieën en geografische gebieden om de huidige multiple te behouden. Let op de komende 1–2 kwartalen: volumetrends; prijsdiscipline en promotie-intensiteit; inputkosten en valutabewegingen; marketing ROI; conversie van vrije kasstroom; voortgang van schuldafbouw en eventuele portfolioupdates. Samen zullen deze bepalen of het verhaal evolueert van prijsnormalisatie naar duurzame, volumegerichte groei die een stabiel dividend en geleidelijk verbeterende balans kan ondersteunen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.