Unilever (ULVR.L) inicia los próximos tres años con un reajuste en las expectativas: las acciones han quedado rezagadas en el último año ya que el impulso de las ventas se ha enfriado y la dirección ha apostado por el apoyo a las marcas, la productividad y el enfoque en el portafolio. Los ingresos reportados se sitúan en 59.77B, pero el crecimiento trimestral se ha suavizado a medida que los aumentos de precios del año pasado se anualizan y los volúmenes siguen siendo irregulares en categorías y geografías. La caída de aproximadamente un 8% en las acciones subraya un cambio de los inversores de una expansión basada puramente en precios hacia el arduo trabajo de reactivar el volumen, proteger el espacio en los estantes y convertir las ganancias de eficiencia en efectivo. En el sector de productos de consumo, donde la tendencia a comprar productos más económicos y las marcas blancas suelen intensificarse cuando los ingresos reales se ven reducidos, la narrativa tiende a centrarse en la repetibilidad del crecimiento y la resiliencia de los retornos de efectivo. Para Unilever, eso significa equilibrar la reinversión con la reducción de deuda y defender su dividendo mientras la inflación de costos se normaliza y el tipo de cambio se mantiene volátil. Por lo tanto, la perspectiva a tres años depende menos de los precios de referencia y más de la calidad de la ejecución: mezcla, ritmo de innovación, negociaciones con minoristas y la rapidez con la que los programas de productividad se traducen en flujo de caja libre.

Puntos clave a octubre de 2025

- Ingresos y crecimiento: Los ingresos (ttm) son de 59.77B; el crecimiento trimestral de ingresos (a/a) es de -3.20%, reflejando una normalización tras aumentos liderados por precios y volúmenes mixtos.

- Rentabilidad: El margen de beneficio es del 9.29% y el margen operativo es del 18.85%; el EBITDA totaliza 11.83B y el ingreso neto es de 5.55B, indicando una rentabilidad resistente en medio de un crecimiento más lento.

- Ventas/Cartera de pedidos: La cartera de pedidos no es aplicable a bienes de consumo de alta rotación; la visibilidad de la demanda a corto plazo depende de las ventas y el inventario de los minoristas (datos no divulgados).

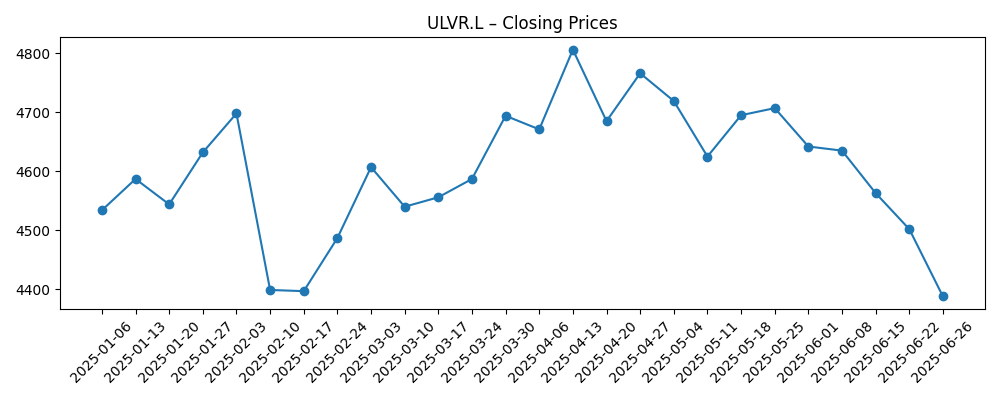

- Precio de las acciones y negociación: El último cierre semanal fue de 4,485; rango de 52 semanas 4,311–4,910 con un cambio de 52 semanas de -8.01%. Los promedios móviles de 50 y 200 días son 4,545.60 y 4,575.19.

- Instantánea de valoración: P/E histórico 22.48; P/E futuro 15.24; PEG 1.67; EV/EBITDA 13.00; Precio/Ventas 2.10; Precio/Valor en libros 6.94.

- Escala y riesgo: Capitalización de mercado 107.69B; acciones en circulación 2.45B; beta 0.25, indicando menor volatilidad en relación al mercado.

- Balance general: Efectivo total 5.37B; deuda total 32.02B; deuda/capital 160.68%; ratio de liquidez 0.76—la ejecución en la reducción de deuda y la liquidez sigue siendo un enfoque.

- Efectivo y retornos: Flujo de caja operativo 8.44B; flujo de caja libre apalancado 5.47B; rendimiento de dividendos futuro 3.45% con ratio de pago 80.12% (ex-div 14/8/2025).

- Cualitativo: La intensidad competitiva de las marcas propias y las negociaciones con minoristas sigue siendo elevada; la traducción de divisas y los movimientos de costos de insumos son variables externas clave.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

La debilidad en los ingresos es la primera señal en el escenario actual. El crecimiento trimestral de ingresos de -3.20% año tras año, junto con un crecimiento trimestral de ganancias de -5.10%, apunta a una contribución decreciente liderada por precios a medida que los aumentos del año pasado se anualizan y las promociones se normalizan. La base de ingresos de Unilever de 59.77B (ttm) sigue siendo sustancial, pero ahora importa más la calidad del crecimiento que su tamaño absoluto. La mezcla entre precio y volumen es el factor decisivo: si los volúmenes se estabilizan en las categorías principales manteniendo la disciplina de precios, la empresa puede defender el espacio en los estantes sin promoción excesiva. El tipo de cambio aún puede diluir el crecimiento reportado, y la gestión de inventarios de los minoristas puede añadir ruido de trimestre a trimestre. En ese contexto, los inversores están observando cuánto de los recientes esfuerzos de productividad se traduce en apalancamiento operativo en lugar de ser completamente reciclados en marketing e innovación, gastos esenciales que, sin embargo, pueden ocultar el progreso en el margen a corto plazo.

La rentabilidad y la conversión de efectivo son los contrapesos al crecimiento más lento. El margen operativo del 18.85% y el margen de beneficio del 9.29% indican una resiliencia subyacente, respaldada por una base de EBITDA de 11.83B. La generación de efectivo sigue siendo una fortaleza relativa, con 8.44B en flujo de caja operativo y 5.47B en flujo de caja libre apalancado. La estructura de capital, sin embargo, pone el foco en la disciplina: una deuda total de 32.02B y un ratio de liquidez de 0.76 abogan por una reducción constante de la deuda y un control vigilante del capital de trabajo. El rendimiento de dividendos futuro del 3.45% y el ratio de pago del 80.12% implican menos margen si la debilidad en las ganancias persiste, por lo que la consistencia en el flujo de caja libre será crítica para sustentar las distribuciones. Con una beta de 0.25, las acciones se comportan de manera defensiva, pero esa estabilidad se preserva mejor manteniendo los márgenes mientras se evita un aumento brusco en la promoción que erosionaría la estructura de precios.

Dentro de los productos básicos de consumo global, la dinámica competitiva está definida por el cambio hacia productos más económicos, los avances de las marcas propias y la resistencia de los minoristas cuando la inflación se enfría. La mezcla de valoración de Unilever—P/E histórico de 22.48 frente a un P/E futuro de 15.24 y EV/EBITDA de 13.00—sugiere que el mercado espera que las ganancias se recuperen a medida que la inflación de costos se normaliza y los programas de productividad se consolidan. La entrega dependerá de la mezcla (formatos premium e innovación), el apoyo creíble a la marca que impulse la recompra y una ejecución constante de la cadena de suministro. El tipo de cambio y el riesgo país aún pueden nublar la interpretación de las mejoras operativas en los resultados reportados. En este entorno, incluso una modesta recuperación de volumen puede tener un impacto desproporcionado en la narrativa y, por extensión, en el múltiplo que los inversores están dispuestos a asignar a flujos de efectivo más estables.

En un horizonte de tres años, la historia probablemente cambiará de la normalización de precios hacia un crecimiento liderado por volumen, si la ejecución se concreta. El éxito se reflejaría en márgenes estables o en mejora con una contribución más saludable de la mezcla y la innovación, mientras que la conversión de efectivo financia tanto la reinversión como la reducción de deuda. Si los precios deben retroceder para defender la cuota, podría seguir una presión sobre los márgenes a corto plazo, planteando preguntas sobre la flexibilidad de los dividendos y el ritmo de reducción de deuda. Por lo tanto, el escenario es un equilibrio: la empresa tiene escala, alcance de marca y generación de efectivo; la prueba es convertir esos elementos en un impulso de volumen duradero sin sacrificar la estructura de precios. Ese equilibrio dará forma a la narrativa que los inversores aplican a las acciones y si la valoración prospectiva de hoy se comprime, se mantiene o se expande.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa (hasta oct 2028) |

|---|---|

| Mejor | Los volúmenes se recuperan a medida que la innovación y la mezcla premium ganan tracción; los ahorros en productividad se reflejan en los márgenes; las dificultades cambiarias disminuyen; la reducción constante de deuda apoya un dividendo sostenible y espacio para movimientos selectivos de cartera. |

| Base | Los volúmenes se estabilizan con un crecimiento modesto; los precios se normalizan sin grandes retrocesos; los márgenes se mantienen en general estables mientras continúa la reinversión; la generación de efectivo financia una reducción de deuda disciplinada y un perfil de dividendos mantenido. |

| Peor | El cambio de los consumidores hacia productos más económicos se acelera y las marcas propias ganan cuota; Unilever aumenta la promoción para defender el espacio en los estantes, presionando los márgenes; los costos de insumos o el tipo de cambio se vuelven adversos; la flexibilidad de los dividendos se reduce y la reducción de deuda se ralentiza. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influyan en el precio de las acciones

- Trayectoria de volumen y elasticidad de precios a medida que los aumentos de precios anteriores se anualizan completamente.

- Costos de materias primas, empaques y fletes frente a los ahorros de productividad en curso.

- Traducción de divisas y efectos de mezcla de países en los resultados reportados.

- Ejecución en el ROI de marketing e innovación mientras se protege el margen operativo.

- Acciones de cartera, progreso en la reducción de deuda y sostenibilidad de dividendos.

- Negociaciones con minoristas y competencia de marcas propias en mercados clave.

Conclusión

La configuración de Unilever combina una rentabilidad resistente con un reajuste de crecimiento. Los datos indican un crecimiento trimestral en desaceleración y márgenes sólidos, con la generación de efectivo apoyando los dividendos incluso cuando la deuda y la liquidez requieren atención. En un sector donde se valora la defensiva pero no se paga en exceso, el siguiente paso depende de la estabilización del volumen, el apoyo creíble a la marca y el grado en que las ganancias de productividad fluyen hacia el resultado final en lugar de ser completamente recicladas. La valoración ya incorpora cierta mejora—las expectativas de ganancias futuras son más altas que las actuales—por lo que la entrega deberá ser consistente en todas las categorías y geografías para mantener el múltiplo actual. Observar los próximos 1–2 trimestres: tendencias de volumen; disciplina de precios e intensidad de promoción; movimientos de costos de insumos y tipo de cambio; ROI de marketing; conversión de flujo de caja libre; progreso en la reducción de deuda y cualquier actualización de cartera. Juntos, estos factores determinarán si la narrativa evoluciona de la normalización de precios a un crecimiento duradero liderado por volumen que pueda apoyar un dividendo estable y una mejora gradual del balance.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.