由于通胀后定价周期的消退以及销量难以恢复,联合利华的股价今年表现不佳,同时品牌治理的杂音也带来了干扰。尽管如此,公司仍然能够产生稳定的现金流,并拥有一些具备竞争力的家喻户晓的品牌,但投资者正在调整预期,转向更缓慢、更具促销性的增长。这种调整体现在15.31的预期市盈率和3.53%的股息收益率上。未来几年的核心问题是,产品组合和创新能否取代以价格为导向的增长而不侵蚀利润率。在欧洲消费品领域,通缩和零售商的反击正将议价能力重新转向自有品牌,这要求在货架上的执行力更加精准。对于联合利华来说,稳定销量、维护毛利率以及解决产品组合争议(如最近围绕Ben & Jerry’s的紧张局势)可能比任何单个季度的表现更能影响整体叙事。股票的低贝塔值和收益支持可以缓冲波动,但决定市盈率是否重新评估的应是运营的实际表现,而非市场情绪。

截至2025年10月的关键点

- 收入——过去12个月:597.7亿;季度收入增长(同比):-3.20%(未披露具体的销量/组合细节)。

- 利润/利润率——利润率:9.29%;营业利润率:18.85%;毛利润(ttm):263.8亿,显示出稳健的定价/组合和成本控制。

- 销售/积压订单——在消费品领域没有适用的积压订单;季度盈利增长(同比):-5.10%,强调了从价格驱动到销量驱动的转变。

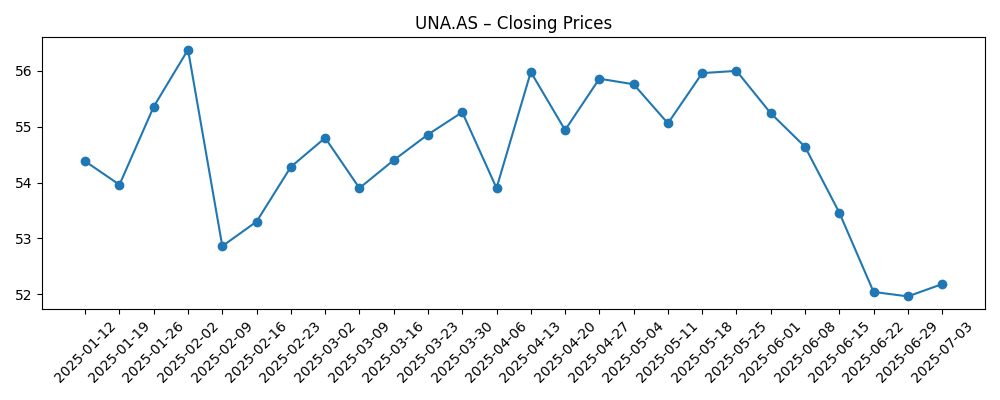

- 股价——52周变化:-11.09%;范围:49.87–58.66;50天/200天移动平均线:52.49/53.81;低贝塔值(0.25)降低了波动性。

- 分析师/市场观点——前瞻市盈率(P/E):15.31和PEG:1.68,暗示市场对适度的盈利质量增长而非快速反弹的预期。

- 市值及估值——市值:1234.9亿;企业价值/息税折旧摊销前利润(EV/EBITDA):13.00;企业价值/收入(EV/Revenue):2.45;市销率(Price/Sales):2.11;市净率(Price/Book):6.97。

- 资产负债表及现金——总债务:320.2亿;债务/权益比率:160.68%;流动比率:0.76;经营现金流(ttm):84.4亿;杠杆自由现金流:54.7亿;派息率:79.68%。

- 定性分析——在美容与个人护理、家居护理和食品领域拥有广泛的品牌组合;在通缩环境下零售商谈判趋紧;新兴市场的外汇风险可能影响结果;本杰瑞冰淇淋的治理争议带来声誉风险。

股价演变——过去12个月

值得关注的头条新闻

- 本杰瑞冰淇淋联合创始人因社会活动争议辞职 [BBC新闻]

- 本杰瑞冰淇淋的杰瑞辞职——并在离职时批评母公司联合利华 [商业内幕]

- 本杰瑞冰淇淋联合创始人在与联合利华的加沙争议中离职 [半岛电视台英语]

- 本杰瑞冰淇淋的本想要回冰淇淋公司:‘联合利华试图让我们闭嘴’ [荷兰金融日报]

观点

收入增长放缓和盈利增长下滑表明价格驱动的上升周期正在消退。季度收入同比下降3.20%,季度盈利同比下降5.10%,表明销量尚未弥补定价放缓。即便如此,联合利华18.85%的营业利润率和9.29%的利润率显示出组合和成本纪律继续保护盈利能力。现金生成仍然是优势:84.4亿的经营现金流和54.7亿的杠杆自由现金流支持3.53%的前瞻股息收益率和79.68%的派息率。权衡之下是资产负债表的灵活性,320.2亿的债务和0.76的流动比率表明在需求放缓的背景下需要谨慎的资本分配。

盈利质量看似可防御但有杠杆。28.70%的股本回报率受益于160.68%的债务权益比率;8.66%的资产回报率和13.00的EV/EBITDA指向一个健康但在没有销量恢复的情况下并不出色的增量回报业务。15.31的前瞻市盈率表明市场愿意支持适度的改善,前提是销量稳定和利润率保持。由于低贝塔值为0.25,股票可能像债券代理一样波动,但任何持续的重新评级可能取决于证明销量和市场份额可以在不牺牲定价纪律的情况下增长。

行业动态变得不那么宽容。随着通缩的到来,零售商要求更尖锐的定价和更高的贸易支持,而自有品牌重新获得货架势头。在这种环境下,定价权归于那些能够展示独特性并在可接受价格点上提供创新的品牌。外汇波动——尤其是在新兴市场——仍然是翻译和交易效应的一个波动因素,促销强度可能会上升。在这种背景下,联合利华在各个类别的广泛布局是一项资产,但在货架和数字渠道的执行将比单纯的产品组合广度更为重要。

围绕本杰瑞冰淇淋的声誉和治理噪音增加了复杂性。虽然直接的财务影响没有披露,但头条新闻可能会分散管理层的注意力,并在各个市场中如果管理不一致会影响品牌价值。在未来三年内,叙述可能会围绕三个杠杆转变:通过创新和分销实现可见的销量提升,通过生产力和组合保持毛利率,以及更整洁的品牌治理以减少头条风险。如果联合利华能够在这些方面展示进展,估值倍数可能会向同行靠拢;如果不能,目前的折扣和收入支持可能会在没有重新评级的催化剂的情况下持续。

三年后可能发生什么?(展望2028年10月)

| 情景 | 叙述 |

|---|---|

| 最佳 | 随着创新、价值层次产品和更好的店内执行提升了关键类别的市场份额,销量恢复。投入成本保持稳定,生产力为品牌投资提供资金,治理噪音消退。利润率保持,现金转换保持强劲,市场以更高的倍数奖励更稳定的增长。 |

| 基准 | 销量稳定但增长缓慢;定价正常化,促销增加。成本节约抵消了组合压力,利润率大致稳定。围绕品牌治理的头条风险消退但未消失。估值和股价跟随基本面而无重大重新评级。 |

| 最差 | 零售商反击和自有品牌的增长导致持续的销量和组合压力。外汇转为不利,投入成本重新加速,促销压缩利润率。治理争议持续,分散管理层注意力。现金回报得以维持但以战略灵活性为代价,倍数下调。 |

预测情景基于当前趋势,可能会因市场条件而有所不同。

最可能影响股价的因素

- 核心类别中销量轨迹与定价和促销强度的对比(销售数据和市场份额数据;当前未披露销量细节)。

- 随着通缩将谈判权转向自有品牌,零售商谈判和贸易条款。

- 关键新兴市场的外汇波动影响翻译和投入成本。

- 投入成本趋势和生产力节约影响毛利率和营业利润率。

- 产品组合和治理头条新闻(例如,本杰瑞冰淇淋)可能影响品牌价值和管理层关注。

- 在杠杆和派息水平下,资本分配在股息、债务指标和任何产品组合行动之间的平衡。

结论

联合利华进入下一个消费品周期阶段,具有韧性的利润率、可靠的现金生成和反映温和增长预期的估值。最近的收入和盈利同比下降强调了通胀高峰期的轻松、价格驱动的增长已成为过去;现在重要的是在可接受的价格点上实现销量、组合和品牌独特性。资产负债表杠杆和高派息限制了选择性,使得核心引擎的执行比财务工程更为重要。围绕本杰瑞冰淇淋的治理噪音增加了头条压力,但如果恢复一致性和清晰度是可管理的。关注接下来1-2个季度:关键类别的销量稳定;与主要零售商的定价和促销节奏;随着投入成本和外汇变动的利润率韧性;现金转换与股息承诺的对比;以及任何降低品牌治理风险的措施。如果没有明确的进展,股票可能继续表现防御性;如果有,稳定的增长前景可能随着时间的推移证明更高的倍数是合理的。

本文不是投资建议。投资股票存在风险,您应在做出任何财务决策之前进行自己的研究。