El precio de las acciones de Unilever ha quedado rezagado este año a medida que el ciclo de precios post-inflación se desvanece y los volúmenes resultan más difíciles de reactivar, mientras que el ruido en la gestión de marcas añade distracción. La empresa sigue generando un flujo constante de efectivo y posee nombres de marcas defensibles, pero los inversores están recalibrando sus expectativas hacia un crecimiento más lento y promocional. Ese ajuste es visible en un P/E a futuro de 15.31 y un rendimiento de dividendos de 3.53%. La pregunta clave para los próximos años es si la combinación y la innovación pueden reemplazar las ganancias impulsadas por los precios sin erosionar los márgenes. En el sector de productos de consumo en Europa, la desinflación y la resistencia de los minoristas están devolviendo el poder de negociación a las marcas blancas, exigiendo una ejecución más precisa en el punto de venta. Para Unilever, estabilizar los volúmenes, defender el margen bruto y ordenar las controversias del portafolio—como las recientes tensiones en torno a Ben & Jerry’s—probablemente moldearán la narrativa más que cualquier trimestre en particular. El bajo beta de las acciones y el apoyo de los ingresos pueden amortiguar la volatilidad, pero los puntos de prueba operativos, no el sentimiento, deberían determinar si el múltiplo se reajusta.

Puntos clave a octubre de 2025

- Ingresos – últimos 12 meses: 59.77B; crecimiento trimestral de ingresos (interanual): -3.20% (detalle de volumen/mezcla no divulgado).

- Beneficio/Márgenes – margen de beneficio: 9.29%; margen operativo: 18.85%; beneficio bruto (últimos 12 meses): 26.38B indica un sólido control de precios/mezcla y de costos.

- Ventas/Pedidos – pedidos no aplicables en productos de consumo básico; crecimiento de ganancias trimestrales (interanual): -5.10% subraya el cambio de crecimiento liderado por precios a crecimiento liderado por volumen.

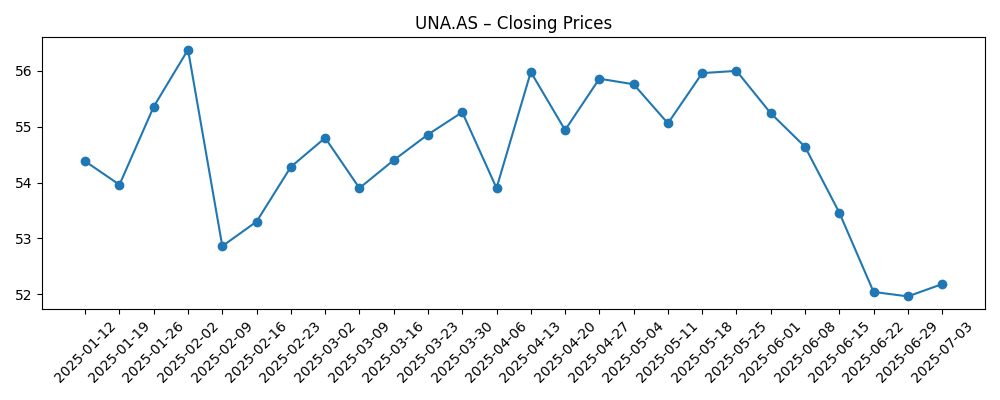

- Precio de la acción – cambio de 52 semanas: -11.09%; rango: 49.87–58.66; promedios móviles de 50/200 días: 52.49/53.81; baja beta (0.25) reduce la volatilidad.

- Visión de analistas/mercado – P/E (precio a ganancias) futuro de 15.31 y PEG de 1.68 implican expectativas de un crecimiento moderado y de calidad de ganancias en lugar de un rápido repunte.

- Capitalización de mercado y valoración – capitalización de mercado: 123.49B; EV/EBITDA: 13.00; EV/Ingresos: 2.45; Precio/Ventas: 2.11; Precio/Valor contable: 6.97.

- Balance y efectivo – deuda total: 32.02B; deuda/capital: 160.68%; ratio corriente: 0.76; flujo de caja operativo (últimos 12 meses): 8.44B; flujo de caja libre apalancado: 5.47B; ratio de pago: 79.68%.

- Cualitativo – amplio portafolio de marcas en Belleza y Cuidado Personal, Cuidado del Hogar y Alimentos; negociaciones con minoristas se endurecen en medio de la desinflación; exposición a divisas en mercados emergentes puede afectar resultados; la controversia de gobernanza de Ben & Jerry’s representa un riesgo reputacional.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- El cofundador de Ben & Jerry's renuncia por disputa sobre activismo social [BBC News]

- El Jerry de Ben & Jerry's renuncia y critica a la empresa matriz Unilever en su salida [Business Insider]

- Cofundador de Ben & Jerry’s deja la empresa en medio de disputa con Unilever sobre Gaza [Al Jazeera English]

- Ben de Ben & Jerry’s quiere recuperar la empresa de helados: ‘Unilever intenta silenciarnos’ [Het Financieele Dagblad]

Opinión

La debilidad en los ingresos y una caída en el crecimiento de las ganancias sugieren que el ciclo ascendente liderado por precios se está desvaneciendo. El crecimiento trimestral de ingresos de -3.20% interanual y el crecimiento de ganancias trimestrales de -5.10% indican que los volúmenes aún no compensan la desaceleración de precios. Aun así, el margen operativo de Unilever del 18.85% y el margen de beneficio del 9.29% muestran que la mezcla y la disciplina de costos continúan protegiendo la rentabilidad. La generación de efectivo sigue siendo una fortaleza: el flujo de caja operativo de 8.44B y el flujo de caja libre apalancado de 5.47B respaldan un rendimiento de dividendo futuro del 3.53% y un ratio de pago del 79.68%. La contrapartida es la flexibilidad del balance, con 32.02B de deuda y un ratio corriente de 0.76 que señalan la necesidad de una cuidadosa asignación de capital mientras se navega en un entorno de demanda más lento.

La calidad de las ganancias parece defendible pero apalancada. El retorno sobre el capital del 28.70% está favorecido por un ratio de deuda a capital del 160.68%; el retorno sobre activos del 8.66% y el EV/EBITDA de 13.00 apuntan a un negocio con retornos incrementales saludables pero no excepcionales en ausencia de una recuperación de volumen. El P/E futuro de 15.31 implica que el mercado está dispuesto a respaldar una mejora moderada, contingente a la estabilización del volumen y la preservación de márgenes. Con una beta baja de 0.25, las acciones pueden comportarse como un proxy de bonos, pero cualquier revalorización sostenida probablemente dependa de la prueba de que el volumen y la cuota pueden crecer sin sacrificar la disciplina de precios.

La dinámica de la industria se está volviendo menos indulgente. A medida que la desinflación se afianza, los minoristas están presionando por precios más agudos y un mayor apoyo comercial, mientras que las marcas privadas recuperan impulso en los estantes. En este entorno, el poder de fijación de precios se acumula en las marcas que pueden demostrar distinción y ofrecer innovación a precios accesibles. La volatilidad de las divisas, especialmente en mercados emergentes, sigue siendo un factor de cambio para los efectos de traducción y transacción, y es probable que la intensidad promocional aumente. En ese contexto, la amplitud de Unilever a través de categorías es un activo, pero la ejecución en los estantes y en canales digitales importará más que la amplitud del portafolio por sí sola.

El ruido reputacional y de gobernanza en torno a Ben & Jerry’s añade complejidad. Aunque el impacto financiero directo no se divulga, los titulares pueden distraer a la gestión y poner en riesgo el valor de la marca si no se gestiona de manera consistente en todos los mercados. En los próximos tres años, es probable que la narrativa gire en torno a tres palancas: aumento demostrable de volumen a partir de la innovación y distribución, mantenimiento del margen bruto a través de la productividad y la mezcla, y una gobernanza de marca más ordenada para reducir el riesgo de titulares. Si Unilever puede mostrar progreso en estos frentes, el múltiplo de valoración podría migrar hacia sus pares; de lo contrario, el descuento actual y el soporte de ingresos pueden persistir sin un catalizador para la revalorización.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | Los volúmenes se recuperan a medida que la innovación, las ofertas de nivel de valor y una mejor ejecución en tienda aumentan la cuota en categorías clave. Los costos de insumos se mantienen estables, la productividad financia la inversión en marca y el ruido de gobernanza disminuye. Los márgenes se mantienen, la conversión de efectivo sigue siendo sólida y el mercado recompensa el crecimiento más estable con un múltiplo más alto. |

| Base | Los volúmenes se estabilizan pero crecen modestamente; los precios se normalizan y las promociones aumentan. Los márgenes son en general estables ya que los ahorros de costos compensan la presión de la mezcla. El riesgo de titulares en torno a la gobernanza de marca se desvanece pero no desaparece. La valoración y el precio de la acción siguen los fundamentos sin una revalorización importante. |

| Peor | La resistencia de los minoristas y las ganancias de marcas privadas generan una presión sostenida de volumen y mezcla. Las divisas se vuelven adversas, los costos de insumos se aceleran de nuevo y las promociones comprimen los márgenes. Las controversias de gobernanza persisten, distrayendo a la gestión. Los retornos de efectivo se mantienen pero a expensas de la flexibilidad estratégica, y el múltiplo se devalúa. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria de volumen frente a la intensidad de precios y promociones en categorías clave (datos de venta y cuota de mercado; detalles de volumen actualmente no divulgados).

- Negociaciones con minoristas y términos comerciales a medida que la desinflación desplaza el poder de negociación hacia las marcas privadas.

- Movimientos de divisas en mercados emergentes clave que impactan tanto la traducción como los costos de insumos.

- Tendencias de costos de insumos y ahorros de productividad que afectan los márgenes brutos y operativos.

- Titulares sobre portafolio y gobernanza (por ejemplo, Ben & Jerry’s) que pueden influir en el valor de marca y el enfoque de la gestión.

- Equilibrio en la asignación de capital entre dividendos, métricas de deuda y cualquier acción de portafolio, dada la apalancamiento y los niveles de pago.

Conclusión

Unilever entra en la próxima fase del ciclo de productos básicos con márgenes resilientes, generación de efectivo confiable y una valoración que refleja expectativas de crecimiento moderadas. Las recientes caídas de ingresos y ganancias en términos interanuales subrayan que las fáciles ganancias lideradas por precios del auge inflacionario han quedado atrás; lo que importa ahora es el volumen, la mezcla y la distintividad de la marca a precios accesibles. El apalancamiento del balance y un alto pago limitan la opcionalidad, haciendo que la ejecución en el motor principal sea más importante que la ingeniería financiera. El ruido de gobernanza en torno a Ben & Jerry’s añade una carga de titulares pero es manejable si se restaura la consistencia y claridad. Observar los próximos 1–2 trimestres: estabilización de volumen en categorías clave; ritmo de precios y promociones con los principales minoristas; resiliencia de márgenes a medida que se mueven los costos de insumos y divisas; conversión de efectivo frente a compromisos de dividendos; y cualquier paso para reducir el riesgo de gobernanza de marca. En ausencia de un progreso claro, las acciones pueden continuar actuando de manera defensiva; con él, un perfil de crecimiento más estable podría justificar un múltiplo más saludable con el tiempo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.