De aandelenkoers van Unilever heeft dit jaar achtergebleven nu de prijsstijgingen na inflatie afnemen en het moeilijker blijkt om de volumes weer op gang te brengen, terwijl rumoer rondom merkbeheer voor afleiding zorgt. Het bedrijf genereert nog steeds stabiele kasstromen en bezit sterke merknamen, maar beleggers stellen hun verwachtingen bij naar een langzamere, meer promotionele groei. Die herziening is zichtbaar in een forward P/E van 15,31 en een dividendrendement van 3,53%. De kernvraag voor de komende jaren is of mix en innovatie prijsgerichte winsten kunnen vervangen zonder de marges aan te tasten. In de Europese consumentengoederen verschuiven desinflatie en tegenwerking van retailers de onderhandelingsmacht terug naar huismerken, wat scherpere uitvoering in de schappen vereist. Voor Unilever zullen het stabiliseren van volumes, het verdedigen van de brutomarge en het opruimen van portfoliocontroverses—zoals de recente spanningen rond Ben & Jerry’s—waarschijnlijk het verhaal meer vormgeven dan een enkel kwartaal. De lage bèta van het aandeel en de inkomensondersteuning kunnen de volatiliteit dempen, maar operationele bewijzen, niet het sentiment, zouden moeten bepalen of de multiple opnieuw wordt beoordeeld.

Belangrijkste punten per oktober 2025

- Omzet – afgelopen 12 maanden: 59,77 miljard; kwartaalomzetgroei (jaar-op-jaar): -3,20% (details over volume/mix niet bekendgemaakt).

- Winst/marges – winstmarge: 9,29%; operationele marge: 18,85%; bruto winst (ttm): 26,38 miljard duidt op sterke prijs/mix en kostenbeheersing.

- Verkoop/achterstand – geen achterstand van toepassing in consumentengoederen; kwartaalwinstgroei (jaar-op-jaar): -5,10% benadrukt de verschuiving van prijs‑ naar volumegedreven groei.

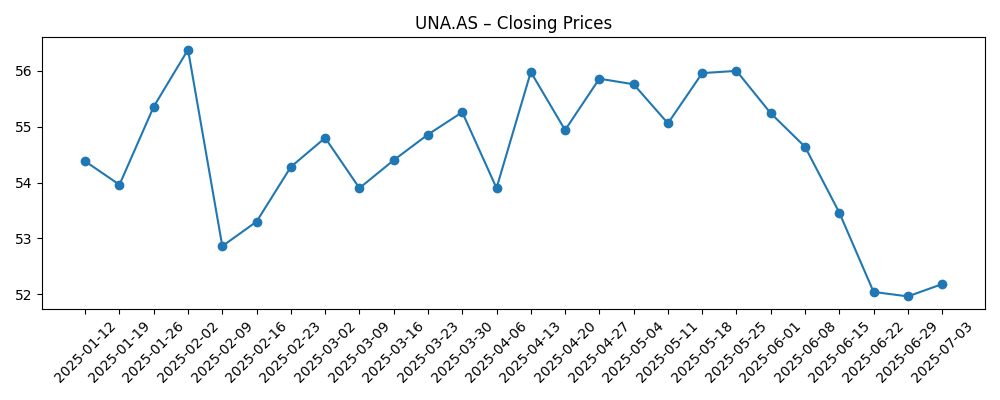

- Aandelenkoers – 52‑weekse verandering: -11,09%; bereik: 49,87–58,66; 50‑daagse/200‑daagse voortschrijdende gemiddelden: 52,49/53,81; lage beta (0,25) dempt volatiliteit.

- Analisten-/marktvisie – forward P/E (koers‑winstverhouding) 15,31 en PEG 1,68 impliceren verwachtingen voor gematigde, kwaliteitsvolle winstgroei in plaats van een snelle opleving.

- Marktkapitalisatie & waardering – marktkapitalisatie: 123,49 miljard; EV/EBITDA: 13,00; EV/omzet: 2,45; prijs/omzet: 2,11; prijs/boekwaarde: 6,97.

- Balans & kas – totale schuld: 32,02 miljard; schuld/eigen vermogen: 160,68%; current ratio: 0,76; operationele kasstroom (ttm): 8,44 miljard; geleverde vrije kasstroom: 5,47 miljard; uitkeringsratio: 79,68%.

- Kwalitatief – breed merkenportfolio in Beauty & Personal Care, Home Care en Foods; onderhandelingen met retailers worden strenger te midden van desinflatie; valutablootstelling aan opkomende markten kan resultaten beïnvloeden; Ben & Jerry’s governancecontroverse vormt een reputatierisico.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Ben & Jerry's medeoprichter stapt op na ruzie over sociale activisme [BBC News]

- De Jerry van Ben & Jerry's is gestopt — en bekritiseert moederbedrijf Unilever bij zijn vertrek [Business Insider]

- Ben & Jerry’s medeoprichter verlaat bedrijf te midden van geschil met Unilever over Gaza [Al Jazeera English]

- Ben van Ben & Jerry’s wil het ijsbedrijf terug: ‘Unilever probeert ons de mond te snoeren’ [Het Financieele Dagblad]

Opinie

De zwakte in de omzet en een daling in de winstgroei suggereren dat de prijs‑gedreven opwaartse cyclus aan het afnemen is. Kwartaalomzetgroei van -3,20% jaar-op-jaar en kwartaalwinstgroei van -5,10% geven aan dat volumes nog niet compenseren voor tragere prijsstijgingen. Desondanks tonen Unilever’s operationele marge van 18,85% en winstmarge van 9,29% aan dat mix en kostenbeheersing de winstgevendheid blijven beschermen. Kasgeneratie blijft een kracht: operationele kasstroom van 8,44 miljard en geleverde vrije kasstroom van 5,47 miljard ondersteunen een vooruitzichtig dividendrendement van 3,53% en een uitkeringsratio van 79,68%. Het compromis is de flexibiliteit van de balans, met 32,02 miljard aan schulden en een current ratio van 0,76, wat wijst op de noodzaak van zorgvuldige kapitaalallocatie in een omgeving van tragere vraag.

De kwaliteit van de winst lijkt verdedigbaar maar is gefinancierd. Het rendement op eigen vermogen van 28,70% wordt opgeblazen door een schuld‑tot‑eigen vermogen ratio van 160,68%; rendement op activa van 8,66% en EV/EBITDA van 13,00 wijzen op een bedrijf met gezonde maar niet uitzonderlijke incrementele rendementen zonder volumeverbetering. De forward P/E van 15,31 impliceert dat de markt bereid is om gematigde verbetering te ondersteunen, afhankelijk van volumestabilisatie en margebehoud. Met een lage beta van 0,25 kunnen de aandelen zich als een obligatie‑proxy gedragen, maar een duurzame herwaardering hangt waarschijnlijk af van het bewijs dat volume en marktaandeel kunnen groeien zonder prijsdiscipline op te offeren.

De dynamiek in de industrie wordt minder vergevingsgezind. Naarmate desinflatie intreedt, eisen retailers scherpere prijzen en meer handelssteun, terwijl huismerken weer momentum op de schappen krijgen. In deze omgeving komt de prijszettingsmacht toe aan merken die onderscheidend vermogen kunnen aantonen en innovatie tegen toegankelijke prijzen kunnen leveren. Valutavolatiliteit—vooral in opkomende markten—blijft een factor voor vertaal- en transactieresultaten, en de promotionele intensiteit zal waarschijnlijk toenemen. Tegen die achtergrond is Unilever’s breedte over categorieën een troef, maar uitvoering op de schappen en in digitale kanalen zal belangrijker zijn dan alleen de breedte van het portfolio.

Reputatie- en governancegeluiden rond Ben & Jerry’s voegen complexiteit toe. Hoewel de directe financiële impact niet wordt bekendgemaakt, kunnen de krantenkoppen het management afleiden en het merkimago schaden als ze niet consistent over markten heen worden beheerd. In de komende drie jaar zal het verhaal waarschijnlijk draaien om drie hefbomen: aantoonbare volumestijging door innovatie en distributie, aanhoudende brutomarge door productiviteit en mix, en strakkere merkgovernance om het risico op krantenkoppen te verminderen. Als Unilever op deze fronten vooruitgang kan tonen, kan de waarderingsmultiple naar die van concurrenten migreren; zo niet, dan kan de huidige korting en inkomensondersteuning blijven bestaan zonder een katalysator voor herwaardering.

Wat kan er gebeuren over drie jaar? (horizon oktober 2028)

| Scenario | Verhaal |

|---|---|

| Beste | Volumes herstellen doordat innovatie, waarde-aanbiedingen en betere uitvoering in de winkel het marktaandeel in belangrijke categorieën vergroten. Inkoopkosten blijven stabiel, productiviteit financiert merkinvesteringen en de governancegeluiden nemen af. Marges blijven behouden, kasconversie blijft robuust en de markt beloont stabielere groei met een hogere multiple. |

| Basis | Volumes stabiliseren maar groeien bescheiden; prijzen normaliseren en promoties nemen toe. Marges blijven over het algemeen stabiel doordat kostenbesparingen de druk van de mix compenseren. Het risico op krantenkoppen rond merkgovernance vervaagt maar verdwijnt niet. Waardering en aandelenkoers volgen de fundamentals zonder grote herwaardering. |

| Slechtste | Weerstand van retailers en winst van huismerken zorgen voor aanhoudende druk op volume en mix. Valuta keert zich tegen, inkoopkosten versnellen opnieuw en promoties drukken de marges. Governancecontroverses blijven aanhouden en leiden het management af. Kasuitkeringen worden gehandhaafd maar ten koste van strategische flexibiliteit, en de multiple devalueert. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Volumetraject versus prijs- en promotie-intensiteit in kerncategorieën (verkoopgegevens en marktaandeel; volumebijzonderheden momenteel niet bekendgemaakt).

- Onderhandelingen met retailers en handelsvoorwaarden naarmate desinflatie de onderhandelingsmacht verschuift naar huismerken.

- Valutabewegingen in belangrijke opkomende markten die zowel vertaal- als inkoopkosten beïnvloeden.

- Trends in inkoopkosten en productiviteitsbesparingen die bruto- en operationele marges beïnvloeden.

- Portefeuille- en governancekrantenkoppen (bijv. Ben & Jerry’s) die merkimago en managementfocus kunnen beïnvloeden.

- Balans van kapitaalallocatie tussen dividenden, schuldmetrics en eventuele portefeuillemiddelen, gezien de hefboomwerking en uitkeringsniveaus.

Conclusie

Unilever betreedt de volgende fase van de consumentenproducten-cyclus met veerkrachtige marges, betrouwbare kasgeneratie en een waardering die gematigde groeiverwachtingen weerspiegelt. Recente dalingen in omzet en winst op jaarbasis onderstrepen dat de gemakkelijke, prijs‑gedreven winsten van de inflatiegolf achter ons liggen; wat nu telt, is volume, mix en merkonderscheidend vermogen tegen toegankelijke prijzen. Balanshefboomwerking en een hoge uitkeringsratio beperken de optiemogelijkheden, waardoor uitvoering in de kernmotor belangrijker is dan financiële engineering. Governancegeluiden rond Ben & Jerry’s voegen een krantenkop toe, maar zijn beheersbaar als consistentie en duidelijkheid worden hersteld. Let op de komende 1–2 kwartalen: volumestabilisatie in belangrijke categorieën; prijs- en promotieritme met grote retailers; margebestendigheid naarmate inkoopkosten en valuta bewegen; kasconversie versus dividendverplichtingen; en eventuele stappen om merkgovernance te verminderen. Zonder duidelijke vooruitgang kunnen de aandelen zich defensief blijven gedragen; met vooruitgang kan een stabieler groeiprofiel op termijn een gezondere multiple rechtvaardigen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.