UniCredit (UCG.MI) begint de komende drie jaren vanuit een sterke positie: een omzet van 24,82 miljard (ttm), een winstmarge van 42,71% en een ROE van 16,34% benadrukken een robuuste winstgevendheid, terwijl de aandelenkoers in de afgelopen 12 maanden met 77,35% is gestegen, dicht bij zijn 52-wekenhoogte. Het management is actief geweest met portefeuillebewegingen, waaronder de voltooiing van de fusie met Alpha Bank Roemenië en het verhogen van de deelname in Commerzbank naar 26%, terwijl beide partijen de overnamevooruitzichten bagatelliseren. Met een vooruitzicht dividendrendement van 3,70% en een uitkeringsratio van 36,36% lijken de kapitaalrendementen ondersteund te worden door een sterke winstgroei (kwartaalomzetgroei van 10,20% en winstgroei van 24,90% jaar-op-jaar). In het kader van een veranderende Europese rente-cyclus zullen investeerders in de gaten houden of marges en volumes standhouden, en hoe toezichthouders reageren op UniCredit’s groeiende strategische aanwezigheid in Duitsland en Zuidoost-Europa.

Belangrijke punten per september 2025

- Omzet: 24,82 miljard (ttm); kwartaalomzetgroei (jaar-op-jaar) 10,20%.

- Winst/marges: winstmarge 42,71%; operationele marge 71,61%; EPS (ttm) 6,61; ROE 16,34%.

- Verkoop/achterstand: sterke winstgroei met kwartaalwinstgroei (jaar-op-jaar) 24,90%; rentegevoeligheid blijft een belangrijke drijfveer voor volumes en vergoedingen.

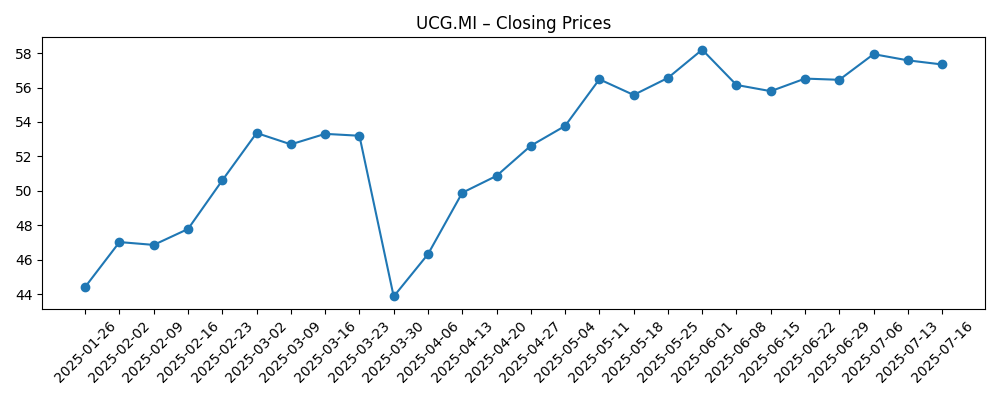

- Aandelenprijs: laatste slot 64,92 (2025-09-05); 52-weken hoog 69,82; 52-weken laag 35,45; 50-daags gemiddelde 62,92; 200-daags gemiddelde 52,00; 52-weken verandering 77,35%; beta 1,27.

- Analistenvisie: Citi heeft coverage hervat met een Koop; vooruitzicht dividendrendement 3,70%; uitkeringsratio 36,36%.

- Marktkapitalisatie/eigendom: large-cap profiel; uitstaande aandelen 1,53 miljard; float 1,49 miljard; instellingen bezitten 50,65%.

- Kapitaal & liquiditeit: totale kaspositie 172,98 miljard; totale schuld 216,86 miljard; boekwaarde per aandeel 43,66; operationele kasstroom (ttm) -1,15 miljard.

- Bedrijfsacties: belang in Commerzbank verhoogd naar 26%; leiding van Commerzbank signaleert dat een overname onwaarschijnlijk is; fusie met Alpha Bank Roemenië voltooid.

- Handelsliquiditeit: gemiddelde volume (3M) 5,1M; (10D) 4,93M.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- UniCredit voltooit fusie met Alpha Bank Roemenië

- UniCredit's overname van Commerzbank onwaarschijnlijk, zegt CEO van Duitse bank

- UniCredit verhoogt belang in Commerzbank naar 26%

- UniCredit hervat met een Koop bij Citi

- Update over short interesse in UniCredit S.p.A. Unsponsored ADR (UNCRY)

Opinie

De stap van UniCredit naar 26% in Commerzbank is de meest ingrijpende strategische ontwikkeling voor de driejarige vooruitzichten. Het verhoogde belang vergroot de opties: het kan commerciële partnerschappen aangaan, de strategische richting beïnvloeden en potentieel grensoverschrijdende synergieën in transactiebankieren, betalingen en bedrijfsfinanciering benutten—zonder zich te verplichten aan een volledige overname. Publieke boodschappen van de Duitse leiding dat een overname onwaarschijnlijk is, temperen de verwachtingen en verminderen de onmiddellijke politieke frictie. Voor investeerders kan het belang nog steeds waarde creëren als het mogelijkheden opent voor winstverdeling of kostenefficiëntie-initiatieven, maar het verhoogt ook de complexiteit van governance en de regelgeving. Op korte termijn zal duidelijkheid over de intenties en eventuele formele samenwerkingsafspraken helpen om het scenario voor winst en kapitaalplanning te versmallen. Een gedisciplineerde, partnerschapsgerichte houding kan UniCredit in staat stellen te profiteren van strategische nabijheid terwijl de flexibiliteit van de balans behouden blijft.

Operationeel gezien zijn de winstgevendheidsmeter van UniCredit een steun voor het aandeel: een operationele marge van 71,61% en een ROE van 16,34% wijzen op een goed afgesteld kostenbasis en prijszettingskracht. De uitdaging voor de volgende fase van de cyclus is het behoud van deze niveaus terwijl de Europese Centrale Bank het beleid afstemt. Als de rente daalt, kan de netto rente-inkomsten matigen, waardoor vergoedingen, kostendisplines en risicokosten de bepalende factoren voor de winst worden. De kwartaalomzetgroei van de bank van 10,20% en de winstgroei van 24,90% jaar-op-jaar stellen een hoge lat voor vergelijkingen; een milde vertraging zou nog steeds compatibel zijn met een solide investeringscase, mits de activakwaliteit stabiel blijft. Met een boekwaarde per aandeel van 43,66 lijkt de markt aan te nemen dat de winstgevendheid en het risico onder controle blijven, vooral gezien de sterke prestaties van het aandeel over de afgelopen 52 weken.

Portefeuilleacties voegen een extra laag toe. De voltooiing van de fusie met Alpha Bank Roemenië signaliseert de focus op schaalbare, aangrenzende markten waar UniCredit technologie en productdiepte kan benutten. Het uitvoeren is cruciaal: klantbehoud, IT-integratie en cross-selling zullen bepalen of de combinatie de rendementen verhoogt. Ondertussen kan de positie in Commerzbank functioneren als een strategisch platform in plaats van een voorbode van consolidatie, in overeenstemming met publieke verklaringen die een overname bagatelliseren. Deze “opties zonder verplichtingen” benadering houdt het politieke risico beheersbaar en behoudt kapitaal voor organische groei en aandeelhoudersuitkeringen. Het biedt ook mogelijkheden om te pivoteren als de macro-achtergrond verandert—intensivering van samenwerking in goede tijden of simpelweg het handhaven van een financiële investering als de omstandigheden verslechteren.

Vanuit een marktstandpunt verhandelt de aandelenprijs boven de voortschrijdende gemiddelden (50-daags 62,92; 200-daags 52,00), wat wijst op verbeterd sentiment en sterke prestaties. Het vooruitzicht dividendrendement van 3,70% en een uitkeringsratio van 36,36% suggereren ruimte voor aanhoudende kasuitkeringen terwijl de winsten voor groei en buffers behouden blijven. Liquiditeitsmetrics—gemiddelde volumes rond 5 miljoen—zouden institutionele deelname moeten ondersteunen, terwijl een beta van 1,27 duidt op gematigde cyclische beweging in vergelijking met bredere indices. Over drie jaar draait het verhaal omtrent het eigen vermogen waarschijnlijk om drie drijfveren: beleidstarieven en depositodynamiek, de regulatorische houding ten opzichte van grensoverschrijdende invloed in Duitsland, en de mogelijkheid om de vergoedingen verdiepen. Als UniCredit kan uitvoeren op integratie en partnerschapsvoordelen terwijl kosten en risico onder controle blijven, lijkt de huidige premie op boekwaarde verdedigbaar.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Best | Regulators accepteren een partnershipgerichte aanpak met Commerzbank; operationele efficiëntie blijft behouden; vergoedinginkomsten groeien; integratie in Roemenië levert cross-sell voordelen op; dividendgroei gaat door naast gedisciplineerd balansbeheer; waardering ondersteund door aanhoudende winstgevendheid. |

| Basis | Normalisatie van rente snijdt in netto rente-inkomsten, gecompenseerd door stabiele vergoedingen en kostenbeheersing; belang in Commerzbank blijft een financiële holding met selectieve commerciële samenwerking; integratie in Roemenië ligt op schema; dividenden blijven in lijn met de winst. |

| Slechtste | Macrovertraging en snellere herprijsing van deposito's drukken de marges; regulatorische tegenstand beperkt strategische voordelen van het belang in Commerzbank; integratieproblemen in Zuidoost-Europa; hogere kredietkosten drukken de winst en het vertrouwen van investeerders. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Het beleidspad van de ECB en de dynamiek van depositoprijzen die de netto rente-inkomsten en marges beïnvloeden.

- Regulatorische en politieke houding in Duitsland met betrekking tot UniCredits 26% belang in Commerzbank.

- Uitvoering van de integratie van Alpha Bank Roemenië, inclusief klantbehoud en IT-migratie.

- Trends in activakwaliteit en kredietkosten in de kernportefeuilles van bedrijfs- en detailhandel.

- Kapitaalterugkeerbeleid versus groeibeleggingen, met inachtneming van de duurzaamheid van uitkeringen.

- Europese macro-omstandigheden, marktschommelingen en sectorrisicosentiment (beta 1,27).

Conclusie

De investeringscase van UniCredit voor de komende drie jaar steunt op robuuste startfundamentals en doordachte strategische opties. Verhoogde winstgevendheid (winstmarge 42,71%; ROE 16,34%) en sterke omzetmomentum bieden ruimte om een zachtere renteomgeving te navigeren, terwijl het vooruitzicht dividendrendement van 3,70% en een gematigde uitkeringsratio inkomen ondersteunen zonder veerkracht op te offeren. De voltooide fusie in Roemenië en het 26% belang in Commerzbank breiden het strategische bereik van UniCredit uit, maar publieke signalen dat een overname onwaarschijnlijk is helpen om het politieke en uitvoeringsrisico op korte termijn te beperken. Belangrijke aandachtspunten zijn de snelheid van normalisatie van het ECB-beleid, het gedrag van deposito's, integratiemijlpalen in Zuidoost-Europa, en enige formalisering van samenwerking met Commerzbank. Met het aandeel dat 77,35% is gestegen in het afgelopen jaar en verhandeld boven belangrijke voortschrijdende gemiddelden, zijn de verwachtingen niet laag. Voortdurende prestaties op kosten, vergoedingen en risicobeheersing zullen cruciaal zijn om het huidige verhaal rond het eigen vermogen vol te houden.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.