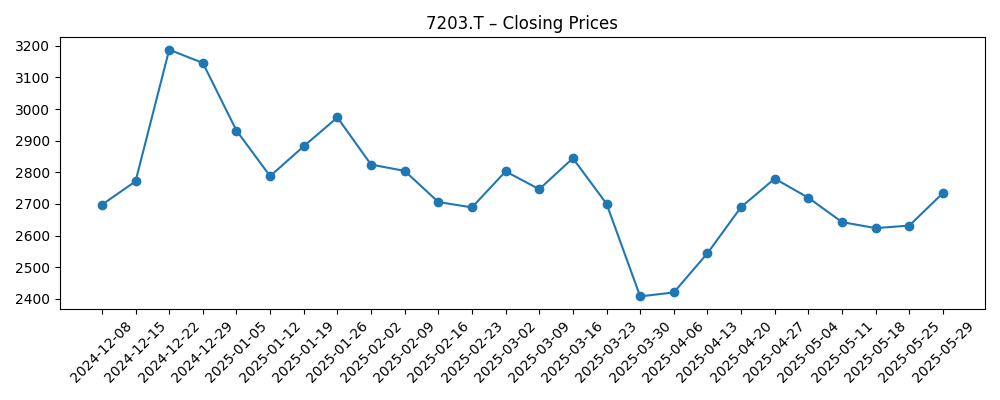

Toyota Motor (7203.T) komt eind 2025 met een balans tussen tariefdruk en operationele veerkracht. Het laatste kwartaal van de autofabrikant toonde druk op de winst, en het management heeft de jaarprognose naar beneden bijgesteld te midden van de onzekerheid over Amerikaanse tarieven, volgens recente mediaberichten. Toch blijft de balans sterk, met ¥15,97 biljoen aan contanten, een stabiele operationele cashflow en een verwachte dividendrendement van 3,28%, ondersteund door een uitkeringsratio van 27,68%. De aandelen zijn dit jaar volatiel geweest—ze daalden naar ¥2.407,5 eind maart voordat ze zich herstelden naar ¥2.904,5 op 27 augustus—terwijl de 50-daagse en 200-daagse voortschrijdende gemiddelden respectievelijk op ¥2.651,65 en ¥2.723,61 staan. Met een TTM-omzet van ¥48,45 biljoen, een winstmarge van 8,82% en een bèta van 0,24, hangt de driejarige opzet van het aandeel af van beleidsresultaten, de uitvoering van productmix (hybride/EV) en discipline in kapitaalallocatie.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet ¥48,45T; brutowinst ¥8,5T; kwartaalomzetgroei (jaar-op-jaar) 3,5%.

- Winst/Marges: Winstmarge 8,82%; operationele marge 9,52%; netto-inkomen ¥4,27T; EBITDA ¥6,87T; verwaterde EPS 325,21.

- Kasstroom: Operationele kasstroom ¥4,89T; vrije kasstroom na schuld ¥1,31T.

- Balans: Kas ¥15,97T; totale schuld ¥38,44T; current ratio 1,27; totale schuld/eigen vermogen 103,92%.

- Aandeelprijs: Laatste sluiting ¥2.904,5 (27 aug 2025); 52‑weekse range ¥2.226,5–¥3.220,0; 50‑daags MA ¥2.651,65; 200‑daags MA ¥2.723,61; bèta 0,24.

- Marktkapitalisatie: Ongeveer ¥37,8T (¥2.904,5 × 13,03B uitstaande aandelen).

- Dividend: Vooruitzicht jaarlijks dividend ¥95; rendement 3,28%; uitkeringsratio 27,68%; volgende ex-dividend datum 29/09/2025.

- Eigendomsstructuur & liquiditeit: Uitstaande aandelen 13,03B; vrije float 9,76B; insiders 15,21%, instellingen 26,01%; gemiddeld 3‑maands volume 29,42M.

- Vooruitzichten: Kwartaalwinstgroei (jaar-op-jaar) −36,90%; door tarieven gedreven verlaging van de verwachtingen zoals recent gerapporteerd.

Aandeelprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- Toyota verlaagt vooruitzichten door tariefzorgen terwijl winst met 37% daalt [Fortune]

- Trump-tarieven schokken: Toyota verlaagt de winstverwachting voor het volledige jaar, netto-winst Q1 daalt met 37% [Livemint]

Opinie

Het risico rondom tarieven is duidelijk de belangrijkste factor in het kortetermijnverhaal van Toyota geworden. Een verlaagde vooruitzicht voor het volledige jaar, na een sterke daling van de kwartaalwinst, legt meer druk op de kosten- en prijsacties van het management in Noord-Amerika. Met een bèta van 0,24 beweegt het aandeel minder dan de bredere markt, maar beleidschokken kunnen de waardering nog steeds onder druk zetten als investeerders aanhoudende druk op de marges verwachten. Het pad van de aandeelprijs sinds maart suggereert dat de markt bereid is om voorbij de bodem te kijken—hersteld van ¥2.407,5 naar ¥2.904,5—maar overtuiging zal waarschijnlijk afhangen van duidelijkheid over invoertarieven, lokalisatieplannen en eventuele doorberekening van hogere kosten. In deze context bieden de schaal, merksterkte en flexibele aandrijflijnmix van Toyota buffers terwijl het bedrijf de verwachtingen herijkt.

Strategisch gezien kan Toyota de tarieffrictie verminderen door de regionalisering van inkoop en productie te versnellen, de inkoop in Noord-Amerika te verdiepen en de hybride transitie naar volledige elektrificatie te optimaliseren. De breedte van het bedrijf—van hybrides en plug-in voertuigen tot brandstofcellen en softwarefuncties—maakt het mogelijk om marges te behalen bovenop pure volume. Succes zal afhangen van het prioriteren van modellen met hoge bijdrage, het afstemmen van de uitrol van EV's op de vraag en laadinfrastructuur, en het verlagen van kosten in batterijen en elektronica. De kapitaalallocatie van het management—het balanceren van groeikapitaaluitgaven met rendementen voor aandeelhouders—zal worden gezien als een teken van vertrouwen. Een uitvoering die de operationele marge stabiliseert terwijl de productfrequentie behouden blijft, zou de consensus in de komende kwartalen kunnen resetten, zelfs zonder een snelle macro-economische steun.

Financieel gezien betreedt Toyota deze fase met aanzienlijke liquiditeit en interne kasgeneratie. Kas van ¥15,97T, operationele kasstroom van ¥4,89T en positieve vrije kasstroom na schuld bieden ruimte om te investeren door de cyclus heen, terwijl een vooruitzicht van dividendrendement van 3,28% bij een uitkeringsratio van 27,68% behouden blijft. Deze inkomensondersteuning, gecombineerd met de handel van het aandeel boven zijn 50-daags en 200-daags voortschrijdend gemiddelde, zou moeten helpen om de neerwaartse druk te beperken als het beleidsgeluid aanhoudt. Toch benadrukt een kwartaalwinstgroei van −36,90% jaar-op-jaar dat de vergelijkingen op korte termijn moeilijk zijn. De volgende ex-dividend datum (29/09/2025) is een korte termijn katalysator voor inkomensgerichte beleggers, maar een langere termijn waardevermeerdering zal waarschijnlijk bewijs vereisen dat prijsstelling, mix en kostenbesparingen de tarieffrictie kunnen compenseren.

Als we drie jaar vooruitkijken, hangen scenario's af van geopolitiek en uitvoering. Als de tariefdruk verlicht of gecompenseerd wordt door diepere lokalisatie, zou het diverse aanbod van Toyota een stabiele omzet- en margeherstel kunnen ondersteunen, met hybrides die de winst verankeren terwijl de economieën van EV's verbeteren. In een gematigd geval blijven de tarieven bestaan, maar stabiliserende toeleveringsketens en selectieve prijsacties beperken de schade, en houden de kasstromen adequaat voor investeringen en dividenden. Het negatieve scenario zou een verlenging van de tarief-escalatie en een afname van de vraag in belangrijke markten zijn, wat moeilijkere afwegingen tussen marktaandeel en winstgevendheid afdwingt. Tegen deze achtergrond pleiten de lagere bèta en schaal van Toyota voor veerkracht, maar beleggers moeten een pad verwachten dat wordt bepaald door beleidsmijlpalen, frequentie van modelintroducties en voortgang in kostenbesparingen bij batterijen en software.

Wat kan er over drie jaar gebeuren? (horizon augustus 2025+3)

| Scenario | Narratief | Gevolgen |

|---|---|---|

| Best | Tariefdruk vervaagt of wordt geneutraliseerd door lokalisatie; hybride leiderschap financiert de opschaling van EV's; kostenreducties stabiliseren de marges. | Waardering herstelt zich naarmate het vertrouwen in de duurzaamheid van de winst terugkeert; de aandeelprijsverbetering neigt naar eerdere cyclushoge niveaus. |

| Basis | Tarieven blijven bestaan maar zijn beheersbaar; prijsstelling, mix en efficiëntie compenseren de meeste tegenwind; de productfrequentie blijft consistent. | Handel binnen een bereik met een constructieve bias; dividend blijft de totale return verankeren terwijl gematigde groei hervat. |

| Erger | Tarieven escaleren en de vraag verzwakt in belangrijke markten; hogere inkoopkosten en prijsplafonds drukken de marges. | Risico van afwaardering; focus verschuift naar kapitaalbehoud, diepere kostenacties en prioritering van het portfolio. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Uitkomsten van handelsbeleid en tarieftijdlijnen in de VS en andere belangrijke markten.

- Uitvoering van de productmix tussen hybrides/EV's en de snelheid van kostenreducties in batterijen en elektronica.

- Valutabewegingen en volatiliteit in inkoopkosten die de prijszettingsmacht en marges beïnvloeden.

- Veerkracht van de toeleveringsketen, voortgang van lokalisatie en eventuele productieonderbrekingen.

- Signalering van kapitaalallocatie, inclusief dividenden, aandeleninkoop en investeringssnelheid.

Conclusie

De driejarige vooruitzichten van Toyota worden minder bepaald door de vraag naar auto's dan door de kosten om ze te verkopen in tariefsgevoelige markten. Recente verlagingen van de verwachtingen weerspiegelen die realiteit, maar het financiële profiel—sterke liquiditeit, positieve vrije kasstroom en een gedekt dividend—geeft het management ruimte om zich aan te passen zonder strategische initiatieven op te offeren. Het herstel van de aandeelprijs van de laagtes in maart naar de huidige niveaus boven de belangrijke voortschrijdende gemiddelden suggereert dat investeerders een pad naar stabilisatie zien, mits prijs- en kostenacties standhouden. Wat ons betreft, is het basisscenario geleidelijke normalisering, terwijl lokalisatie de beleidsdruk compenseert en hybrides de marge-kloof overbruggen terwijl de economieën van EV's verbeteren. Opwaarts potentieel kan komen van een vriendelijker beleidsklimaat of snellere kostenbesparingen; neerwaarts risico komt van langdurige tarieven of zwakkere eindmarkten. Voor nu, verwacht een geduldige strategie ondersteund door inkomen, met katalysatoren verbonden aan beleidsmijlpalen en uitvoering op mix, kosten en software.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.