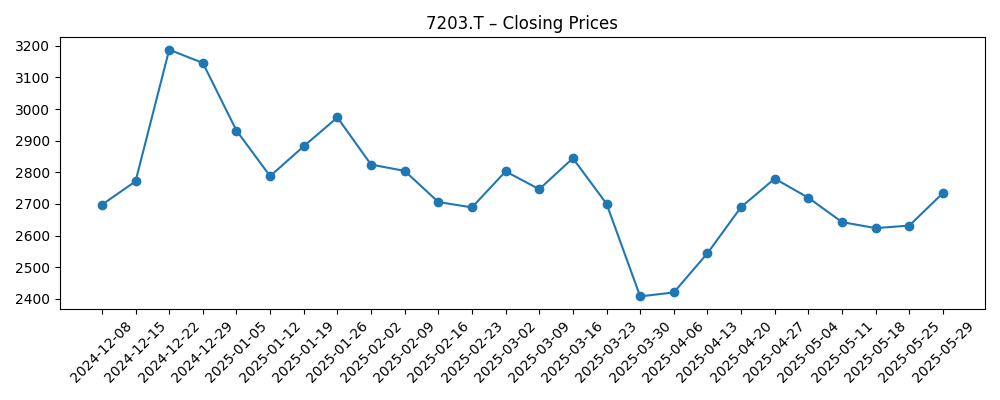

Toyota Motor (7203.T) entra a finales de 2025 enfrentando vientos en contra por tarifas, pero con una sólida resistencia operativa. El último trimestre del fabricante de automóviles mostró presiones en las ganancias, y la dirección ha reducido sus previsiones para todo el año debido a la incertidumbre sobre las tarifas en EE. UU., según informes recientes de medios. Sin embargo, el balance sigue siendo robusto, con ¥15.97 billones en efectivo, un flujo de caja operativo constante y un rendimiento de dividendo proyectado del 3.28%, respaldado por una ratio de pago del 27.68%. Las acciones han sido volátiles este año, cayendo a ¥2,407.5 a finales de marzo antes de recuperarse a ¥2,904.5 el 27 de agosto, mientras que las medias móviles de 50 y 200 días se sitúan en ¥2,651.65 y ¥2,723.61, respectivamente. Con ingresos TTM de ¥48.45 billones, un margen de beneficio del 8.82% y un beta de 0.24, el futuro de las acciones a tres años depende de los resultados de políticas, la ejecución de la mezcla de productos (híbridos/VE) y la disciplina en la asignación de capital.

Puntos Clave a agosto de 2025

- Ingresos: Ingresos TTM ¥48.45T; ganancia bruta ¥8.5T; crecimiento de ingresos trimestrales (a/a) 3.5%.

- Beneficio/Márgenes: Margen de beneficio 8.82%; margen operativo 9.52%; ingreso neto ¥4.27T; EBITDA ¥6.87T; EPS diluido 325.21.

- Flujo de caja: Flujo de caja operativo ¥4.89T; flujo de caja libre apalancado ¥1.31T.

- Balance: Efectivo ¥15.97T; deuda total ¥38.44T; ratio corriente 1.27; deuda total/patrimonio 103.92%.

- Precio de las acciones: Último cierre ¥2,904.5 (27 de agosto de 2025); rango de 52 semanas ¥2,226.5–¥3,220.0; MA de 50 días ¥2,651.65; MA de 200 días ¥2,723.61; beta 0.24.

- Capitalización de mercado: Aproximadamente ¥37.8T (¥2,904.5 × 13.03B acciones en circulación).

- Dividendo: Dividendo anual proyectado ¥95; rendimiento 3.28%; ratio de payout 27.68%; próxima fecha ex-dividendo 29/09/2025.

- Propiedad y liquidez: Acciones en circulación 13.03B; flotante 9.76B; insiders 15.21%, instituciones 26.01%; volumen promedio de 3 meses 29.42M.

- Perspectivas: Crecimiento de ganancias trimestrales (a/a) −36.90%; recortes de previsiones impulsados por tarifas destacados en informes recientes.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Toyota recorta sus previsiones por preocupaciones sobre tarifas mientras las ganancias caen un 37% [Fortune]

- Impacto de las tarifas de Trump: Toyota reduce su previsión de ganancias para todo el año, las ganancias netas del Q1 caen un 37% [Livemint]

Opinión

El riesgo asociado a las tarifas se ha convertido claramente en el principal motor de la narrativa a corto plazo de Toyota. Un pronóstico de año completo reducido tras un fuerte descenso en las ganancias interanuales pone más presión sobre las acciones de gestión en términos de costos y precios en América del Norte. Con un beta de 0.24, las acciones tienden a moverse menos que el mercado en general, pero los choques de política pueden seguir comprimiendo la valoración si los inversores anticipan una presión prolongada sobre los márgenes. El camino del precio de las acciones desde marzo sugiere que el mercado está dispuesto a mirar más allá del punto más bajo—recuperándose de ¥2,407.5 a ¥2,904.5—sin embargo, la convicción probablemente estará ligada a la claridad sobre los aranceles, los planes de localización y cualquier transmisión de costos más altos. En este contexto, la escala de Toyota, la fortaleza de su marca y su mezcla de tren motriz flexible ofrecen amortiguadores mientras la empresa recalibra sus previsiones.

Estrategicamente, Toyota puede mitigar la fricción de tarifas acelerando la regionalización de su suministro y producción, profundizando el abastecimiento en América del Norte y optimizando su transición liderada por híbridos hacia la electrificación total. La amplitud de la compañía—desde híbridos y enchufables hasta celdas de combustible y características de software—le permite perseguir márgenes por encima del volumen puro. El éxito dependerá de priorizar modelos de alta contribución, sincronizando el lanzamiento de vehículos eléctricos con la demanda y la infraestructura de carga, y extrayendo costos de baterías y electrónica. La asignación de capital por parte de la dirección—equilibrando el crecimiento de capital con los retornos a los accionistas—será interpretada como una señal de confianza. Una ejecución que estabilice el margen operativo mientras preserve la cadencia del producto podría restablecer el consenso en los próximos trimestres, incluso sin un rápido viento macro a favor.

Financieramente, Toyota entra en esta fase con una liquidez significativa y generación de efectivo interna. Con un efectivo de ¥15.97T, un flujo de caja operativo de ¥4.89T y un flujo de caja libre apalancado positivo, hay margen para invertir a lo largo del ciclo mientras se mantiene un rendimiento de dividendo proyectado de 3.28% con un ratio de payout de 27.68%. Ese soporte de ingresos, combinado con el hecho de que las acciones están cotizando por encima de sus promedios móviles de 50 y 200 días, debería ayudar a limitar la caída si persisten los ruidos de política. Aún así, el crecimiento de ganancias trimestrales de −36.90% interanual subraya que las comparaciones a corto plazo son difíciles. La próxima fecha ex-dividendo (29/09/2025) es un catalizador a corto plazo para los inversores enfocados en ingresos, pero la expansión múltiple a largo plazo probablemente requerirá evidencia de que los ajustes de precios, la mezcla y los recortes de costos pueden compensar la fricción arancelaria.

Mirando a tres años vista, los escenarios dependen de la geopolítica y de la ejecución. Si las presiones arancelarias disminuyen o son compensadas por una mayor localización, la diversa gama de Toyota podría sostener un crecimiento constante de ingresos y márgenes, con los híbridos anclando las ganancias mientras mejoran las economías de los vehículos eléctricos. En un caso intermedio, los aranceles persisten pero son manejables; la mezcla de precios y la eficiencia contrarrestan la mayoría de los vientos en contra, manteniendo los flujos de efectivo adecuados para inversión y dividendos. El peor de los casos sería una escalada prolongada de aranceles y una demanda más débil en mercados clave, forzando decisiones más difíciles entre la cuota de mercado y la rentabilidad. En ese contexto, el menor beta y la escala de Toyota abogan por la resiliencia, pero los inversores deberían esperar un camino definido por hitos de política, cadencia de lanzamientos de modelos y progresos en la reducción de costos en baterías y software.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa | Implicaciones |

|---|---|---|

| Mejor | Las presiones arancelarias disminuyen o son neutralizadas por la localización; el liderazgo en híbridos financia la expansión de vehículos eléctricos; las reducciones de costos estabilizan los márgenes. | La valoración se reajusta a medida que regresa la confianza en la durabilidad de las ganancias; la percepción del precio de las acciones mejora hacia los máximos del ciclo anterior. |

| Base | Los aranceles persisten pero son manejables; la mezcla de precios y eficiencia contrarrestan la mayoría de los vientos en contra; la cadencia de productos se mantiene estable. | Operaciones con rangos limitados y una tendencia constructiva; el dividendo sigue anclando el retorno total mientras se reanuda un crecimiento modesto. |

| Peor | Los aranceles se intensifican y la demanda se debilita en mercados clave; mayores costos de insumos y límites de precios comprimen los márgenes. | Riesgo de revaluación; el enfoque se desplaza hacia la preservación de capital, acciones de reducción de costos más profundas y priorización de cartera. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Resultados de políticas comerciales y plazos de tarifas en EE. UU. y otros mercados importantes.

- Ejecución de la mezcla de productos entre híbridos/EVs y el ritmo de reducciones de costos en baterías y electrónica.

- Movimientos de divisas y volatilidad de costos de insumos que afectan el poder de precios y márgenes.

- Resiliencia de la cadena de suministro, progreso en localización y cualquier interrupción en la producción.

- Señales de asignación de capital, incluidos dividendos, recompras y ritmo de inversión.

Conclusión

La perspectiva de tres años para Toyota está definida menos por la demanda de automóviles que por el costo de venderlos en mercados sensibles a tarifas. Los recientes recortes de previsiones reflejan esa realidad, pero el perfil financiero—liquidez sólida, flujo de caja libre positivo y un dividendo cubierto—le brinda a la dirección margen para adaptarse sin sacrificar iniciativas estratégicas. La recuperación del precio de las acciones desde los mínimos de marzo hacia niveles actuales por encima de promedios móviles clave sugiere que los inversores ven un camino hacia la estabilización, siempre que las acciones de precios y costos se mantengan. En nuestra opinión, el caso base es una normalización gradual a medida que la localización compensa la carga de políticas y los híbridos cierran la brecha de márgenes mientras mejoran las economías de los vehículos eléctricos. El potencial alcista podría venir de un entorno de políticas más amigable o una reducción de costos más rápida; la baja provendría de tarifas prolongadas o mercados finales más débiles. Por ahora, se espera una negociación de paciencia respaldada por ingresos, con catalizadores ligados a hitos de políticas y ejecución en mezcla, costos y software.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.

```