Vanaf augustus 2025 combineert de opzet van Tesla een sterke balans met cyclische druk op groei en marges. De omzet van de afgelopen 12 maanden bedraagt $92,72 miljard, terwijl het meest recente kwartaal een daling van 11,80% op jaarbasis laat zien, met een winstmarge van 6,34%. Dit benadrukt de prijsconcurrentie en de tegenwind van de productmix. De liquiditeit blijft een sterke factor met $36,78 miljard aan contanten tegenover $13,13 miljard aan totale schulden en een current ratio van 2,04. De 52-weekse verandering van het aandeel van 69,48% benadrukt een krachtige rebound, maar de volatiliteit (beta 2,33) en de berichten over autonomie, governance en juridische kwesties houden de sentimenten verdeeld. Aandelen werden onlangs verhandeld rond de $349,60 (27/08/2025), wat ongeveer ligt tussen de 50-dagen ($322,97) en 200-dagen ($329,73) voortschrijdende gemiddelden. Gedurende de komende drie jaar draait de investeringsdiscussie om de vraag of de monetisering van software en AI de druk op de autowinstmarges en de juridische of regelgevingsrisico's rond rijhulpsystemen kan compenseren.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet van $92,72 miljard; kwartaalomzetgroei (jaar op jaar) van -11,80% wijst op een zwakkere vraag/prijsdynamiek.

- Winst/marges: Bruto winst $16,21 miljard; winstmarge 6,34%; operationele marge 4,10% – weerspiegelt concurrentiedruk en investeringen in nieuwe programma's.

- Winst/CF: Netto-inkomen $5,88 miljard; verwaterde EPS 1,68; operationele cashflow $15,77 miljard; gefinancierde vrije cashflow $1,34 miljard.

- Balans: Totale kas $36,78 miljard versus totale schulden $13,13 miljard; current ratio 2,04; schuld/eigen vermogen 16,82% ondersteunt voortdurende investeringen in kapitaal en software.

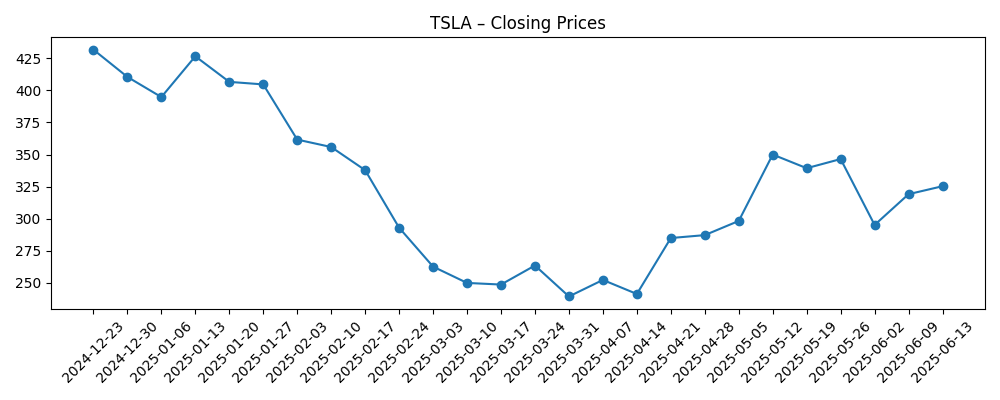

- Aandelenprijs/volatiliteit: Recent slot ~$349,60 (27/08/2025); 50‑DMA $322,97; 200‑DMA $329,73; 52‑weekse range $205,97–$488,54; bèta 2,33.

- Eigendom/korte belangen: Uitstaande aandelen 3,23 miljard; vrij verhandelbare aandelen 2,71 miljard; instellingen houden 50,95%; korte belangen 76,71 miljoen (2,73% van de vrij verhandelbare aandelen); short ratio 0,87.

- Verkoop/achterstand: Gerapporteerde omzetdaling en marge-mix wijzen op voorzichtige leveringstrends; opmerkingen over achterstand zijn hier niet gegeven.

- Analistenvisie: Sentiment blijft verdeeld – optimisten benadrukken autonomie/AI-opties; pessimisten focussen op margecompressie en juridische druk.

- Markt/liquiditeit: Hoog liquiditeitsprofiel met een gemiddelde omzet van 99,23 miljoen over 3 maanden en een gemiddelde omzet van 73,79 miljoen over 10 dagen.

Aandelenprijsontwikkeling – laatste 12 maanden

Noemenswaardige koppen

- Tesla sluit naar verluidt AI-project weken nadat Musk het "spectaculair" noemde [Gizmodo]

- Tesla wees $60 schikking in Autopilot-zaak af die uiteindelijk 4 keer zoveel kostte [The Verge]

- De advocaat die Tesla versloeg is klaar voor 'ronde twee' [The Verge]

- Tesla gaat een krachtige nieuwe wapen gebruiken in de AI-race [Gizmodo]

- Tesla stelt voor Elon Musk $29 miljard te geven zodat hij CEO blijft [The Verge]

- De virale video van een 'deactiverende' Tesla Cybertruck is hoogstwaarschijnlijk nep [The Verge]

- Een virale Cybertruck-oplichtingsaffaire werd zo groot dat Tesla zijn stilzwijgen moest doorbreken [Gizmodo]

- Musk verplaatst zich om Tesla Power naar het VK te brengen terwijl de autoverkopen stagneren [Gizmodo]

Opinie

Investeerders moeten de AI-koppen in context lezen: snelle iteratie kan eruitzien als volatiliteit, maar het is vaak hoe voorhoede-software zich ontwikkelt. Rapporten dat een intern AI-project weken na lof werd stopgezet, suggereren een agressieve kapitaalallocatiecyclus waarin zwakkere inzetten snel worden geschrapt terwijl rekenkracht en teams worden herbestemd naar inspanningen met hogere overtuiging. In combinatie met het nieuws dat Tesla een nieuw hulpmiddel in de AI-race zal gebruiken, is de kortetermijn conclusie niet dat het een binaire succes of falen is, maar meer over de cadans: het bedrijf zal waarschijnlijk vaak door modellen, partners en gereedschappen cyclusen. Voor aandeelhouders is de sleutel of deze wisselingen duurzame software-attachpercentages opleveren of verbeterde autonomie-niveaus die de marges kunnen stabiliseren terwijl de hardwareprijzen onder druk staan.

De juridische druk rond Autopilot blijft een kernprobleem voor de waardering. Rapporten van een afgewezen kleine schikking die later kostbaarder bleek, en een advocaat van de eiser die “ronde twee” signaleert, benadrukken dat juridische kosten, mogelijke nadelige uitspraken en reputatieschade aanhouden. Hoewel geen van deze koppen op zichzelf het pad voor de komende drie jaar bepaalt, beïnvloeden ze de houding van de toezichthouders en de perceptie van de consument, beide cruciaal voor het uitrollen van meer geavanceerde rijhulpsystemen. Als het juridische risico toeneemt, kan Tesla de uitrol van functies vertragen, anders bundelen of software herprijzen om de acceptatie in balans te brengen met aansprakelijkheidsrisico's. Dit scenario temperen het potentieel van autonomie terwijl het de waarde van Tesla's sterke kaspositie benadrukt om episodische juridische kosten op te vangen.

Bestuursverhalen, waaronder het voorstel om Elon Musk een aanzienlijk salaris te geven om hem als CEO te behouden, voeden direct de argumenten voor de AI- en robotica-opties. Voorstanders beweren dat continuïteit in leiderschap en de urgentie van de oprichter essentieel zijn om de softwareroadmap te realiseren, terwijl sceptici zich zorgen maken over het risico van sleutelpersonen en de mogelijke verdunning van de focus over verschillende ondernemingen. Over een horizon van drie jaar zou duidelijkheid over leiderschapsprikkels en strategische prioriteit de waarderingsmultiples kunnen samenpersen of uitbreiden, onafhankelijk van de groei in eenheden. Als het bestuur stabiliseert met duidelijke mijlpalen en openbaarmakingen, zijn investeerders wellicht meer bereid om langlopende softwarewaarde te onderbouwen, zelfs als de autobezit-marges bescheiden blijven.

Wat betreft de producten, benadrukt de Cybertruck-oplichtingsaffaire en de daaropvolgende reactie van het bedrijf de verhouding tussen ruis en signaal in Tesla's mediacyclus, maar ze tonen ook de noodzaak aan voor gedisciplineerde communicatie wanneer verhalen de vraag kunnen beïnvloeden. Ondertussen bieden ambitieuze uitbreidingsplannen op het gebied van energie, waaronder de stap om Tesla Power naar het VK te brengen, een potentiële tweede groeipijler die minder blootgesteld is aan prijsoorlogen in de EV-markt. Als energieopslag, netdiensten en software beginnen te schalen naast autonoom aanbod, zou Tesla opnieuw gewaardeerd kunnen worden als een breder energie-technologieplatform. Omgekeerd, als de concurrentie op het gebied van EV's toeneemt en softwaremonetisatie achterblijft, zou de aandelenkoers terug kunnen vallen op de dynamiek van de autocyclus, waarbij de waardering meer afhankelijk is van kostenbeheersing dan van opties.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Narratief | Signals to watch |

|---|---|---|

| Beste | Autonomie en energie schalen op tot betekenisvolle winstbijdragers, die de druk op auto-marges compenseren. Juridische problemen worden beheersbaar, het bestuur stabiliseert, en software-acceptatieniveaus stijgen, wat een sterkere waardering ondersteunt. | Snellere uitrol van functies met positieve veiligheidsdata; verbeterend sentiment na juridische mijlpalen; bewijs van toenemende software/energie-mix in updates. |

| Basis | EV-marges blijven gemengd te midden van concurrentie, maar incrementele groei in software en energie stabiliseert de winstgevendheid. Rechtszaken blijven beheersbaar en de focus van de leiding is duidelijk, waardoor de waardering binnen een bepaalde bandbreedte blijft ten opzichte van langetermijngemiddelden. | Leveringscadans blijft stabiel maar prijsgevoelig; periodieke AI/gereedschapsupdates; gemeten uitbreiding in opslag en diensten. |

| Erger | Juridische of regelgevende uitkomsten beperken rijhulpfuncties; concurrerende prijzen drukken de marges; AI-initiatieven slagen er niet in te monetiseren, wat leidt tot langdurige compressie van de waardering. | Ongunstige uitspraken of strengere regels; voortdurende kortingen; tragere softwareacceptatie en gedempte energie-uitrol. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- Regelgevende en juridische uitkomsten gekoppeld aan Autopilot/rijhulpmogelijkheden en gerelateerde openbaarmakingen.

- Traject van eenheid vraag en prijs in kern EV-modellen te midden van toenemende wereldwijde concurrentie.

- Snelheid en geloofwaardigheid van AI/autonomie-functie-releases en bewijs van duurzame softwaremonetisatie.

- Uitvoering in energieopslag en netdiensten als een tweede groeimotor om de omzet te diversifiëren.

- Helderheid in bestuur, inclusief prikkels voor leiderschap en kapitaalallocatie richting AI, robotica en productie.

- Macro-factors die de risicobereidheid en tarieven beïnvloeden, gezien de hoge bèta en groeiprofielf van het aandeel.

Conclusie

Tesla betreedt de komende drie jaar met tegenstrijdige signalen: solide liquiditeit en schaal aan de ene kant, en cyclische druk op groei en marges aan de andere kant. De cijfers tonen een bedrijf dat in staat is om gedurfde inzetten te financieren – $36,78 miljard aan kas, positieve operationele cashflow, en beheersbare schuld – maar ook eentje dat te maken heeft met een omzetdaling van -11,80% jaar op jaar en marges in het midden van de enkele cijfers. Vanaf hier zal het pad van het aandeel waarschijnlijk worden bepaald door niet-auto hefboomfactoren: voortgang in autonomie, uitbreiding van energie, en het vermogen van het bedrijf om snelle AI-iteraties om te zetten in monetiseerbare functies. Juridische en bestuurskoppen kunnen waarderingsvolatiliteit toevoegen, maar ze kunnen ook als katalysatoren werken als ze constructief worden opgelost. Voor langetermijninvesteerders ligt het risico-rendementsbalans in de vraag of software en diensten gestaag de winst- en kasmix kunnen verhogen terwijl de prijzen voor EV's concurrerend blijven.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.