A partir de agosto de 2025, la situación de Tesla combina una sólida resiliencia en su balance con presiones cíclicas sobre el crecimiento y los márgenes. Los ingresos de los últimos doce meses ascienden a $92.72 mil millones, mientras que el trimestre más reciente mostró una caída del -11.80% en comparación con el año anterior y un margen de beneficio del 6.34%, lo que resalta la competencia de precios y los vientos en contra del mix de productos. La liquidez sigue siendo una fortaleza con $36.78 mil millones en efectivo frente a $13.13 mil millones en deuda total y un ratio corriente de 2.04. El cambio del 52 semanas de las acciones, del 69.48%, pone de manifiesto un fuerte rebote, aunque la volatilidad (beta 2.33) y los titulares sobre autonomía, gobernanza y asuntos legales mantienen el sentimiento dividido. Las acciones se negociaron recientemente cerca de $349.60 (27/08/2025), aproximadamente entre las medias móviles de 50 días ($322.97) y 200 días ($329.73). En los próximos tres años, el debate sobre la inversión se centra en si la monetización del software y la inteligencia artificial puede compensar la presión sobre los márgenes automotrices a corto plazo y los riesgos legales o regulatorios relacionados con los sistemas de asistencia al conductor.

Puntos Clave a partir de agosto de 2025

- Ingresos: Ingresos TTM de $92.72B; crecimiento trimestral de ingresos (a/a) de -11.80% indica una demanda/precios más suaves.

- Beneficio/Márgenes: Beneficio bruto de $16.21B; margen de beneficio 6.34%; margen operativo 4.10% – reflejando presiones competitivas e inversión en nuevos programas.

- Ganancias/Flujo de caja: Ingreso neto de $5.88B; EPS diluido 1.68; flujo de caja operativo $15.77B; flujo de caja libre apalancado $1.34B.

- Balance: Total de efectivo $36.78B frente a deuda total de $13.13B; ratio corriente 2.04; deuda/capital 16.82% respalda la inversión continua en capital y apuestas de software.

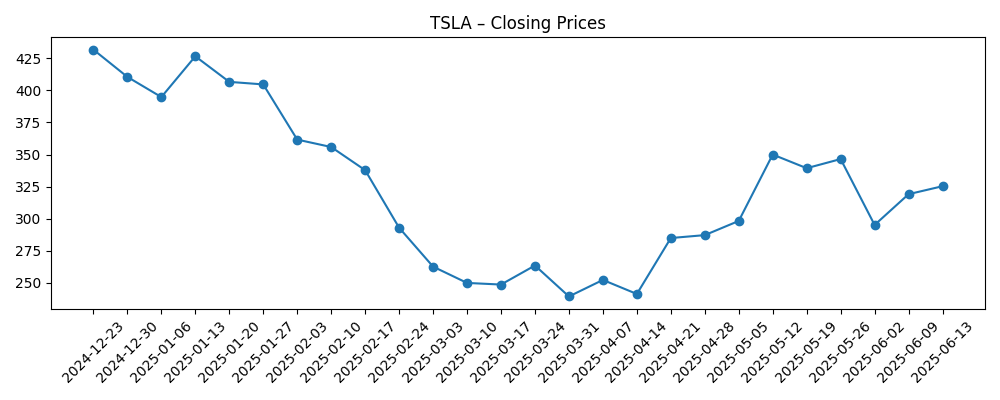

- Precio de acciones/volatilidad: Cierre reciente ~$349.60 (27/08/2025); 50‑DMA $322.97; 200‑DMA $329.73; rango de 52 semanas $205.97–$488.54; beta 2.33.

- Propiedad/interés corto: Acciones en circulación 3.23B; flotación 2.71B; las instituciones poseen el 50.95%; interés corto 76.71M (2.73% de la flotación); ratio corto 0.87.

- Ventas/Cartera: La caída de ingresos y la mezcla de márgenes reportadas a/a implican tendencias de entrega cautelosas; no se proporciona comentario sobre la cartera aquí.

- Perspectiva de analistas: El sentimiento sigue dividido – los optimistas enfatizan la autonomía/opciones de IA; los pesimistas se centran en la compresión de márgenes y cargas legales.

- Mercado/liquidez: Perfil de alta liquidez con un volumen promedio de 3 meses de 99.23M y un volumen promedio de 10 días de 73.79M.

Evolución del precio de las acciones – últimos 12 meses

Titulares Notables

- Tesla cierra supuestamente proyecto de IA semanas después de que Musk lo llamara “espectacular” [Gizmodo]

- Tesla rechazó un acuerdo de $60 en el caso de Autopilot que finalmente le costó 4 veces esa cantidad [The Verge]

- El abogado que venció a Tesla está listo para el ‘round dos’ [The Verge]

- Tesla usará una poderosa nueva herramienta en la carrera de IA [Gizmodo]

- Tesla propone darle a Elon Musk $29 mil millones para que siga siendo CEO [The Verge]

- El video viral de un Tesla Cybertruck ‘desactivado’ es probablemente falso [The Verge]

- Un engaño viral del Cybertruck fue tan grande que Tesla tuvo que romper su silencio [Gizmodo]

- Musk se mueve para llevar Tesla Power al Reino Unido mientras las ventas de autos caen [Gizmodo]

Opinión

Los inversores deberían leer los titulares sobre IA en contexto: la rápida iteración puede parecer volatilidad, pero es a menudo cómo madura el software de vanguardia. Los informes sobre un proyecto interno de IA que fue cerrado semanas después de ser elogiado sugieren un ciclo de asignación de capital agresivo en el que las apuestas más débiles son eliminadas rápidamente mientras se redistribuyen recursos y equipos a esfuerzos de mayor convicción. Combinado con la cobertura de que Tesla utilizará una nueva herramienta en la carrera de IA, la conclusión a corto plazo no es éxito o fracaso binario, sino ritmo: es probable que la empresa pase frecuentemente por modelos, socios y herramientas. Para los accionistas, lo clave es si este cambio produce tasas sostenidas de software o niveles de autonomía mejorados que puedan estabilizar los márgenes cuando los precios del hardware siguen bajo presión.

El tambor legal en torno a Autopilot sigue siendo una carga crucial para el múltiplo. Informes de un acuerdo pequeño rechazado que luego resultó más costoso, y un abogado demandante señalando “round dos”, subrayan que los gastos de litigio, posibles juicios adversos y impactos reputacionales pueden persistir. Aunque ninguno de estos titulares, por sí solo, determina el camino a tres años, influyen en la postura de los reguladores y en la percepción del consumidor, ambos críticos para implementar asistencias de conducción más avanzadas. Si el riesgo legal crece, Tesla podría frenar el lanzamiento de funciones, agrupar de manera diferente o revalorizar el software para equilibrar la adopción con la exposición a responsabilidades. Ese escenario limita el potencial de la autonomía mientras enfatiza el valor de la sólida posición de efectivo de Tesla para absorber costos legales episódicos.

Las narrativas de gobernanza, incluyendo la propuesta de otorgar a Elon Musk un paquete salarial sustancial para retenerlo como CEO, alimentan directamente el caso optimista sobre las opciones de IA y robótica. Los partidarios argumentan que la continuidad en el liderazgo y la urgencia impulsada por el fundador son esenciales para entregar la hoja de ruta del software, mientras que los escépticos se preocupan por el riesgo de dependencia de una persona clave y la posible dilución del enfoque en los distintos proyectos. En un horizonte de tres años, la claridad sobre los incentivos de liderazgo y la priorización estratégica podría comprimir o expandir el múltiplo de valoración independientemente del crecimiento en unidades. Si la gobernanza se estabiliza con hitos claros y divulgaciones, los inversores podrían estar más dispuestos a respaldar el valor del software a largo plazo, incluso si los márgenes automotrices a corto plazo siguen siendo modestos.

En el lado del producto, el episodio del engaño del Cybertruck y la respuesta posterior de la empresa destacan la relación entre ruido y señal en el ciclo mediático de Tesla, pero también demuestran la necesidad de comunicaciones disciplinadas cuando las narrativas pueden influir en la demanda. Mientras tanto, las ambiciones de expansión energética, incluyendo los movimientos para llevar Tesla Power al Reino Unido, proporcionan un posible segundo pilar de crecimiento que está menos expuesto a guerras de precios de vehículos eléctricos. Si el almacenamiento de energía, los servicios de red y el software comienzan a escalar junto con las ofertas de autonomía, Tesla podría revalorarse como una plataforma más amplia de tecnología energética. Por el contrario, si la competencia en vehículos eléctricos se intensifica y la monetización del software se retrasa, las acciones podrían volver a seguir dinámicas del ciclo automotriz, donde la valoración depende más del control de costos que de las opciones.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa | Señales a observar |

|---|---|---|

| Mejor | La autonomía y la energía se convierten en contribuyentes significativos a las ganancias, compensando la presión sobre los márgenes automotrices. Las cargas legales están contenidas, la gobernanza se estabiliza y las tasas de adopción de software aumentan, apoyando un múltiplo más fuerte. | Lanzamientos de funciones más rápidos con datos de seguridad positivos; mejorando el sentimiento tras hitos legales; evidencia de un aumento en la mezcla de software/energía en las actualizaciones. |

| Base | Los márgenes en vehículos eléctricos siguen siendo mixtos en medio de la competencia, pero el crecimiento incremental del software y la energía estabilizan la rentabilidad. El litigio sigue siendo manejable, y el enfoque del liderazgo es claro, manteniendo la valoración en un rango frente a promedios a largo plazo. | Cadencia de entregas constante pero sensible al precio; actualizaciones periódicas de IA/herramientas; expansión medida en almacenamiento y servicios. |

| Peor | Los resultados legales o regulatorios restringen las funciones de asistencia al conductor; una política de precios competitiva comprime los márgenes; las iniciativas de IA no logran traducirse en monetización, lo que lleva a una compresión prolongada del múltiplo. | Veredictos adversos o reglas más estrictas; continuos descuentos; adopción de software más lenta y despliegues de energía moderados. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Resultados regulatorios y legales vinculados a las capacidades de Autopilot/asistencia al conductor y divulgaciones relacionadas.

- Trayectoria de la demanda de unidades y precios en modelos de vehículos eléctricos clave en medio de una competencia global creciente.

- Ritmo y credibilidad de los lanzamientos de funciones de IA/autonomía y evidencia de monetización sostenible del software.

- Ejecutar en almacenamiento de energía y servicios de red como un segundo motor de crecimiento para diversificar los ingresos.

- Claridad en la gobernanza, incluidos incentivos de liderazgo y asignación de capital hacia IA, robótica y manufactura.

- Factores macro que afectan el apetito por el riesgo y las tasas, dado el alto beta y el perfil de crecimiento de la acción.

Conclusión

Tesla entra en los próximos tres años con señales contrastantes: sólida liquidez y escala por un lado, y presión cíclica sobre el crecimiento y los márgenes por el otro. Los números muestran una empresa capaz de financiar apuestas audaces – $36.78B en efectivo, flujo de caja operativo positivo y apalancamiento manejable – pero también una que enfrenta una caída de ingresos a/a del -11.80% y márgenes de beneficio de un solo dígito medio. Desde aquí, el camino de las acciones probablemente será determinado por palancas no automotrices: progreso en autonomía, expansión energética y la capacidad de la empresa para traducir la rápida iteración de IA en características monetizables. Los titulares legales y de gobernanza pueden añadir volatilidad a la valoración, pero también actúan como catalizadores si se resuelven de manera constructiva. Para los inversores a largo plazo, el equilibrio entre riesgo y recompensa depende de si el software y los servicios pueden aumentar de manera constante la mezcla de beneficios y efectivo mientras los precios de los vehículos eléctricos siguen siendo competitivos.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.