Suntory Beverage & Food Limited (2587.T) start augustus 2025 met sterke marges en een aandelenprijs die achterblijft bij de markt. De omzet over de laatste twaalf maanden bedraagt ¥1,69 biljoen, met een operationele marge van 10,14% en een nettomarge van 5,23%. De kasstroom blijft solide (operationele kasstroom ¥189,14 miljard; levered free cash flow ¥74,56 miljard), ondersteund door een conservatieve balans (kas ¥145,88 miljard tegenover schulden van ¥48,18 miljard; current ratio 1,23). Toch is de omzetgroei afgezwakt, met een kwartaalomzet die jaar op jaar met 1,10% is gedaald en kwartaalwinst die met 2,00% is afgenomen. Het aandeel is in de afgelopen 12 maanden met 10,95% gedaald, wordt verhandeld rond ¥4.672 en biedt een vooruitzicht op een dividendrendement van 2,56% met een uitkeringsratio van 43,82%. Met een zeer lage beta van 0,01 over 5 jaar, heeft het aandeel zich defensief gedragen terwijl het management zich aanpast aan prijsstelling, productmix en kosteninflatie.

Kernpunten per augustus 2025

- Omzet: TTM-omzet ¥1,69T; meest recente kwartaalomzetgroei −1,10% ten opzichte van het voorgaande jaar.

- Winst/Marges: Operationele marge 10,14%; winstmarge 5,23%; ROE 8,37%; ROA 4,77%.

- Verkoop/Orderportefeuille: Geen formele backlog-metriek voor dranken; kwartaalwinstgroei −2,00% ten opzichte van het voorgaande jaar.

- Aandeelprijs: Laatste slotkoers ~¥4.672; 52-weken verandering −10,95%; 52-weken hoog ¥5.602, laag ¥4.442; 50-dagen MA ¥4.605,40; 200-dagen MA ¥4.810,19; beta 0,01.

- Dividenden: Vooruitzicht dividend ¥120 (rendement 2,56%); uitkeringsratio 43,82%; volgende ex-dividend datum 29/12/2025.

- Balans: Cash ¥145,88B; schuld ¥48,18B; schuld/eigen vermogen 3,65%; current ratio 1,23.

- Kasstroom: EBITDA ¥223,25B; operationele kasstroom ¥189,14B; levered free cash flow ¥74,56B.

- Marktkapitalisatie: Ongeveer ¥1,44T, gebaseerd op ~309M uitstaande aandelen en een ~¥4.672 aandeelprijs.

- Eigendom/liquiditeit: Insiders bezitten 59,70%; instellingen 20,61%; float 123,52M; gemiddelde 3-maands volume ~641k aandelen.

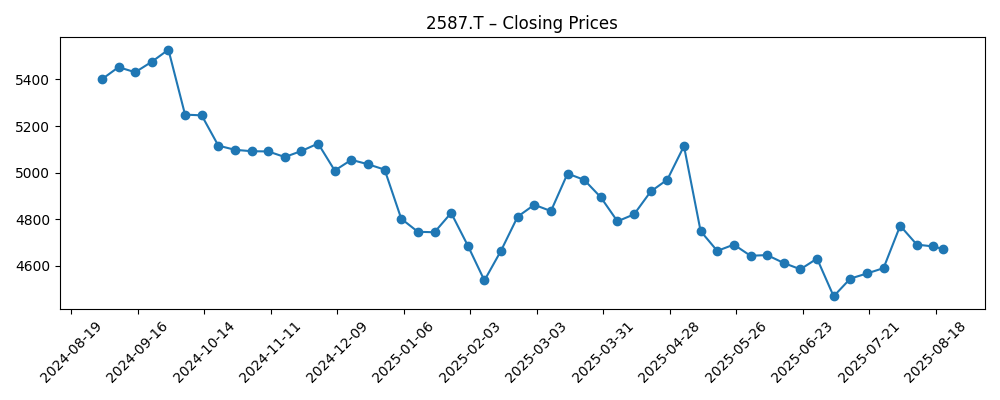

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De koersontwikkeling van het aandeel in de afgelopen zes maanden wijst op een markt die de groei opnieuw evalueert ten opzichte van defensiviteit. Na een daling van begin mei naar een laag van juli rond het ¥4.469 gebied, herstelde het aandeel zich gedeeltelijk begin augustus voordat het zich op 21 augustus rond ¥4.672 vestigde. Tegen deze achtergrond lijken de fundamenten stabiel in plaats van spectaculair: de omzet is in wezen vlak of licht lager ten opzichte van het voorgaande jaar, terwijl de marges respectabel blijven. Gezien de 52-weken verandering van −10,95% en een zeer lage beta, heeft de aandelenkoers zich meer gedragen als een stabiele consumptiegoeder dan als een groeivoertuig. Naar onze mening wacht de markt op duurzame prijszettingskracht en volumestabiliteit voordat het de aandelen met een hogere multiplier beloont.

Marges zijn de korte termijn hefboom. Een operationele marge van 10,14% en een winstmarge van 5,23% wijzen op effectieve kostenbeheersing en gedisciplineerde prijszetting. Inkoopkosten voor verpakking en ingrediënten kunnen volatiel zijn, en de elasticiteit van consumenten varieert per kanaal en regio, dus incrementele mixverbeteringen zijn belangrijk. Cashgeneratie (¥189,14B operationele kasstroom; ¥74,56B levered free cash flow) biedt een buffer om merkinvesteringen, efficiëntie van de route naar de markt en selectieve capaciteitsuitbreidingen te ondersteunen. Als het management de brutowinst op het huidige niveau kan houden terwijl de omzetgroei weer positief wordt, zou incrementele operationele hefboomwerking de winst moeten ondersteunen, zelfs zonder agressieve volumevergroting.

Kapitaalallocatie is ondersteunend. De netto kaspositie blijft comfortabel met ¥145,88B in cash tegenover ¥48,18B aan schulden, en de verhouding op de balans (current ratio 1,23; schuld/eigen vermogen 3,65%) wijst op capaciteit om groeiprojecten te financieren terwijl een progressief dividend wordt gehandhaafd. Het vooruitzicht van een rendement van 2,56% en een uitkeringsratio van 43,82% laat ruimte voor gematigde verhogingen als de winst stabiliseert. Hoewel er in de gegevens geen expliciete plannen voor aandeleninkoop of overnames zijn vermeld, zou de combinatie van lage beta, insider bezit van 59,70% en constante vrije kasstroom moeten helpen om de neerwaartse druk te verminderen en opties te bieden voor portfoliovereenvoudiging of gerichte innovatiespensingen.

Wat zou de aandelenkoers kunnen herwaarderen? Ten eerste, een terugkeer naar positieve omzetgroei op een duurzame basis, waarmee de kwartaaldaling van −1,10% wordt omgekeerd. Ten tweede, handhaving van operationele marges in de dubbele cijfers ondanks druk op inkoop en logistiek. Ten derde, bewijs van prijszettingskracht zonder materieel volumeverlies. Tot slot zou duidelijke communicatie over kapitaaluitgaven en de dividendontwikkeling het vertrouwen van investeerders kunnen verbeteren. Daarentegen zou een langdurige periode van vlakke verkopen en stijgende kosten de aandelen waarschijnlijk in een bereik houden. Gezien het defensieve profiel (beta 0,01), verwachten we dat het aandeel relatief geïsoleerd zal blijven van marktvolatiliteit, met rendementen die worden gedreven door uitvoering, kostenbeheersing en het dividend in plaats van door multiple expansie.

Wat zou er kunnen gebeuren over drie jaar? (horizon augustus 2025+3)

| Scenario | Narratief | Gevolgen voor aandelen |

|---|---|---|

| Het beste | De omzettrends keren positief om terwijl de prijzen standhouden en de volumes stabiliseren, ondersteund door constante merkinvesteringen en verbeterde efficiëntie in de route naar de markt. Marges blijven gezond met gedisciplineerde kostenbeheersing en mixverbetering. Het dividend groeit binnen een conservatief uitkeringskader. | Aandeelprestaties verbeteren, met verminderde dalingen en geleidelijke multiple expansie die het vertrouwen in duurzame kasstromen weerspiegelen; totaal rendement wordt gedreven door zowel prijsappreciatie als dividenden. |

| Basis | De omzet is over het algemeen stabiel met bescheiden fluctuaties, terwijl operationele discipline de marges rond de huidige niveaus houdt. Cashgeneratie financiert comfortabel de kapitaalinvesteringen en een stabiel dividendbeleid. | Aandelen volgen de fundamenten met beperkte volatiliteit; rendementen zijn voornamelijk dividend-gedreven met bescheiden prijsveranderingen, in overeenstemming met de lage beta-kenmerken van het aandeel. |

| Het slechtste | De consumentenvraag verzwakt en kosteninflatie blijft aanhouden, wat druk uitoefent op volumes en marges. Valuta- of inkoopkostenschommelingen worden niet volledig gecompenseerd door prijsverhogingen of mix, en investeringen in groei ondervinden vertragingen. | Aandelen blijven achter naarmate de winst krimpt; de waardering blijft bescheiden totdat de zichtbaarheid verbetert. Het dividend blijft een steun maar biedt beperkte compensatie voor kapitaalverliezen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Trends in inkoopkosten en verpakking die de weerbaarheid van de brutomarge en prijsacties beïnvloeden.

- Valutabewegingen en vertaaleffecten op gerapporteerde omzet en winst.

- Volume-elasticiteit in belangrijke kanalen te midden van prijs/mix-initiatieven en concurrentieactiviteiten.

- Uitvoering van merkinvesteringen, innovatiecadans en efficiëntie in de route naar de markt.

- Regelgevings- of fiscale veranderingen die invloed hebben op zoetstoffen, kunststoffen of belasting op dranken.

- Kapitaalallocatiehouding, inclusief dividendontwikkeling en balansdiscipline.

Conclusie

Suntory Beverage & Food lijkt zich te positioneren voor stabiliteit in plaats van versnelling in de komende drie jaar. Het bedrijf genereert constante kasstromen, behoudt dubbele operationele marges en heeft een bescheiden schuldenlast, wat allemaal het dividend ondersteunt en flexibiliteit biedt voor gematigde investeringen. De belangrijkste uitdaging is het herstarten van de groei: de kwartaalomzet en -winst zijn beide jaar op jaar gedaald, en de aandelen hebben de afgelopen 12 maanden achterblijven. In ons basisscenario houden constante uitvoering en kostenbeheersing de winst over het algemeen stabiel, met totaal rendement dat grotendeels door dividenden wordt gedreven. Opwaartse potentieel is afhankelijk van duurzame verbetering in verkooptrends en zichtbare marge duurzaamheid; neerwaartse druk komt voort uit langdurige druk op inkoopkosten of vraagverzwakking. Met een zeer lage beta kan het aandeel defensieve kenmerken blijven bieden binnen portefeuilles, terwijl katalysatoren zoals sterkere omzetmomentum en gedisciplineerde kapitaaluitgaven kunnen bijdragen aan een geleidelijke herwaardering.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.