Suntory Beverage & Food Limited (2587.T) comienza agosto de 2025 con márgenes sólidos y un precio de acción que ha quedado rezagado respecto al mercado. Los ingresos de los últimos doce meses ascienden a ¥1.69 billones, con un margen operativo del 10.14% y un margen de beneficio del 5.23%. La generación de efectivo se mantiene robusta (flujo de efectivo operativo ¥189.14 mil millones; flujo de efectivo libre apalancado ¥74.56 mil millones), respaldada por un balance conservador (efectivo ¥145.88 mil millones frente a deuda ¥48.18 mil millones; relación corriente 1.23). Sin embargo, el impulso en la parte superior se ha debilitado, con ingresos trimestrales que disminuyeron un 1.10% interanual y ganancias trimestrales que bajaron un 2.00%. La acción ha caído un 10.95% en 12 meses, se cotiza cerca de ¥4,672 y ofrece un rendimiento por dividendo a futuro del 2.56% con una tasa de pago del 43.82%. Con un beta a 5 años muy bajo de 0.01, la empresa ha mostrado un comportamiento defensivo mientras la gestión navega por la fijación de precios, la mezcla y la inflación de costos.

Puntos clave a partir de agosto de 2025

- Ingresos: ingresos TTM ¥1.69T; el crecimiento de ingresos del trimestre más reciente fue de −1.10% interanual.

- Beneficios/Márgenes: margen operativo 10.14%; margen de beneficios 5.23%; ROE 8.37%; ROA 4.77%.

- Ventas/Pedido en cartera: no hay un indicador formal de cartera en bebidas; el crecimiento de ganancias trimestrales fue de −2.00% interanual.

- Precio de la acción: último cierre ~¥4,672; cambio en 52 semanas −10.95%; máximo en 52 semanas ¥5,602, mínimo ¥4,442; MA de 50 días ¥4,605.40; MA de 200 días ¥4,810.19; beta 0.01.

- Dividendo: dividendo esperado ¥120 (rendimiento 2.56%); ratio de pago 43.82%; próxima fecha ex-dividendo 29/12/2025.

- Balance: efectivo ¥145.88B; deuda ¥48.18B; deuda/capital 3.65%; ratio corriente 1.23.

- Flujo de efectivo: EBITDA ¥223.25B; flujo de efectivo operativo ¥189.14B; flujo de efectivo libre apalancado ¥74.56B.

- Capitalización de mercado: aproximadamente ¥1.44T, basado en ~309M de acciones en circulación y un precio de acción de ~¥4,672.

- Propiedad/liquidez: los ejecutivos poseen el 59.70%; instituciones el 20.61%; flotante 123.52M; volumen promedio de 3 meses ~641k acciones.

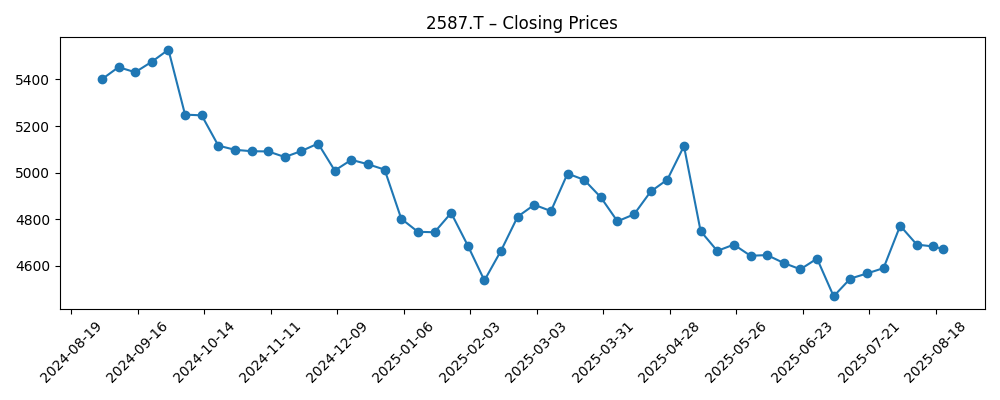

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

Opinión

La trayectoria del precio de la acción en los últimos seis meses sugiere que el mercado está reevaluando el crecimiento en comparación con la defensividad. Después de caer desde principios de mayo hasta un mínimo en julio cerca de la zona de ¥4,469, la acción se recuperó parcialmente a principios de agosto antes de estabilizarse alrededor de ¥4,672 a partir del 21 de agosto. En este contexto, los fundamentos se ven estables más que espectaculares: los ingresos apenas han cambiado o han disminuido ligeramente interanualmente, mientras que los márgenes se mantienen en niveles respetables. Con un cambio en 52 semanas de −10.95% y una beta muy baja, la acción se ha comportado más como un producto básico estable que como un vehículo de crecimiento. En nuestra opinión, a falta de nuevos catalizadores, el mercado está a la espera de ver un poder de precios sostenido y estabilidad en los volúmenes antes de recompensar las acciones con un múltiplo más alto.

Los márgenes son el punto clave a corto plazo. Un margen operativo de 10.14% y un margen de beneficios de 5.23% indican un control de costos efectivo y una política de precios disciplinada. Los costos de insumos para embalajes e ingredientes pueden ser volátiles, y la elasticidad del consumidor varía según el canal y la región, por lo que las mejoras incrementales en la mezcla son importantes. La generación de efectivo (¥189.14B en flujo de efectivo operativo; ¥74.56B en flujo de efectivo libre apalancado) proporciona un colchón para apoyar la inversión en marcas, la eficiencia en la ruta al mercado y mejoras selectivas en la capacidad. Si la dirección puede mantener el beneficio bruto cerca de los niveles actuales mientras empuja el crecimiento de ingresos de nuevo a territorio positivo, el apalancamiento operativo incremental debería apoyar las ganancias incluso sin una expansión agresiva de volumen.

La asignación de capital es favorable. La posición de efectivo neto sigue siendo cómoda con ¥145.88B en efectivo frente a ¥48.18B en deuda, y los ratios del balance (ratio corriente 1.23; deuda/capital 3.65%) sugieren capacidad para financiar proyectos de crecimiento mientras se mantiene un dividendo progresivo. El rendimiento esperado del 2.56% y un ratio de pago del 43.82% dejan margen para aumentos medidos si las ganancias se estabilizan. Si bien no se proporcionan planes explícitos de recompra o adquisición en los datos, la combinación de beta baja, propiedad interna del 59.70% y un flujo de efectivo libre constante debería ayudar a mitigar las caídas y proporcionar opciones para simplificar la cartera o gastar en innovación de manera específica.

¿Qué podría revalorizar las acciones? Primero, un retorno al crecimiento positivo de ingresos de forma sostenida, invirtiendo la caída trimestral de −1.10%. Segundo, el mantenimiento de márgenes operativos de dos dígitos a pesar de la presión de insumos y logística. Tercero, evidencia de poder de precios sin una pérdida material de volumen. Finalmente, una comunicación clara sobre la asignación de capital y la trayectoria del dividendo podría mejorar la confianza de los inversores. Por el contrario, un período prolongado de ventas estancadas y costos en aumento probablemente mantendría las acciones en un rango limitado. Dada la naturaleza defensiva (beta 0.01), esperamos que la acción siga relativamente aislada de la volatilidad del mercado, con rendimientos impulsados por la ejecución, la disciplina de costos y el dividendo, en lugar de la expansión del múltiplo.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa | Implicaciones para las acciones |

|---|---|---|

| Mejor | Las tendencias de ingresos se vuelven positivas a medida que los precios se mantienen y los volúmenes se estabilizan, apoyados por una inversión de marca constante y una mejor eficiencia en la ruta al mercado. Los márgenes se mantienen saludables con un control de costos disciplinado y mejoras en la mezcla. El dividendo crece dentro de un marco de pago conservador. | El rendimiento de las acciones mejora, con caídas reducidas y una expansión gradual del múltiplo que refleja la confianza en flujos de efectivo duraderos; el retorno total liderado tanto por la apreciación del precio como por los dividendos. |

| Base | Los ingresos son en gran medida estables con fluctuaciones modestas, mientras que la disciplina operativa mantiene márgenes cerca de los niveles actuales. La generación de efectivo financia cómodamente los gastos de capital y una política de dividendos constante. | Las acciones siguen los fundamentos con volatilidad limitada; los retornos son principalmente impulsados por dividendos con cambios de precio modestos, consistentes con las características de baja beta de la acción. |

| Peor | La demanda del consumidor se debilita y la inflación de costos persiste, presionando volúmenes y márgenes. Las fluctuaciones en el tipo de cambio o en los costos de insumos no son completamente compensadas por precios o mezcla, y las inversiones en crecimiento enfrentan retrasos. | Las acciones rezagan a medida que las ganancias se comprimen; la valoración se mantiene contenida hasta que mejore la visibilidad. El dividendo sigue siendo un soporte, pero ofrece una compensación limitada a las pérdidas de capital. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Tendencias de costos de insumos y embalajes que afectan la resiliencia del margen bruto y las acciones de precios.

- Movimientos de divisas y efectos de traducción sobre los ingresos y ganancias reportados.

- Elasticidad de volumen en canales clave en medio de iniciativas de precios/mezcla y actividad competitiva.

- Ejecución en la inversión de marcas, ritmo de innovación y eficiencia en la ruta al mercado.

- Cambios regulatorios o fiscales que afecten a edulcorantes, plásticos o impuestos sobre bebidas.

- Postura de asignación de capital, incluida la trayectoria del dividendo y la disciplina del balance.

Conclusión

Suntory Beverage & Food parece estar posicionada para la estabilidad más que para la aceleración en los próximos tres años. El negocio genera efectivo de manera consistente, mantiene márgenes operativos de dos dígitos y tiene un apalancamiento moderado, todo lo cual respalda el dividendo y proporciona flexibilidad para inversiones medidas. El principal desafío es reavivar el crecimiento: los ingresos trimestrales y las ganancias tanto han disminuido interanualmente, y las acciones han tenido un rendimiento inferior en los últimos 12 meses. En nuestro caso base, la ejecución constante y el control de costos mantienen las ganancias en general estables, con retornos totales impulsados en gran medida por los dividendos. La mejora depende de una mejora sostenida en las tendencias de ventas y la durabilidad visible de los márgenes; la caída proviene de una presión prolongada en los costos de insumos o de una debilidad en la demanda. Con una beta muy baja, es probable que la acción continúe ofreciendo características defensivas dentro de las carteras, mientras que catalizadores como un impulso más firme en la parte superior y una asignación de capital disciplinada podrían respaldar una revalorización gradual.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```