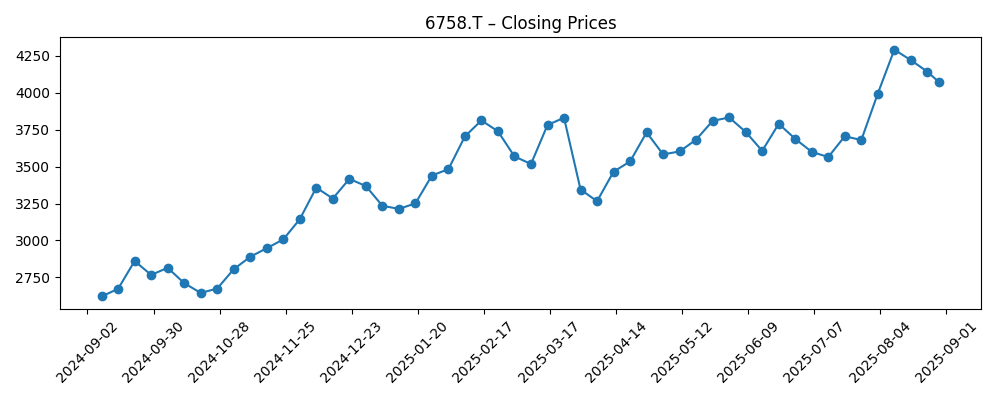

Sony Group (6758.T) begint september 2025 met aandelen die 58,60% zijn gestegen over 12 maanden, en daarmee de S&P 500’s 15,29% overtreffen. Het aandeel sloot op ¥4.268 op 29 september 2025, dicht bij zijn 52‑weekse hoogtepunt van ¥4.578 en boven de 50‑daagse en 200‑daagse voortschrijdende gemiddelden. Onder de motorkap bedraagt de omzet over de afgelopen twaalf maanden ¥13,01T met een operationele marge van 13,03% en een winstmarge van 8,81%—een solide basis voor een gediversifieerde portefeuille die games, muziek, films en beeldsensoren omvat. Kas en schulden zijn ongeveer in balans (¥1,6T en ¥1,61T), de operationele kasstroom is gezond op ¥2,53T, hoewel de vrije kasstroom na aftrek van schulden negatief is, wat wijst op verhoogde investeringsbehoeften. Met een beta van 0,78 en een bescheiden vooruitzicht op dividendrendement van 0,57% (ex-div 29/9/2025), lijkt het risico beheerst. Deze driejarige vooruitblik beoordeelt scenario's tot september 2028, belangrijke risico's en potentiële katalysatoren.

Belangrijkste punten per september 2025

- Omzet: TTM op ¥13,01T; kwartaalomzetgroei (YoY) van 2,20%.

- Winst/Marges: Bruto winst ¥3,74T; operationele marge 13,03%; winstmarge 8,81%; EBITDA ¥1,92T; netto-inkomen ¥1,19T.

- Kas, schulden en liquiditeit: Kasgeld ¥1,6T versus schulden ¥1,61T; current ratio 1,09; Schuld/Equity 18,76%.

- Kasstroomgeneratie: Operationele kasstroom ¥2,53T; geleverde vrije kasstroom −¥1,98T, wat wijst op hoge investeringsuitgaven.

- Verkoop/Orderportefeuille: Orderportefeuille hier niet bekendgemaakt; omzet per aandeel ¥2.158,73 en 2,20% YoY omzetgroei suggereren stabiele vraag.

- Aandelenkoers: ¥4.268 (2025‑09‑29); 52‑weekse hoogste punt ¥4.578 en laagste punt ¥2.631,50; handelt boven 50‑DMA (¥4.004,24) en 200‑DMA (¥3.667,82); beta 0,78.

- Dividend: Vooruitzicht tarief ¥25; vooruitzicht rendement 0,57%; uitbetalingsratio 10,18%; ex-dividenddatum 2025‑09‑29.

- Eigendom & liquiditeit: Uitstaande aandelen 5,98B; vrije float 5,95B; instellingen bezitten 47,77%; 3‑maand gemiddelde volume 13,38M (10‑daags 16,72M).

- Marktkapitalisatie: Groot-cap profiel; geïmpliceerde marktwaarde op basis van aandelenkoers en aantal aandelen plaatst Sony stevig in de groot-cap categorie.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Tribunaal staat verzoek van Sony India toe voor audit van Tata Play's systemen

- UMB Bank n.a. Verhoogt Aandeel in Sony Corporation

- NewEdge Advisors LLC Heeft $1,64 Miljoen Aandelenpositie in Sony Corporation

- Advisors Asset Management Inc. Heeft $950.000 Aandelenpositie in Sony Corporation

- Wedmont Private Capital Verwerft 2.771 Aandelen van Sony Corporation

- Geneos Wealth Management Inc. Verhoogt Aandeel in Sony Corporation

- Parallel Advisors LLC Verkoopt 638 Aandelen van Sony Corporation

Opinie

De aandelenkoers van Sony is de afgelopen zes maanden gestaag gestegen, van de ¥3.200–3.500 range begin 2025 naar ¥4.268 op 29 september 2025, en bevindt zich boven zowel de 50- als 200-daagse voortschrijdende gemiddelden. Deze technische achtergrond, gecombineerd met een 58,60% winst over 52 weken en een beta onder de markt van 0,78, wijst op constructieve momentum met relatief beperkte volatiliteit. Fundamenteel gezien geven de operationele marge van 13,03% en de nettomarge van 8,81% op ¥13,01T aan omzet aan dat de eenheidseconomieën van het bedrijf veerkrachtig zijn in zijn games, muziek, films en beeldverwerkingsfranchises. De belangrijkste spanning voor de komende drie jaar is of deze operationele prestaties zich vertalen in duurzame vrije kasstroom; de huidige geleverde vrije kasstroom is negatief ondanks sterke operationele kasgeneratie, wat wijst op zware investeringen of acquisitie-uitgaven die hun waarde moeten bewijzen.

De juridische ontwikkeling in India—toestemming om de systemen van Tata Play te auditen—onderstreept Sony's bereidheid om rechten te handhaven en de monetisatie in mediadistributie te verbeteren. Hoewel de financiële impact hier niet wordt gekwantificeerd, kunnen succesvolle audits de rapportage aanscherpen, lekkages verminderen en de omzetherkenning in de loop van de tijd verbeteren. Op een driejarige horizon kan sterkere controle over downstream-partners in groeimarkten een middelgrote omzetgroei ondersteunen zonder grote kapitaaluitgaven. Omgekeerd, als audits geschillen aan het licht brengen die in rechtszaken uitmonden, kan de timing van incasso's grillig zijn. Gezien de gediversifieerde kasstromen en bescheiden uitbetalingsratio (10,18%) van de groep, heeft Sony de flexibiliteit om timingkwesties op te vangen, maar de perceptie van investeerders zal afhangen van zichtbare vooruitgang in kasconversie uit deze initiatieven.

Institutionele stroomkoppen tonen incrementele accumulatie door verschillende adviseurs naast kleine afromingen, wat wijst op een evenwichtige maar constructieve positionering. Met instellingen die 47,77% bezitten en het gemiddelde handelsvolume stijgt (10-daags boven 3-maands), ondersteunt de liquiditeit doorlopende koop-en-houd evenals tactische interesse. In de komende drie jaar kan een stabiele eigendomsbasis terugval tijdens cyclische pauzes dempen—vooral nuttig voor een conglomeraat dat verbonden is met consolecycli, inhoudsplanningen en vraag naar smartphonebeeldsensoren. Het vooruitzicht dividendrendement van 0,57% en een lage uitbetalingsratio laten ruimte voor geleidelijke dividendgroei of opportunistische terugkopen als de vrije kasstroom normaliseert. De markt zal waarschijnlijk duidelijke kapitaalallocatiesignalen belonen—prioriteit geven aan projecten die het ROE (14,44% TTM) verhogen terwijl de balans wordt beschermd.

De doorslaggevende factor is kasdiscipline. De operationele kasstroom van ¥2,53T toont de onderliggende winstkwaliteit, maar negatieve geleverde vrije kasstroom (−¥1,98T) benadrukt de investeringsintensiteit. Als capex en M&A worden afgestemd op hoogrenderende franchises—premium first-party titels, beeldsensoren gekoppeld aan high-end apparaten en evergreen muziekcatalogi—dan kan de margemix verbeteren en kan de vrije kasstroom binnen 12–24 maanden positief worden. Als investeringsopbrengsten worden vertraagd, kan Sony leunen op zijn solide liquiditeit, maar de waardering kan stagneren in de huidige range, zelfs met gezonde EBITDA (¥1,92T). Met de aandelen dicht bij hun 52-weekse hoogste punt en boven belangrijke voortschrijdende gemiddelden, zal de uitvoering van kasconversie waarschijnlijk bepalen of de aandelen een opwaarts kanaal kunnen aanhouden tot 2026–2028.

Wat kan er gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Aannames | Implicaties |

|---|---|---|

| Beste | Console- en inhoudscyclus blijft gunstig; vraag naar beeldsensoren herstelt; strakkere partnercontroles (bijv. audits) verhogen monetisatie; investeringsuitgaven verminderen. | Operationele marge blijft solide; geleverde vrije kasstroom wordt positief en schaalt; dividendcapaciteit verbetert; aandelen behouden outperformance ten opzichte van de markt met lagere dan gemiddelde volatiliteit. |

| Basis | Stabiele game- en muziekpijplijnen; gemengde vraag naar handsets; voortdurende investeringen maar selectiever; gebalanceerd institutioneel eigendom. | Omzetgroei volgt lage tot middelhoge enkelcijferige percentages; marges blijven over het algemeen stabiel; kasconversie verbetert geleidelijk; aandelen handelen nabij tot boven langetermijngemiddelden met episodische terugvallen. |

| Slechter | Console-neerwaartse cyclus overlapt met zwakke smartphones; vertragingen in inhoudsplanning; juridische fricties verlengen incasso's; investeringen blijven zwaar. | Marges krimpen; geleverde vrije kasstroom blijft negatief; dividendgroei vertraagt; aandelen presteren ondermaats en herbezoeken eerdere ondersteuningsniveaus. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Uitvoering van kasconversie: sterke operationele kasstroom omzetten in duurzame positieve vrije kasstroom.

- Cyclustiming: PlayStation-betrokkenheid, first-party titelcadans en vraag naar beeldsensoren van premium smartphones.

- Inhoudsmonetisatie en handhaving: resultaten van audits (bijv. Tata Play) en licentie-effectiviteit in verschillende markten.

- Kapitaalallocatie: tempo en rendement van capex/M&A versus dividenden/terugkopen gezien een uitbetalingsratio van 10,18%.

- FX en macro: yen-bewegingen en consumentenvraagcycli die exportinkomsten en mediabestedingen beïnvloeden.

- Concurrentiedynamiek: prijs- en platformstrategieën in consoles, streaming en sensoren.

Conclusie

Sony's investeringscase tot september 2028 berust op een eenvoudige vergelijking: marges verdedigen, meer van zijn aanzienlijke operationele kasstroom omzetten in vrije kasstroom, en kapitaal gericht houden op de hoogst renderende franchises. De huidige momentopname is bemoedigend—gezonde operationele metrics (13,03% operationele marge, 8,81% winstmarge) op ¥13,01T omzet, gebalanceerd kasgeld en schulden, en een aandeel dat heeft gepresteerd met een beta onder de markt. Toch is negatieve geleverde vrije kasstroom het aandachtspunt. Als het management de uitgaven kan temperen en de monetisatie kan aanscherpen (inclusief partneraudits) terwijl het inhouds- en sensorroadmaps onderhoudt, is de basisverwachting een gestage groei met verbeterende kasopbrengsten. Institutionele interesse en liquiditeit bieden een ondersteunende achtergrond, en een bescheiden dividend laat opties open. Alles bij elkaar genomen lijkt het risico-rendement redelijk voor langetermijnhouders, waarbij de uitvoering van kasdiscipline waarschijnlijk zal bepalen of de komende drie jaar duurzame meervoudige expansie opleveren of een range-gebonden consolidatie.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.