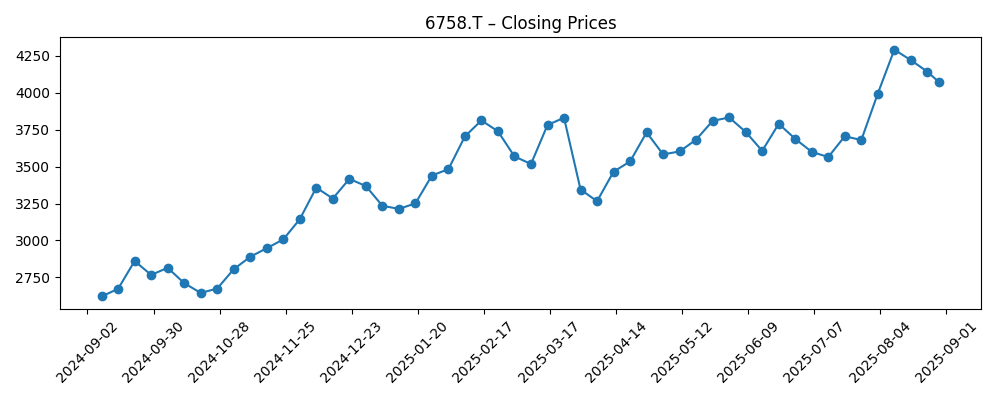

Sony Group (6758.T) entra en septiembre de 2025 con un aumento de acciones del 58.60% en 12 meses, superando al S&P 500 que subió un 15.29%. La acción cerró en ¥4,268 el 29 de septiembre de 2025, cerca de su máximo de 52 semanas de ¥4,578 y por encima de los promedios móviles de 50 y 200 días. En el trasfondo, los ingresos de los últimos doce meses se sitúan en ¥13.01T con un margen operativo del 13.03% y un margen de beneficio del 8.81%—una base sólida para un portafolio diversificado que abarca juegos, música, películas y sensores de imagen. El efectivo y la deuda están aproximadamente equilibrados (¥1.6T y ¥1.61T), el flujo de caja operativo es saludable en ¥2.53T, aunque el flujo de caja libre apalancado es negativo, señalando necesidades de inversión elevadas. Con una beta de 0.78 y un modesto rendimiento de dividendos a futuro del 0.57% (ex‑div 29/9/2025), el riesgo parece medido. Esta perspectiva a tres años evalúa escenarios hasta septiembre de 2028, riesgos clave y posibles catalizadores.

Puntos clave a septiembre de 2025

- Ingresos: TTM en ¥13.01T; crecimiento trimestral de ingresos (interanual) en 2.20%.

- Beneficio/Márgenes: Beneficio bruto ¥3.74T; margen operativo 13.03%; margen de beneficio 8.81%; EBITDA ¥1.92T; ingreso neto ¥1.19T.

- Efectivo, deuda y liquidez: Efectivo ¥1.6T frente a deuda ¥1.61T; ratio corriente 1.09; Deuda/Capital 18.76%.

- Generación de efectivo: Flujo de caja operativo ¥2.53T; flujo de caja libre apalancado −¥1.98T, indicando altos desembolsos de inversión.

- Ventas/Cartera de pedidos: Cartera de pedidos no divulgada aquí; ingresos por acción ¥2,158.73 y crecimiento de ingresos interanual de 2.20% sugieren una demanda constante.

- Precio de la acción: ¥4,268 (2025‑09‑29); máximo de 52 semanas ¥4,578 y mínimo ¥2,631.50; cotiza por encima de la media móvil de 50 días (¥4,004.24) y de 200 días (¥3,667.82); beta 0.78.

- Dividendo: Tasa a futuro ¥25; rendimiento a futuro 0.57%; ratio de pago 10.18%; fecha ex‑dividendo 2025‑09‑29.

- Propiedad y liquidez: Acciones en circulación 5.98B; flotante 5.95B; instituciones poseen 47.77%; volumen promedio de 3 meses 13.38M (10 días 16.72M).

- Capitalización de mercado: Perfil de gran capitalización; el valor de mercado implícito por el precio de la acción y el número de acciones coloca a Sony firmemente en el territorio de gran capitalización.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- El tribunal permite la solicitud de Sony India para auditar los sistemas de Tata Play

- UMB Bank n.a. Aumenta su participación en Sony Corporation

- NewEdge Advisors LLC Tiene una posición de acciones de $1.64 millones en Sony Corporation

- Advisors Asset Management Inc. Tiene una posición de acciones de $950,000 en Sony Corporation

- Wedmont Private Capital Adquiere 2,771 Acciones de Sony Corporation

- Geneos Wealth Management Inc. Aumenta su Participación en Sony Corporation

- Parallel Advisors LLC Vende 638 Acciones de Sony Corporation

Opinión

El precio de la acción de Sony ha subido escalonadamente en los últimos seis meses, moviéndose del rango de ¥3,200–3,500 a principios de 2025 a ¥4,268 al 29 de septiembre de 2025, y situándose por encima de las medias móviles de 50 y 200 días. Ese contexto técnico, combinado con un aumento del 58.60% en 52 semanas y una beta inferior al mercado de 0.78, apunta a un impulso constructivo con una volatilidad relativamente moderada. Fundamentalmente, el margen operativo del 13.03% y el margen neto del 8.81% sobre ¥13.01T de ingresos indican una economía de unidades resiliente en sus franquicias de juegos, música, películas e imágenes. La clave para los próximos tres años es si este rendimiento operativo se traduce en un flujo de caja libre duradero; el flujo de caja libre apalancado actual es negativo a pesar de una fuerte generación de efectivo operativo, lo que implica un gasto elevado en inversiones o adquisiciones que necesita justificarse.

El desarrollo legal en India—permiso para auditar los sistemas de Tata Play—subraya la disposición de Sony para hacer valer sus derechos y mejorar la monetización en la distribución de medios. Aunque el impacto financiero no se cuantifica aquí, las auditorías exitosas pueden mejorar la presentación de informes, reducir fugas y mejorar el reconocimiento de ingresos con el tiempo. En un horizonte de tres años, un mayor control sobre los socios en mercados en crecimiento podría apoyar una expansión de ingresos de un solo dígito medio sin requerir grandes desembolsos de capital. Por el contrario, si las auditorías descubren disputas que se prolongan en litigios, el momento de las cobranzas podría ser irregular. Dado el motor de generación de efectivo diversificado del grupo y un modesto ratio de pago (10.18%), Sony tiene flexibilidad para superar problemas de tiempo, pero la percepción de los inversores dependerá del progreso visible en la conversión de efectivo de estas iniciativas.

Los titulares sobre flujos institucionales muestran una acumulación incremental por varios asesores junto con pequeños recortes, lo que sugiere una posición equilibrada pero constructiva. Con las instituciones poseyendo el 47.77% y el volumen de negociación promedio en aumento (10 días por encima de 3 meses), la liquidez apoya tanto el interés de compra y retención como el táctico. En los próximos tres años, una base de propiedad estable puede amortiguar las caídas durante las pausas cíclicas, especialmente útil para un conglomerado vinculado a ciclos de consolas, listas de contenido y demanda de sensores de imagen para teléfonos inteligentes. El rendimiento del dividendo a futuro del 0.57% y un bajo ratio de pago dejan espacio para un crecimiento gradual de dividendos o recompras oportunistas si el flujo de caja libre se normaliza. El mercado probablemente recompensará señales más claras de asignación de capital—priorizando proyectos que aumenten el ROE (14.44% TTM) mientras se protege el balance.

El factor decisivo es la disciplina de efectivo. El flujo de caja operativo de ¥2.53T demuestra la calidad de las ganancias subyacentes, pero el flujo de caja libre apalancado negativo (−¥1.98T) destaca la intensidad de la inversión. Si el capex y las fusiones y adquisiciones se calibran hacia franquicias de alto retorno—títulos premium de primera parte, sensores de imagen vinculados a dispositivos de gama alta y catálogos de música perennes—entonces la mezcla de márgenes podría mejorar y el flujo de caja libre podría volverse positivo dentro de 12–24 meses. Si los beneficios de la inversión se retrasan, Sony puede apoyarse en su sólida liquidez, pero la valoración podría estancarse cerca del rango actual incluso con un EBITDA saludable (¥1.92T). Con la acción cerca de su máximo de 52 semanas y por encima de las medias móviles clave, la ejecución en la conversión de efectivo probablemente determinará si las acciones pueden mantener un canal ascendente hacia 2026–2028.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Supuestos | Implicaciones |

|---|---|---|

| Mejor | El ciclo de consolas y contenido se mantiene favorable; la demanda de sensores de imagen se recupera; un control más estricto de los socios (por ejemplo, auditorías) mejora la monetización; los desembolsos de inversión disminuyen. | El margen operativo se mantiene sólido; el flujo de caja libre apalancado se vuelve positivo y escala; la capacidad de dividendos mejora; las acciones mantienen un rendimiento superior al del mercado con una volatilidad inferior al promedio. |

| Base | Flujos constantes de juegos y música; demanda mixta de teléfonos; inversión continua pero más selectiva; propiedad institucional equilibrada. | El crecimiento de ingresos sigue un dígito bajo a medio; márgenes en general estables; la conversión de efectivo mejora gradualmente; las acciones cotizan cerca o por encima de los promedios a largo plazo con retrocesos episódicos. |

| Peor | El ciclo de consolas a la baja coincide con teléfonos débiles; retrasos en la lista de contenido; fricciones legales extienden cobranzas; la inversión sigue siendo alta. | Los márgenes se comprimen; el flujo de caja libre apalancado sigue siendo negativo; el crecimiento de dividendos se ralentiza; las acciones tienen un rendimiento inferior y revisitan niveles de soporte anteriores. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en la conversión de efectivo: convertir un fuerte flujo de caja operativo en un flujo de caja libre positivo sostenido.

- Sincronización del ciclo: compromiso con PlayStation, cadencia de títulos de primera parte y demanda de sensores de imagen de teléfonos inteligentes premium.

- Monetización y aplicación de contenido: resultados de auditorías (por ejemplo, Tata Play) y efectividad de licencias en diferentes mercados.

- Asignación de capital: ritmo y retorno de capex/fusiones y adquisiciones frente a dividendos/recompras dado un ratio de pago del 10.18%.

- FX y macro: movimientos del yen y ciclos de demanda del consumidor que afectan las ganancias por exportaciones y el gasto en medios.

- Dinámicas competitivas: estrategias de precios y plataformas en consolas, streaming y sensores.

Conclusión

El caso de inversión de Sony hasta septiembre de 2028 se basa en una ecuación simple: defender márgenes, convertir más de su considerable flujo de caja operativo en flujo de caja libre y mantener el capital enfocado en las franquicias de mayor retorno. La instantánea actual es alentadora—métricas operativas saludables (margen operativo de 13.03%, margen de beneficio de 8.81%) sobre ¥13.01T de ingresos, efectivo y deuda equilibrados, y una acción que ha superado al mercado con una beta inferior. Sin embargo, el flujo de caja libre apalancado negativo es el elemento a observar. Si la gestión puede moderar los desembolsos y mejorar la monetización (incluyendo auditorías a socios) mientras mantiene las hojas de ruta de contenido y sensores, el caso base es un crecimiento constante con mejoras en los retornos de efectivo. El interés institucional y la liquidez proporcionan un respaldo favorable, y un dividendo modesto deja opciones abiertas. En conjunto, el riesgo-recompensa parece razonable para los tenedores a largo plazo, con la ejecución en la disciplina de efectivo probablemente determinando si los próximos tres años ofrecen una expansión múltiple duradera o una consolidación en rango.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.